¿Cómo se aplican las retenciones del IRPF en 2021? En este artículo te explicamos quiénes han de cumplir con esta obligación y te mostramos las retenciones que hay que hacer en según qué ganancias patrimoniales.

Retenciones 2021: Cálculo y Tipos Aplicables

Las retenciones aplicables en 2021 del IRPF pueden parecer un tema complejo, ya que estas se realizan sobre diferentes hechos económicos, como las nóminas de los trabajadores, lo servicios profesionales, los dividendos de acciones o el alquiler de inmuebles.

Realizar el cálculo para saber qué porcentaje de retención debemos aplicar sobre dichas actividades puede parecer complicado, por ello a lo largo de este artículo encontraréis tablas con los diferentes porcentajes a aplicar según la actividad y concepto, para poder hacer el cálculo de las retenciones del IRPF en 2021. Además, también os indicaremos quién debe aplicar las retenciones y cómo se declaran a Hacienda.

¿Cómo funcionan las retenciones?

Las retenciones funcionan como una especie de gravamen sobre los rendimientos económicos de las personas. En concreto, el IRPF se aplica a personas o trabajadores por rendimientos del trabajo, actividades profesionales o empresariales, arrendamientos de inmuebles u otras ganancias patrimoniales.

Las retenciones varían en función de diferentes factores: ingresos, edad del contribuyente, estado civil, menores, personas de la tercera edad o discapacitadas a cargo, etc.

¿Quién debe practicar la retención?

La retención del IRPF la debe practicar el pagador, siempre que este sea un profesional en el desempeño de sus actividades. Es decir, los particulares nunca practicarán retenciones en las operaciones económicas en las que intervengan como pagadores.

En el artículo 76 del Real Decreto 439/2007, de 30 marzo, se recoge una amplia lista de aquellos obligados a practicar retenciones:

▷ ¿Cómo calcularé la retención del IRPF En 2021?

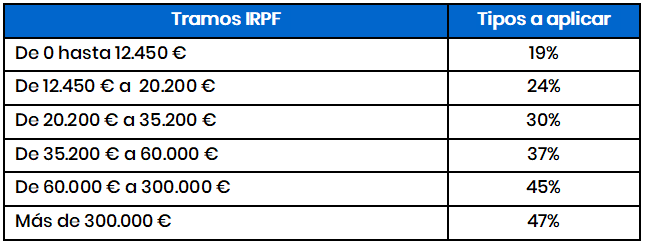

El importe de la retención lo calcularemos aplicando el tanto por ciento correspondiente según la operación, sobre el rendimiento al que esté sujeta. Estos porcentajes los determina la ley y varían según el tipo que se debe emplear en cada caso.

Por ejemplo, por rendimientos de trabajo que no superen los 12.450 euros, se aplica un porcentaje del 19%.

En la página de la AEAT tienes una calculadora que podrás emplear para calcular las retenciones de 2021.

Tabla de retenciones de IRPF

En la web de la Agencia Tributaria puedes consultar la tabla de retenciones del IRPF en 2020 y 2021. A continuación te resumimos la información más importante.

Retenciones por rendimientos del trabajo

(*) Estos tipos de retenciones al IRPF entrarán en vigor cuando se aprueben los Presupuestos Generales del Estado 2021.

En algunos casos especiales

- Administradores o miembros de Consejos de Administración: 35%

- Administradores de entidades con un rendimiento de negocio inferior a 100.000 euros: 19%

- Premios científicos, artísticos o literarios: 15%

- Cursos, conferencias, seminarios, etc: 15%

- Atrasos: 15%

- Trabajadores extranjeros desplazados a España con rendimientos menores a 600.000 euros: 24%

- Trabajadores extranjeros desplazados a España con rendimientos superiores a 600.000 euros: 45%

¡No esperes más!

Encuentra ya un buen asesor cerca de ti.

▷ Cálculo de Retenciones en 2021 en la actividad profesional y empresarial

Ya has visto la tabla de retenciones del IRPF en la nómina. Pero, ¿qué ocurre con aquellas personas destinadas a actividades profesionales o empresariales?

Mira cómo puedes calcular las retenciones del IRPF en 2021 si eres autónomo o realizas alguna actividad empresarial.

- Actividades profesionales en general: 15%

- Algunas actividades especiales como mediadores de seguros o recaudadores: 7%

- Nuevos profesionales: 7% durante el año de inicio y los dos siguientes

Si nos vamos a otras actividades económicas, el cuadro de las retenciones del IRPF 2021 es el siguiente:

- Actividades agrícolas y ganaderas: 2%

- Actividades de engorde de porcino y avicultura:1 %

- Actividades forestales: 2%

- Actividades empresariales en Estimación Objetiva: 1%

- Rendimientos por cesión de derechos de imagen: 24%

- Otros conceptos: 19%

¿En que se diferencian la actividad profesional y empresarial?

Las actividades empresariales son aquellas que son realizadas a través de una sociedad. Se enmarcan en el epígrafe 1 del Impuesto de Actividades Económicas (IAE). Por ejemplo, comercio, restaurantes, ganaderías o explotaciones agrícolas, etc.

Por su parte, las actividades profesionales se refieren a trabajadores independientes o autónomos que prestan servicios relacionados con psicología, periodismo, programación, etc. Se encuentran en el epígrafe 2 del Impuesto de Actividades Económicas.

¿Cuándo está sujetas a retención la actividad profesional y cuándo la empresarial?

Las retenciones del IRPF a profesionales se aplican en caso de facturar a empresas o autónomos por el trabajo realizado. En ese caso, la factura deberá incluir la base imponible, a la que se suma el IVA y se resta el IRPF.

En cambio, los profesionales no deben retener el IRPF si destinan sus servicios a particulares o a profesionales que facturan a otras personas. En ese caso las facturas solo incluyen el IVA. En cualquier caso, es necesario pagar el IRPF mediante el modelo 130 (que, como dijimos más arriba, lo hará el pagador).

Por su parte, las empresas, como norma general, no están obligadas a retener IRPF, salvo en casos, por ejemplo, de las facturas de alquiler.

La retención de IRPF en determinadas actividades empresariales en estimación objetiva

La retención de IRPF en cierto tipo de actividades empresariales en estimación objetiva (es decir, lo que se conoce comúnmente como “módulos”) se introdujo para luchar contra el fraude fiscal en este tipo de actividades. A día de hoy, la obligación existe únicamente para dos actividades:

- Transporte de mercancías por carretera ( epígrafe 722 del IAE)

- Servicio de mudanzas (epígrafe 757 del IAE)

Estas retenciones solo se aplican cunado estas actividades se realicen por personas físicas para otros empresarios o profesionales. Las personas jurídicas no están sujetas a este tipo de retención.

El porcentaje a aplicar para calcular retenciones en 2021 es el 1%.

Calcular las retenciones en arrendamientos o subarrendamiento de inmuebles

Al arrendamiento o subarrendamiento de inmuebles se le aplica una retención del 19% desde el año 2016.

Además, hay otros rendimientos del capital inmobiliario que también están sujetos a retención:

- Derivados de la participación en fondos propios de entidades: 19%

- Cesión a terceros de capitales propios, como cuentas corrientes o depósitos financieros: 19%

- Operaciones relacionadas con capitalización, seguros de vida o invalidez: 19%

- Propiedad intelectual, industrial, prestación de asistencia técnica (art. 101.9 LIRPF)

- Arrendamiento y subarrendamiento de bienes muebles o negocios: 19%

¿Qué otras operaciones están sujetas a retención?

Además de los rendimientos del trabajo, las actividades profesionales y empresariales o el arrendamiento de inmuebles, hay otras operaciones que deben retener IRPF. Se trata de las denominadas ganancias patrimoniales:

- Premios obtenidos en juegos o concursos (que no formen parte de las Loterías y Apuestas del Estado): 19%

- Aprovechamiento de recursos forestales en terrenos públicos: 19%

- Trasmisión de derechos sucesorios: 19%

- Transmisión de acciones o participaciones en Fondos de Inversión: 19%

Si quieres ver todas las variantes posibles, te recomendamos echar un vistazo a este cuadro de retenciones del IRPF en 2021.

EN RESUMEN:

“Las retenciones del IPRF son un impuesto que se aplica sobre los rendimientos económicos de las personas físicas. Y están obligados a aplicarlas los pagadores, siempre y cuando no sean particulares”

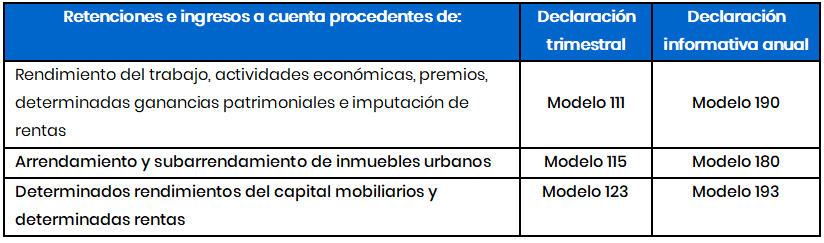

Modelos para ingresar las retenciones de uso habitual

Estos son los modelos más habituales utilizados por las pymes y los autónomos para ingresar en Hacienda las retenciones que practican:

Plazo para ingresar las anteriores retenciones

Las declaraciones trimestrales se presentan con carácter general entre los días 1 y 20 del mes siguiente al día que finaliza el trimestre correspondiente:

- Declaración del primer trimestre: se presenta entre los días 1 y 20 de abril

- Declaración del segundo trimestre: se presenta entre los días 1 y 20 de julio

- Declaración del tercer trimestre: se presenta entre los días 1 y 20 de octubre

- Declaración del cuarto trimestre: se presenta entre los días 1 y 20 de enero

En el caso de las Grande Empresas (aquellas cuyo volumen de negocio en el ejercicio anterior haya superado los 6.010.121,04 de euros), estas presentarán sus declaraciones con periodicidad mensual, entre los días 1 y 20 del mes siguiente.

Más información sobre Retenciones y Deducciones

Esperamos que esta guía sobre las retenciones del IRPF en 2020 os resulte de utilidad para poder calcularlas. En cualquier caso, en caso de duda, siempre podéis recurrir a la ayuda de un buen asesor fiscal.

Preguntas frecuentes

¿Se puede aumentar el tipo de retención a petición del interesado?

La respuesta es depende. Depende de si es un trabajador por cuenta ajena o un profesional.

En el caso del trabajador por cuenta ajena, sí puede solicitar a su empresa que le aumente el tipo de retención de IRPF en la nómina.

En el caso de un profesional, no puede solicitar que se le aumente el porcentaje de la retención aplicable. De acuerdo con la Dirección General de Tributos, los porcentajes de retención sobre rendimientos de actividades profesionales no pueden aumentarse a petición del interesado, estos son inalterables.

Si el profesional cesa en la actividad en el año 1 y la reanuda en el año 2, ¿qué tipo de retención se aplica?

Se aplicará la retención del 7% durante el ejercicio en el que inicia la actividad por primera vez y en el siguiente, con independencia de las altas o bajas que se den en ese periodo.

¿Los suplidos están sujetos a retención de IRPF?

Como los suplidos son gastos que los profesionales pagan en nombre y por cuenta de un cliente, estos no se consideran ingresos por sus servicios y, por tanto, no están sujetos a retención.