Tanto si eres artistas como si eres un promotor, puede que te estés preguntando si hay que dar de alta en la Seguridad Social a los artistas a la hora de contratarlos para una actuación. En esta guía vamos a ver en qué consiste el régimen especial de artistas y cómo funcionan sus bases de cotización.

¿Conoces el Régimen Especial de Artistas?

Como sabéis, en la Seguridad Social podemos encontrar dos tipos de regímenes; el Régimen General y el Régimen Especial, al que pueden acogerse trabajadores de algunos sectores determinados. Entres esos regímenes especiales está del Régimen Especial de Artistas.

De acuerdo con el Real Decreto 1435/1985, de 1 de agosto, el Régimen Especial de Artistas regula “la relación laboral especial de los artistas en espectáculos públicos, entendiendo como tal la establecida entre un organizador de espectáculos públicos o empresario y quienes se dediquen voluntariamente a la prestación de una actividad artística por cuenta, y dentro del ámbito de organización y dirección de aquellos, a cambio de una retribución.

Asimismo, quedan incluidos en el ámbito de aplicación del Real Decreto citado, todas las relaciones establecidas para la ejecución de actividades artísticas en los términos descritos anteriormente, desarrollados directamente ante el público o destinados a la grabación de cualquier tipo para su difusión entre el mismo, en medios tales como teatro, cine, radiodifusión, televisión, plazas de toros, instalaciones deportivas, circo, salas de fiestas, discotecas, y, en general, cualquier local destinado habitual o accidentalmente a espectáculos públicos, o a actuaciones de tipo artístico o de exhibición”.

¿Qué caracteriza la cotización de músicos y artistas?

En lo referente a la cotización de músicos y artistas en este régimen especial, se aplica la misma normativa que en el Régimen General, pero con un cálculo de las bases de cotización diferente, que se publican anualmente en la Orden de Cotización.

El músico o artista que participe en un espectáculo público deberá tener una relación laboral entre él y el promotor u organizador del evento. En el caso de que la actuación exija ajeneidad (la actividad se realiza por cuenta ajena a cambio de retribución) y dependencia (la dirección y organización es responsabilidad del promotor), el promotor u organizador tendrá la obligación de dar de alta al artista, de manera que tendrán que firmar un contrato laboral (y no mercantil), de acuerdo con el mandato expreso del artículo 2.1 e) del Estatuto de los Trabajadores.

Por su parte, las solicitudes de afiliación, altas, bajas y resto de variaciones se formularán ante la Tesorería Territorial de la Seguridad Social o la Administración de la misma, pero teniendo en cuenta que las afiliaciones y las alta deberán ser presentadas con anterioridad al inicio del trabajo o actuación correspondiente en los contratos de duración inferior a 30 días, bolos y fiestas mayores.

▷ Bases de cotización de artistas en el ejercicio 2020 y previsiones para 2021

La cotización de los artistas se calcula en función de las retribuciones que percibirán por sus actuaciones, pero dentro de unas bases de cotización máximas y mínimas, que os recogemos en las siguientes tablas.

Estas bases de cotización para artistas están vigentes en 2020 y es previsible que para 2021 no varíen demasiado (especialmente porque la base máxima de cotización para 2021 se ha congelado en los 4.070,10 euros al mes).

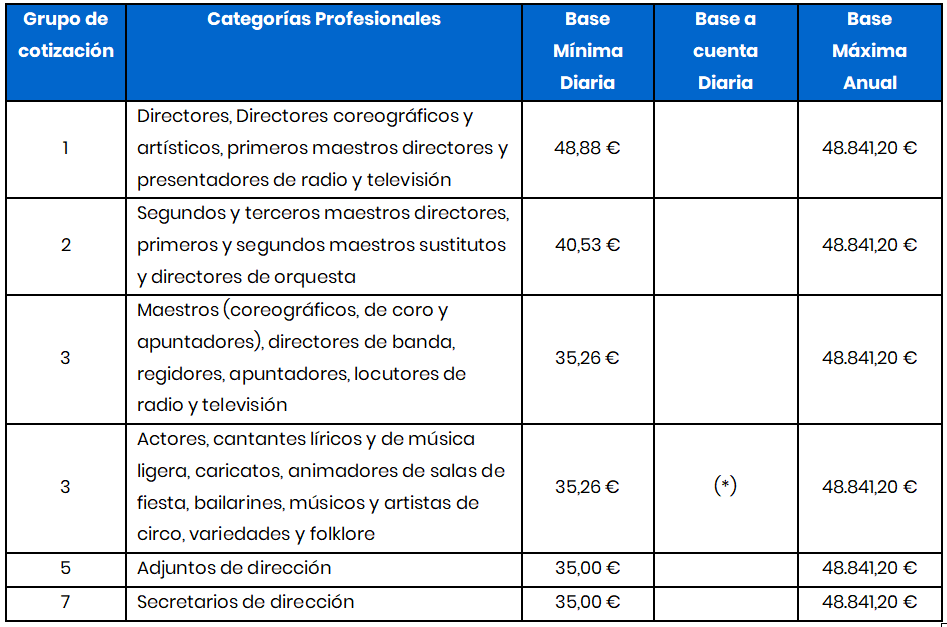

Bases de cotización artistas ejercicio 2020

Trabajos de teatro, circo, música, variedades y folklore, incluidos los que se realicen para radio y televisión o mediante grabaciones:

(*) Base a cuenta diaria artistas 2020:

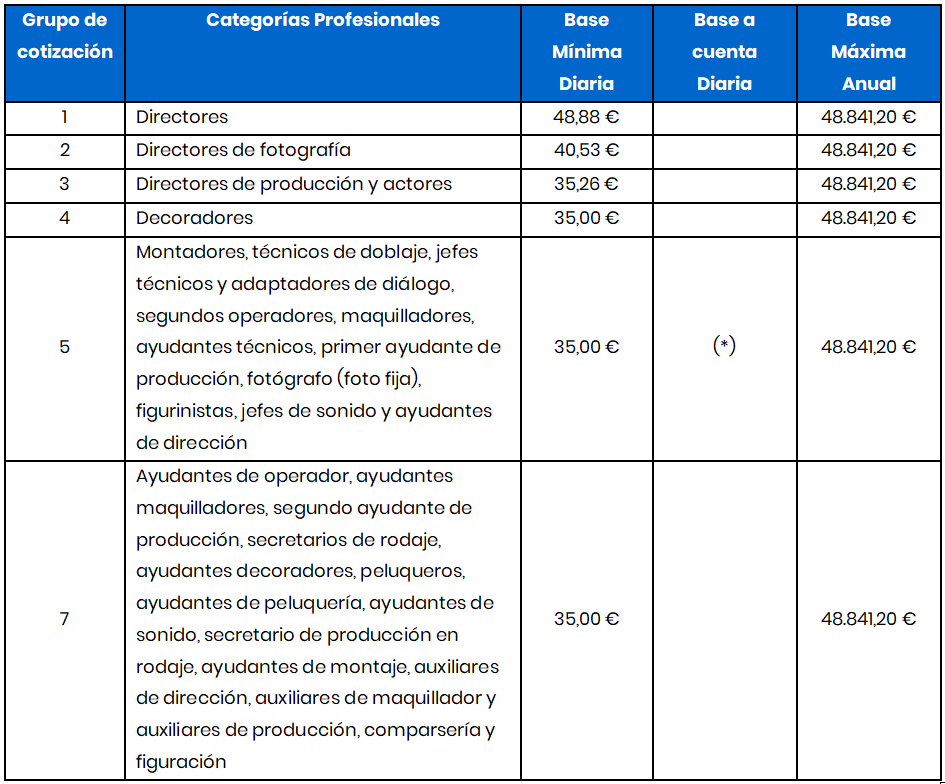

Trabajos de producción, doblaje de películas o sincronización de películas o para televisión:

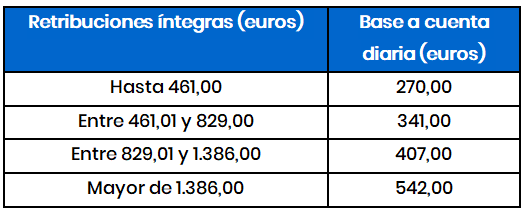

(*) Base a cuenta diaria artistas 2020:

¡No esperes más!

Encuentra ya un buen asesor cerca de ti.

Ejemplo de nómina en el régimen de artistas

Veamos con un ejemplo cómo se aplicarían las bases de cotización en una nómina en el régimen de artistas.

En nuestro ejemplo tenemos un músico que por un concierto percibirá 220 euros, que será la base de cotización para esa actuación. De manera que aplicamos a la base de cotización los tipos o porcentajes de cotización por determinados conceptos:

- Contingencias comunes: 28,30% en total. Un 23,60% corre a cargo de la empresa y un 4,70% a cargo del trabajador.

- Accidentes de trabajo y enfermedad profesional: IT 0,80 % e IMS 0,60%, que corren a cuenta de la empresa, total 1,50%.

- Desempleo: 6,70% por cuenta de la empresa y 1,60% por parte del trabajador, total 8,30%.

- FOGASA: 0,20% a cuenta de la empresa.

- Formación profesional: 0,60% a cuenta de la empresa y 0,10 a cuenta del trabajador, total 0,70%.

- Horas extraordinarias: si se consideran fuerza mayor, cotizan al 14%. El resto cotizan como todo el salario, 28,30%.

Los cálculos sobre nuestro ejemplo quedarían así:

- Contingencias comunes: 220 x 23,60% = 51,92 € (a cargo de la empresa). 220 x 4,70% = 10,34 € (a descontar de la nómina del trabajador).

- Accidentes de trabajo y enfermedad profesional: 220×1,5% = 3,30 € (a cargo de la empresa).

- Desempleo: 220 x 6,70% = 14,74 € (a cargo de la empresa). 220 x 1,60% = 3,52 € (a descontar de la nómina del trabajador).

- FOGASA: 220 x 0,20% = 0,44 € (a cargo de la empresa)

- Formación profesional: 220 x 0,60% = 1,32 € (a cargo de la empresa). 220 x 0,10 = 0,22 € (a descontar de la nómina del trabajador).

Total a cargo de la empresa: 71,72 €. De manera que el coste total para el promotor por este músico es de 220 + 71,72 = 291,72 €.

Total a cargo del trabajador: 14,08 €, que se descontarán de la nómina, junto a la retención de IRPF, que el Régimen Especial de Artistas de la Seguridad Social marca en un 15%. De esta manera, el artista ingresaría un líquido de 220 – 14,08 – 33 (IRPF) = 172,92 €.

Cuando el promotor abone la nómina de este músico, deberá ingresar también a final de mes el total de la cotización en la Tesorería de la Seguridad Social (cuota de empresa y cuota del trabajador), que siguiendo el ejemplo, sería 71,72 + 14,08 = 85,80 €. Además, deberá ingresar en Hacienda el importe de las retenciones aplicadas del IRPF, esos 33 € a través del modelo 111.

Liquidaciones definitivas en el régimen de artistas

Al finalizar el año, los artistas podrán elegir entre completar de su bolsillo las bases cotizadas o pedir a la Tesorería General de la Seguridad Social que distribuya el total cotizado en 365 días para establecer la cotización anual definitiva (por ejemplo, si un músico ha dado 50 conciertos, puede repartir la cotización derivada de ellos en todo el año).

Las cantidades cotizadas son importantes a la hora de determinar las prestaciones por contingencias comunes y desempleo, ya que la cantidad que recibirán los artistas durante un período de inactividad por baja por enfermedad o accidente no laboral se determinan en función de su base diaria de cotización. Esto también se aplica a la pensión de jubilación.

EN RESUMEN:

“El Régimen Especial de Artistas se engloba dentro del Régimen General de la Seguridad Social, aunque con algunas particularidades presentes en las bases de cotización y en las afiliaciones, altas y bajas de los artistas”

Justificantes de actuaciones

Los justificantes de actuaciones son un sistema mediante el cual la Seguridad Social entrega un talonario de “justificantes de actuaciones” (con matriz y justificante) a nombre del trabajador afiliado. Estas matrices y justificantes deben cumplimentarse por parte del empresario al terminar el espectáculo. Una vez firmados justificantes y matrices, el trabajador se queda con un ejemplar y remite el otro a la administración. Si bien no es un trámite obligatorio y apenas se usa.

Su expedición está pensada para utilizarla como un certificado de empresa si el trabajador va a solicitar una prestación, aunque para estos casos también sería válido aportar las nóminas.

El justificante contendrá los siguientes elementos:

- Identificación de la Empresa en la Seguridad Social.

- Entidad gestora o colaboradora con la que tengan concertada la protección de las contingencias por accidente de trabajo y enfermedad profesional.

- Categoría profesional del trabajador.

- Fecha de alta y, en su caso, de baja.

- Grupo de cotización por el período en alta.

- Remuneración.

- Base de cotización.

- Tesorería Territorial de la Seguridad Social o Administración de la misma para la que se ha efectuado la cotización en la correspondiente Entidad recaudadora.

- Otros datos que en el mismo se indiquen para el control y la regularización de la cotización.

Documentos relacionados

Esperamos que esta guía sobre el Régimen Especial de Artistas os haya resultado de utilidad.