¿Cómo influye la deducción de donativos en el IRPF? ¿Se pueden desgravar las donaciones hechas en favor de ONGs, Fundaciones, partidos políticos, universidades públicas o entidades religiosas? Te resumimos toda la normativa en este artículo.

Deducciones en el IRPF por donativos a ONGs

¿Se puede solicitar una deducción en el IRPF si se ha hecho alguna donación a una ONG? La respuesta es sí.

La ley prevé que una persona física o jurídica que pueda desgravar parte de los donativos realizados en favor de una ONG. Pero no solo se aplica a las organizaciones no gubernamentales, sino también a otro tipo de entidades como:

- Fundaciones

- Asociaciones de utilidad pública

- Delegaciones de Fundaciones con base en el extranjero

- Federaciones deportivas

- Comité Olímpico y Paralímpico español

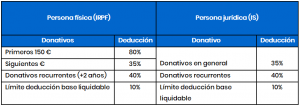

Si hablamos de las ONGs, la Ley 49/2002 señala que las personas que realicen actividades de mecenazgo a esta organizaciones pueden aplicar una deducción por donativos en el IRPF del 80% hasta los 150 euros. Una vez superada esa cantidad, el porcentaje de deducción baja hasta el 35%

Hay que tener en cuenta que el límite para la deducción de estos donativos en el IRPF está en el 10% de la base liquidable.

Por otro lado, si en los dos ejercicios anteriores has realizado donativos a la misma entidad por un monto igual o superior al presente ejercicio, el porcentaje de deducción a partir de los 150 euros sube del 35% al 40%.

¿Qué ventajas fiscales puedo obtener ayudando a los demás?

Además de las instituciones que te hemos nombrado en el punto anterior, también tienen derecho a deducción en el IRPF los donativos hechos en favor de:

- El Estado, organismos de las Comunidades Autónomas o administraciones y entidades locales.

- Universidades públicas.

- Colegios mayores adscritos a las universidades públicas.

- Entidades destinadas a la difusión de conocimiento y promoción de la cultura histórica española y autonómica, como el Instituto Cervantes, el Institut Ramon Llull y otras entidades autonómicas similares.

- Cruz Roja española y ONCE.

- El Museo del Prado y el Museo de Arte de Cataluña.

- La Casa de América, la Casa de Asia.

- Fundaciones de entidades religiosas.

Las personas que realicen donaciones en favor de estas entidades tendrán derecho a deducir de la cuota íntegra el 25% de la base de deducción, según lo dispuesto en el artículo 18 de la Ley 49/2002 de 23 de diciembre, de régimen fiscal de las entidades sin fines de lucro e incentivos fiscales al mecenazgo.

Cómo desgravar tus donaciones en 3 pasos

Hoy en día muchas ONGs y sociedades sin ánimo de lucro animan a las personas a hacer donativos e informan sobre los tres sencillos pasos que se han de realizar para deducir las donaciones en la declaración de la Renta.

Los pasos a seguir son los siguientes:

- Hacerse socio: acudir a la sede de la entidad o darse de alta a través de internet. Habrá que facilitar los datos personales que soliciten y, normalmente, hacer frente al pago de una cuota.

- Recibir el certificado de donaciones: una vez que te hayas acreditado como mecenas, la entidad te enviará un certificado en el que se hará constar tu identidad, así como la cantidad donada.

- Incluir los datos del certificado en la declaración de la Renta: de este modo podrás aplicar deducciones en el IRPF sobre las cantidades donadas.

¿Cómo acreditar que has realizado donativos?

En el epígrafe anterior te comentamos que el segundo paso para aplicar las deducciones del IRPF sería obtener un certificado que acredite que somos socios y hemos donado dinero a la organización.

Normalmente, en estos certificados ya figuran todos los datos necesarios para aplicar la deducción en la declaración de la Renta. Pero, en caso contrario, ¿cuál es la información que se ha de incluir para acreditar la realización del donativo?

- Datos identificativos del donante.

- Datos identificativos de la entidad que recibe la donación.

- Justificación mediante mención expresa de que la empresa que recibe la donación se encuentra entre las previstas por el artículo 16 de la Ley 49/2002, de 23 de diciembre.

- Uso para el que la entidad donataria destinará la donación recibida.

- Alusión al carácter irrevocable del donativo, sin perjuicio de la regulación que establezcan las leyes que regulan la revocación de donativos

¿En qué casilla de la renta se ponen las donaciones?

Para poder realizar la deducción de donativos en el IRPF es necesario incluir esta información en la declaración de la Renta. ¿En qué casillas se deben indicar estas donaciones?

- Casilla 722: destinada a las donaciones al mecenazgo de entidades o actividades con un límite sobre la base liquidable del 15%

- Casilla 723: para todos los donativos previstos en la Ley 49/2002 de 23 de diciembre.

- Casilla 724: se incluyen en esta casilla las donaciones realizadas en favor de entidades, fundaciones o asociaciones que tengan una utilidad pública y no estén comprendidas en la Ley 49/2002.

- Casilla 725: aquí se anotan las aportaciones realizadas a cuenta de partidos políticos, coaliciones, federaciones u otras agrupaciones de carácter electoral.

La suma de estos donativos se confirma en las casillas 552 y 553. En la 552 se consigna la parte estatal del 50% del importe sumado por las casilla 722 a 725. Por su parte, la 553 refleja el otro 50% de la parte autonómica.

Así, las deducciones por donativos y otras aportaciones se consignan en las casillas 552 (parte estatal: el 50% de casillas [0722 + [0723] +[0724] + [0725]) y casilla 553 (parte autonómica: el 50% de casillas [0722 + [0723] +[0724] + [0725]).

Si mi empresa realiza donaciones a ONGs, también las puedo desgravar?

Las personas físicas puedes deducir las donaciones del IRPF a través de la declaración de la Renta. Sin embargo, las personas jurídicas no tributan por el IRPF, sino por el Impuesto de Sociedades.

En cualquier caso, una empresa también puede realizar donaciones en favor de las empresas previstas por la ley.

En su caso, pueden deducirse un 35% de las donaciones realizadas, con un límite sobre la base liquidable del 10%. El porcentaje de deducción aumenta hasta el 40% si la empresa ha realizado donaciones para la misma empresa, por el mismo o superior importe, en los dos ejercicios anteriores.

En caso de que los donativos realizados superen el 10% de la base liquidable y no puedan aplicarse en el presente ejercicio, podrán desgravarse en los períodos impositivos de los siguientes 10 años.

Deducciones por donativos en el IRPF por donativos para combatir el Covid-19

Los donativos que tanto empresas como particulares hayan hecho para hacer frente a los gastos derivados del coronavirus, también son deducibles en el IRPF, tanto si son en metálico como en especie. Aunque deberán aplicarse ya en la declaración de la Renta de 2020 (es decir, la que presentaremos el próximo año, en 2021).

Se podrán deducir aquellas donaciones hechas para financiar los gastos de equipamientos e infraestructuras sanitarias, material, suministros, contratación de personal, investigación y cualquier otro que ayude a reforzar las capacidades de respuesta ante la crisis sanitaria provocada por el coronavirus. Tanto las hechas a ONGs como al Estado, las Comunidades Autónomas o entidades locales.

La cuantía a deducir por estas donaciones, bien en el IRPF de las personas físicas, bien en el Impuesto sobre Sociedades en las personas jurídicas, es la misma que para el resto de donaciones y que podéis ver más abajo, en el epígrafe de cálculo de deducciones.

La acreditación de estos donativos hechos para financiar los gastos provocados por el coronavirus sigue el mismo proceso que para el resto de donaciones que hemos visto más arriba.

Cálculo de deducciones por donativos en el IRPF

Imagina que donas 300 euros a una ONG durante un año. ¿Cuánto se puede deducir?

- El 80% de los primeros 150 euros = 120 euros

- El 35 % de los siguientes 150 euros = 52,50 euros

- Total = 120 + 52,50 = 172,50

En el caso de que sea el tercer año que realizas un donativo igual o superior a la misma empresa el cálculo será el siguiente:

- El 80% de los primeros 150 euros = 120 euros

- El 40 % de los siguientes 150 euros = 600 euros

- Total = 120 + 60 = 180 euros

En el mismo ejemplo, imagina que tu base liquidable fuera de 2.000 euros. La cantidad máxima a deducir es el 10% de dicha base liquidable, por lo que aunque hayas donado 300 euros, solo podrás deducir hasta 200 euros.

- El 80% de los primeros 150 euros = 120 euros

- El 35 % de los siguientes 50 euros = 17,50 euros

- Total = 120 + 17,50 = 137,50

Esperamos que con este cálculo y el resto de información del artículo te haya quedado más claro cómo funcionan las deducciones de donativos en el IRPF. En cualquier caso, si necesitas ayuda puedes consultar a cualquiera de las asesorías fiscales de nuestro directorio.

Más información sobre Retenciones y Deducciones