Otros de los rendimientos económicos que debemos tener en cuenta a la hora de hacer nuestra declaración de la Renta son los denominados rendimientos del capital mobiliario. En esta entrada vamos a ver en qué consisten y cómo tributan los rendimientos del capital mobiliario.

¿Qué se considera Rendimiento del Capital Mobiliario?

Tienen la consideración fiscal de rendimientos del capital mobiliario todas las utilidades o contraprestaciones, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, que provengan, directa o indirectamente, del capital mobiliario y, en general, de bienes o derechos no clasificados como inmobiliarios, de los que sea titular el contribuyente y no se hallen afectos a actividades económicas realizadas por el mismo”.

Se trata de rendimientos que provienen de elementos patrimoniales que no estén afectos a actividades económicas.

¿Rendimiento del capital o Ganancia Patrimonial?

En ocasiones resulta complicado diferenciar si un rendimiento se va a considerar rendimiento del capital o ganancia o pérdida patrimonial.

Con carácter general, será rendimiento del capital cuando tras su obtención los elementos patrimoniales continúen perteneciendo al mismo titular. Es decir: que no se produzca una transmisión de la propiedad.

Por ejemplo, en el caso de acciones, la rentabilidad que produzcan en forma de dividendos será rendimiento del capital mobiliario. En cambio, si se venden (se transmite su propiedad) se producirá una ganancia o pérdida patrimonial.

Individualización

Las rentas del capital mobiliario corresponden a la persona que sea titular del elemento patrimonial, bien o derecho del que provengan los rendimientos. En caso de que existan varios titulares, se repartirán en proporción a su participación.

En caso de matrimonio, los rendimientos del capital procedentes de elementos en régimen de gananciales se distribuirán al 50% entre ambos cónyuges.

Imputación temporal

Los rendimientos se imputan al período impositivo en el que sean exigibles por su perceptor que, en principio, coincidirá con aquel en que se realizó la prestación del bien o derecho (con independencia de cuando se produjo el cobro o el pago).

Integración en la Base Imponible

Con carácter general, los rendimientos del capital mobiliario se van a integrar en la Base Imponible del Ahorro. Aunque, como veremos a continuación, algunos irán a la base imponible general del IRPF.

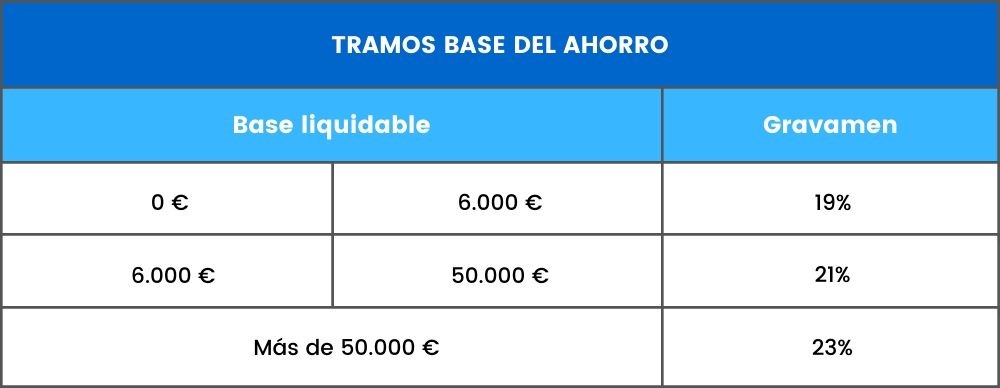

▷ Base Imponible del Ahorro

Como veíamos, la base imponible del ahorro la forman las ganancias y pérdidas patrimoniales que derivan de transmisiones y determinados rendimientos del capital mobiliario.

Tiene una forma de tributación específica: se va a gravar a un tipo impositivo semi-fijo de entre el 19 y el 23% en tres tramos. También su integración y compensación será diferente.

Los rendimientos del capital mobiliario que van a integrarse en la base imponible del ahorro se detallan a continuación:

Participación en fondos propios de cualquier tipo de entidad

Rendimientos, dinerarios o en especie, que resultan de la posesión de acciones y participaciones en el capital de sociedades y demás entidades. Entre otras:

- Dividendos y participaciones en beneficios.

- Primas de asistencia a juntas y otras utilidades derivadas de la condición de socio o accionista.

- Derechos de uso o disfrute de acciones y participaciones.

Cesión a terceros de capitales propios

Cualquier modalidad de préstamo en que se ceda dinero a un tercero a cambio de una contraprestación. Principalmente:

- Intereses de cuentas bancarias, renta fija y préstamos con terceros.

- Rentas obtenidas de la transmisión o cesión de créditos con entidades financieras.

- Contraprestaciones derivadas de activos financieros: Deuda Pública, letras, obligaciones, pagarés…

Los intereses se integrarán en la base imponible por su importe íntegro, sin descontar la retención practicada.

Las operaciones sobre activos financieros lo harán por la diferencia entre:

- Rendimiento = Valor de enajenación o reembolso – Valor de adquisición o suscripción

Operaciones de capitalización y de contratos de seguro de vida o invalidez

Se refiere a operaciones en las que el contratante y beneficiario sean la misma persona. En concreto: prestaciones de jubilación, supervivencia o invalidez.

Si el contratante y beneficiario fueran personas distintas, tributaría por el Impuesto de Sucesiones y Donaciones: seguros de fallecimiento.

Además, tampoco se debe tratar de rendimientos del trabajo: seguros y planes de previsión social; ni de ganancias o pérdidas patrimoniales: seguros de daños.

Rentas vitalicias o temporales derivadas de la imposición de capitales

Para calcular el rendimiento se aplicará a cada anualidad un porcentaje en función del tipo de renta constituida.

Planes de Ahorro a Largo Plazo

Contratos entre el contribuyente y una aseguradora o entidad de crédito para la concertación de seguros individuales de vida o cuentas individuales de ahorro a largo plazo.

Gastos de administración y depósito

En general, para determinar el rendimiento neto de este tipo de rentas serán únicamente gastos deducibles los gastos de administración y depósito de las acciones o participaciones. No lo serán los gastos de la gestión individualizada de carteras de inversión.

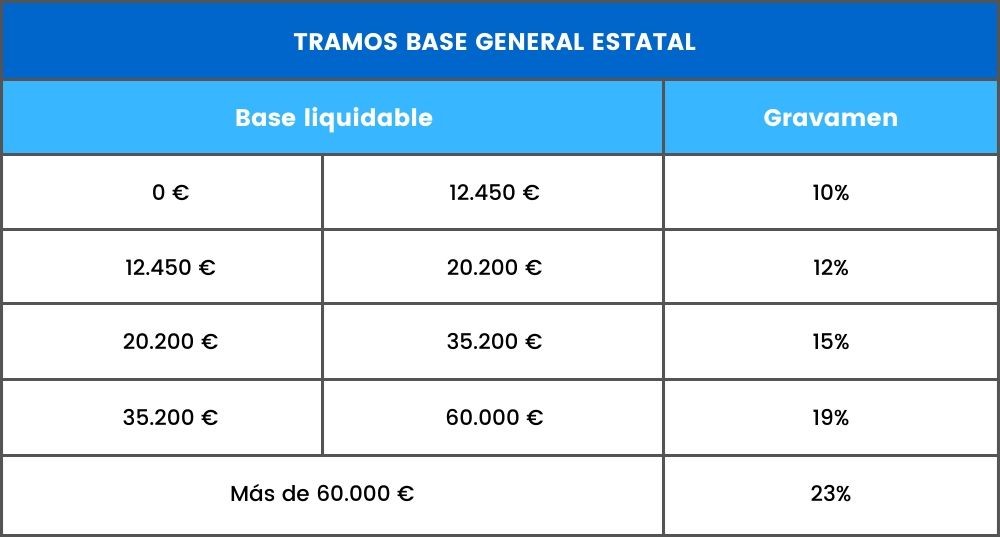

▷ Base Imponible General

La base imponible general la conforman el conjunto de rendimientos del trabajo, los rendimientos del capital inmobiliario, de actividades económicas, de rentas imputadas, ganancias y pérdidas patrimoniales (que no deriven de una transmisión) y también determinados rendimientos del capital mobiliario.

Sobre esta base se va a aplicar el tipo de gravamen general del impuesto, que es progresivo por tramos. Es decir, que cuanto mayor sea la renta liquidable mayor será el porcentaje de tributación.

Las rentas incluidas en esta base imponible general pueden estar gravadas a tipos de entre el 19% y el 45% , sumando la escala estatal y autonómica.

Los rendimientos del capital mobiliario que se van a integrar en la base imponible general serán los procedentes de:

- Propiedad intelectual (cuando el contribuyente no sea el autor).

- Propiedad industrial.

- Arrendamientos de bienes muebles, negocios o minas.

- Subarrendamientos percibidos por el subarrendador.

- Prestación de asistencia técnica.

- Derechos de explotación de imagen.

Gastos deducibles

Serán deducibles los gastos necesarios para la obtención de los rendimientos derivados de la prestación de asistencia técnica, arrendamiento de muebles, negocios o minas y de subarrendamientos, con las mismas pautas que las seguidas para los rendimientos del capital inmobiliario.

Rendimientos generados en más de 2 años o irregulares en el tiempo

Podrá reducirse el 30% del rendimiento neto que se haya obtenido en un periodo de generación superior a 2 años o notoriamente irregular en el tiempo siempre que se imputen en un único ejercicio. Aunque únicamente cuando se refieran a:

- Traspaso o cesión del contrato de arrendamiento.

- Indemnizaciones por daños en el arrendamiento.

- Constitución o cesión de derechos de uso o disfrute vitalicios.

El importe máximo sobre el que se podrá aplicar la reducción es de 300.000 € anuales.

Valoración de rendimientos en especie

Para determinar el valor de los bienes, derechos o servicios en especie recibidos, se deberá añadir al valor de mercado un 20% en concepto de ingreso a cuenta (siempre que no fuera repercutido). Su determinación e ingreso será por cuenta del pagador.

Esperamos que esta entrada sobre los rendimientos del capital mobiliario os haya resultado de utilidad. En cualquier caso, para cualquier duda relacionada con la declaración de la Renta, siempre podéis consultar con un buena asesoria fiscal para que os la solucione.

Ejemplo de rendimientos de capital mobiliario

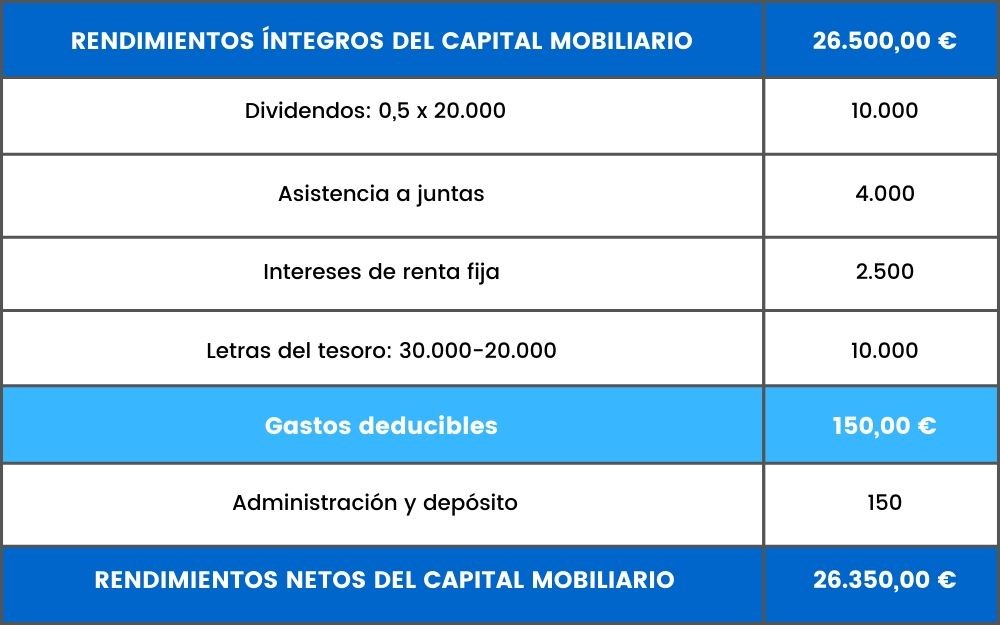

Un contribuyente percibe un dividendo de 0,5 € por cada una de las 20.000 acciones que posee de la empresa “X”, además de 4.000 € por asistencia a juntas.

Por otro lado, ha recibido 2.500 € de intereses de renta fija y 30.000 € de la transmisión de Letras del Tesoro que en su momento adquirió por 20.000 €.

Su banco le cobra 150 € por la administración y depósito de las acciones.

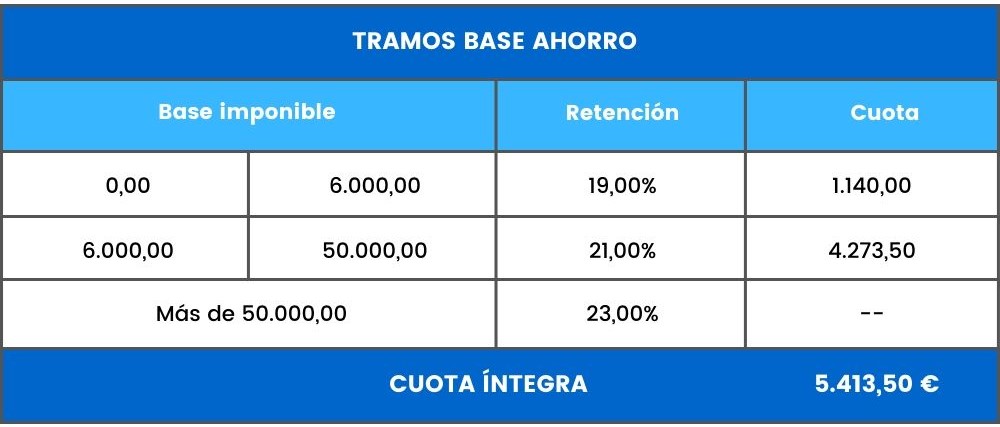

En el momento de la obtención de los rendimientos, le habrán practicado una retención por cada uno de los conceptos del 19%. En total: 5.035 € [26.500 * 0,19].

Esos Rendimientos Netos del Capital Mobiliario van a integrarse en la Base Imponible del Ahorro. Al aplicar la escala de gravamen del ahorro, resultará una cuota a ingresar de:

Dado que ya ha pagado previamente 5.035 € de retenciones, por este concepto únicamente deberá ingresar al confeccionar la declaración de la renta: 378,50 € [5.413,5 – 5.035].

Artículos relacionados