Los rendimientos del trabajo son uno de los principales factores a tener en cuenta a la hora de tributar el IRPF en la declaración de la Renta. Pero, ¿en qué consisten estas rentas? ¿En qué se diferencian los rendimientos dinerarios de las rentas en especie? ¿Qué reducciones y gastos deducibles se pueden aplicar? En este artículo te resolvemos estas y muchas otras dudas.

¿Qué se consideran Rendimientos del Trabajo?

El artículo 17 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas considera como rendimientos del trabajo “todas aquellas contraprestaciones o utilidades, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, que deriven, directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas”.

Se trata, por tanto, de los ingresos obtenidos por tu trabajo, a través de las nóminas o recibos de salarios, y prestaciones sustitutivas como: desempleo, subsidios, pensiones, becas, etc.

Características y tipos de Rendimientos del Trabajo

En particular, las rentas del trabajo comprenden los siguientes conceptos:

- Sueldos y salarios

- Dietas (excepto por gastos de locomoción, manutención y estancia con los límites establecidos)

- Retribuciones de administradores y consejeros de sociedades

- Prestaciones por desempleo

- Pensiones de la Seguridad Social y Clases Pasivas, Mutualidades de funcionarios (MUFACE), colegios de huérfanos, etc.

- Pensiones compensatorias recibidas del cónyuge y anualidades por alimentos (que no se declaren exentas)

- Planes de pensiones, seguros de dependencia y aportaciones de los promotores de planes de pensiones

- Becas no exentas

- Rendimientos por cursos, conferencias, coloquios, seminarios… (siempre que no se consideren rendimientos de actividades económicas)

- Rendimientos de la elaboración de obras literarias, artisticas o cientificas (siempre que no deriven del ejercicio de una actividad económica)

- Remuneraciones por gastos de representación

- Aportaciones realizadas al patrimonio protegido de las personas con discapacidad

Individualización

Los rendimientos del trabajo corresponden exclusivamente a la persona que haya generado con su trabajo el derecho a percibirlos.

Las pensiones y demás prestaciones de los sistemas de previsión social corresponderán íntegramente a la persona en cuyo favor estén reconocidos.

Imputación temporal

Las rentas del trabajo se imputan al período impositivo en el que sean exigibles por su perceptor.

Rendimientos pendientes de resolución judicial

Los rendimientos del trabajo no satisfechos por estar pendientes de resolución judicial, se imputarán en el periodo en que esa resolución sea firme.

Atrasos

Cuando los rendimientos del trabajo se perciban en periodos distintos a los que fueran exigibles, se deberán imputar a esos periodos mediante declaración complementaria (sin sanción, intereses ni recargo).

Operaciones vinculadas

En los supuestos en que la prestación del trabajo personal se realice a una sociedad vinculada, el contribuyente deberá valorarla obligatoriamente por el valor normal de mercado (aquél que se habría acordado por personas independientes en condiciones de libre competencia).

Rendimientos estimados

Los servicios que se puedan considerar rendimientos del trabajo se presumen retribuidos y a valor normal de mercado, salvo prueba en contrario.

Rendimiento Íntegro del Trabajo

Son las percepciones que el contribuyente obtiene por su trabajo, Se distinguen entre dinerarias y en especie.

Rendimientos dinerarios

Se computarán por la cantidad total o bruta de la contraprestación pactada (sin descontar gastos ni retenciones).

Rendimientos en especie

El artículo 42 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Física señala que “constituyen rendimientos del trabajo en especie la utilización, consumo u obtención, para fines particulares, de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, aun cuando no supongan un gasto real para quien los conceda, siempre que deriven, directa o indirectamente, del trabajo personal o de una relación laboral o estatutaria“.

Se trata, en general, de retribuciones no dinerarias que se reciben como contraprestación del trabajo personal.

Vivienda

Si la vivienda cedida al empleado es propiedad del pagador (empresario), se imputará al 10% anual sobre el valor catastral (5% en caso de valor catastral revisado). No puede suponer más de un 10% de la contraprestación total del trabajador.

Si la vivienda utilizada no es propiedad del pagador (por ejemplo, alquilada), el importe de la retribución en especie será igual al coste efectivo para éste (sin que pueda ser inferior al del párrafo anterior).

Vehículos

En caso de entrega del vehículo, se valorará por el coste que hubiera tenido para el empleador, incluidos gastos y tributos (IVA).

En el supuesto de cesión, el valor será el 20% anual del coste de adquisición o valor de mercado, más gastos y tributos.

Ejemplo:

Supongamos un caso en que se ceda a un trabajador el uso de un coche de la empresa que ha costado 20.000 €.

Se deberá considerar rendimiento en especie para el trabajador, e incrementar su retribución en nómina por el siguiente importe:

- 20.000 € * 20% * 1/12 = 333,33 € mensuales.

Cuota autónomos

Un ejemplo habitual de retribución en especie es la cuota de autónomos en el RETA que pague la empresa en nombre del empleado por cuenta propia. Deberá incluirse, por tanto, como un rendimiento en especie en la nómina.

Préstamo dinerario

En caso de que la empresa prestara dinero a un trabajador sin interés o a un tipo inferior al de mercado, se considerará renta en especie el tipo de interés legal del dinero (3% anual) o la diferencia entre éste y el pactado.

Dietas

El importe recibido en concepto de dietas y asignaciones para gastos de viaje computan como rendimientos del trabajo, con algunas excepciones.

Gastos de viaje

No computan como rentas del trabajo los importes que se paguen a los empleados para compensar los gastos de locomoción en que incurran por tener que desplazarse fuera de su centro de trabajo para desempeñar su actividad.

Límites:

- Si se emplea transporte público, el que se justifique con factura.

- En otro caso: 0,19 € por kilómetro recorrido más los gastos de peaje y aparcamiento que se justifiquen.

- En cambio, sí que computan plenamente los gastos de transporte desde el domicilio del trabajador al lugar de trabajo.

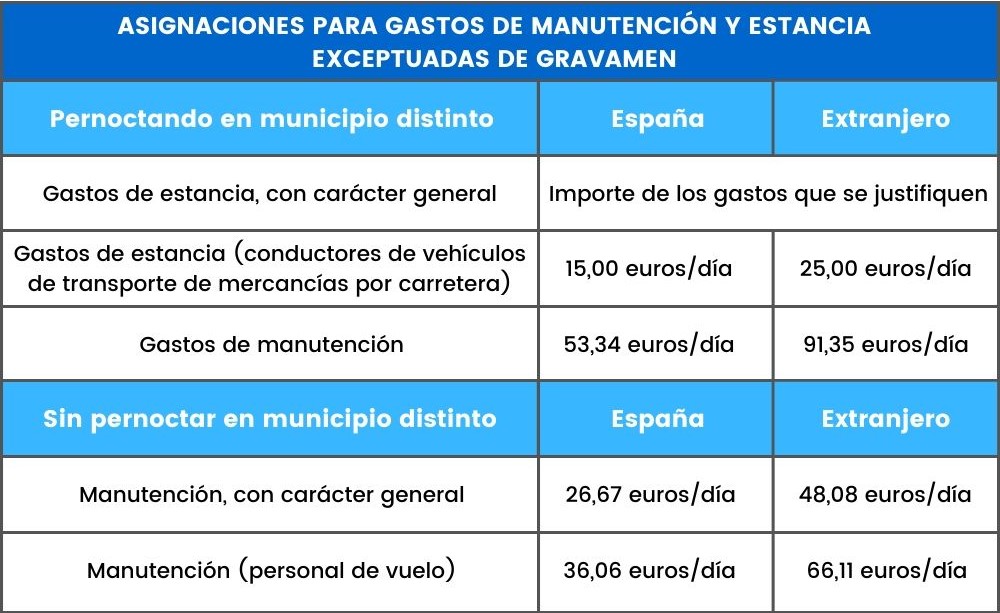

Gastos de alimentación y alojamiento

Se exceptúan de gravamen las cantidades percibidas para compensar gastos de manutención y estancia (restaurantes u hoteles) en municipios distintos del lugar de trabajo del empleado y de su residencia.

No se consideran rentas en especie

- Gastos para la formación o reciclaje de los empleados.

- Primas de seguros de accidente laboral o responsabilidad civil del trabajador.

Rentas en especie exentas

- Entregas a precios rebajados en economatos o comedores de empresa.

- Espacios y locales utilizados como guardería y servicios educativos para los hijos de los trabajadores.

- Cuotas por seguros de enfermedad que cubran al trabajador, cónyuge o descendientes, con el límite de 500 € anuales por cada uno (1.500 € en caso de discapacidad).

- Servicios de transporte de los empleados al centro de trabajo (límite de 1.500 € anuales).

- Entrega a los trabajadores de acciones de la propia empresa o grupo.

¿Cómo se valoran?

Las retribuciones en especie se valoran, con carácter general, a valor de mercado.

Sin embargo, existen algunas reglas especiales en caso de viviendas, vehículos, seguros o préstamos.

Se imputarán por el valor normal de mercado de los productos en especie más el importe del ingreso a cuenta practicado.

Rendimiento en Especie = Valor Mercado + Ingreso a Cuenta

Ingreso a cuenta

El ingreso a cuenta es el importe que el pagador de la retribución en especie (por ejemplo, el empresario) debe ingresar en nombre del receptor (por ejemplo, el trabajador) como pago a cuenta de su declaración de IRPF.

Se calcula aplicando el porcentaje de retención correspondiente al valor de la retribución en especie.

No será necesario añadir al valor nominal el ingreso a cuenta cuando se trate de retribuciones sobre las que no exista obligación de practicarlo o cuando éste haya sido repercutido al trabajador.

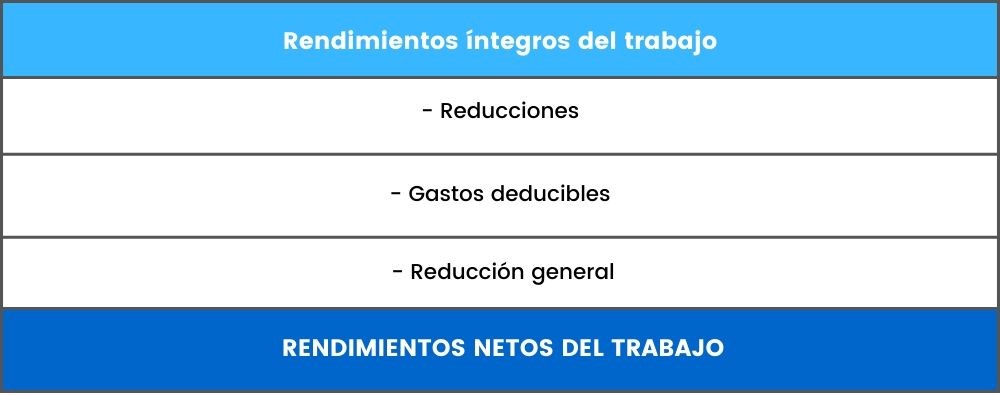

Rendimiento Neto del Trabajo

Los anteriores Rendimientos Íntegros se minoran con una serie de reducciones y gastos deducibles hasta alcanzar el Rendimiento Neto del Trabajo, que será el que se lleve a la Base Imponible.

Reducciones

Estas reducciones tienen por objeto paliar la progresividad del impuesto en determinados supuestos.

Rendimientos generados en un plazo superior a 2 años o irregular en el tiempo

Se podrá aplicar una reducción del 30% en caso de que se imputen en un único periodo rendimientos generados en varios ejercicios o de forma irregular (con el límite máximo de 300.000 € de base de reducción).

Se refiere, por ejemplo a: indemnizaciones por despido, traslado, prestaciones de incapacidad, premios literarios, artísticos o científicos.

Prestaciones de regímenes de previsión social

Las prestaciones en forma de capital de sistemas públicos de previsión social podrán beneficiarse de una reducción del 30%.

En el caso de regímenes privados de previsión social, existe un régimen transitorio con reducciones entre el 30% y el 75%, según el caso.

Gastos deducibles

La Ley del IRPF califica de deducibles exclusivamente los siguientes gastos:

- Cotizaciones a la Seguridad Social o Mutualidades de funcionarios

- Derechos pasivos

- Cotizaciones a colegios de huérfanos

- Cuotas a sindicatos

- Cuotas a colegios profesionales: cuando la colegiación sea obligatoria (límite: 500€ anuales)

- Gastos de defensa jurídica: en litigios con el empleador (límite: 300€ anuales)

Cuantía fija

Todos los contribuyentes que tengan rendimientos del trabajo pueden deducir como gasto 2.000 € anuales con carácter general.

Movilidad geográfica

Se podrán deducir otros 2.000 € anuales (en el ejercicio en que cause efecto y el siguiente) cuando:

- Se esté desempleado e inscrito en la oficina de empleo (SEPE)

- Se acepte un empleo en un municipio distinto al de su residencia habitual

Con motivo de ello, se deba trasladar la residencia a otro municipio

Trabajadores activos con discapacidad

Las personas con discapacidad que perciban rendimientos del trabajo como trabajadores activos (no autónomos) podrán deducir entre 3.500 € (discapacidad entre 33 % – 65%) y 7.750 € (discapacidad entre 65 % – 100% o que requieran ayuda de terceras personas).

Reducción General

Por último, existe una reducción general por obtención de rendimientos de trabajo por la cual los contribuyentes con rendimientos netos del trabajo inferiores a 16.825 € y rentas distintas a las del trabajo que no superen 6.500 €, podrán minorar sus rendimientos positivos en los siguientes importes:

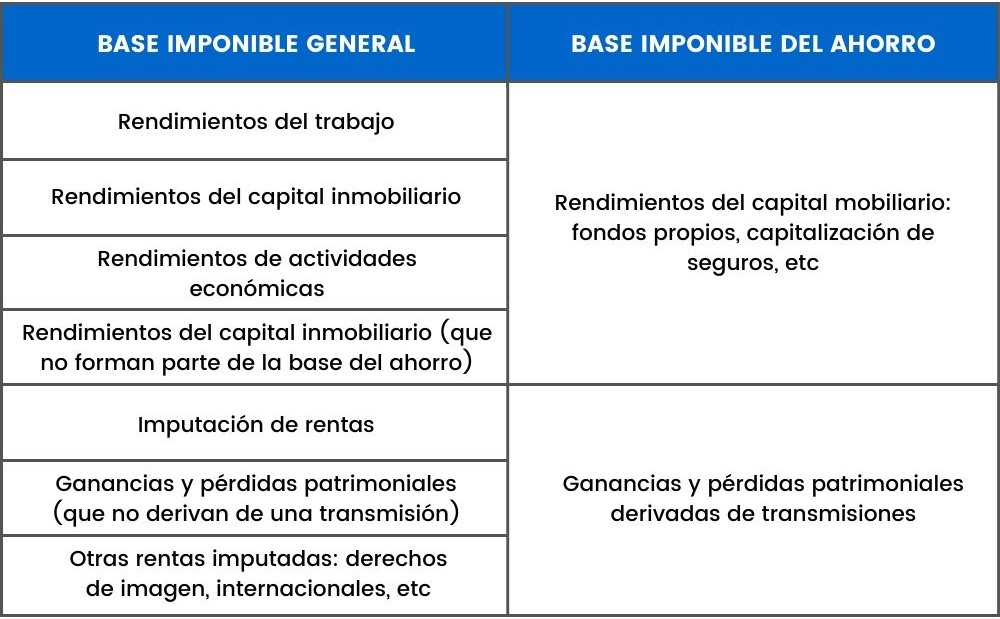

Base imponible del IRPF

En el Impuesto de la Renta de las Personas Físicas (IRPF) se tributa por la percepción de rentas, atendiendo a las circunstancias personales.

La base Imponible constituye la cantidad que servirá de referencia para calcular la cuota impositiva que habremos de pagar o que la Agencia Tributaria nos devolverá, según el caso y está formada por la suma de una serie de rendimientos clasificados según su naturaleza:

- Rendimientos del trabajo

- Rendimientos del capital inmobiliario

- Rendimientos del capital mobiliario

- Rendimientos de actividades económicas

- Ganancias y pérdidas patrimoniales

- Imputación de rentas

Estas rentas se agrupan, a su vez, en dos clases de bases imponibles: la General y la del Ahorro.

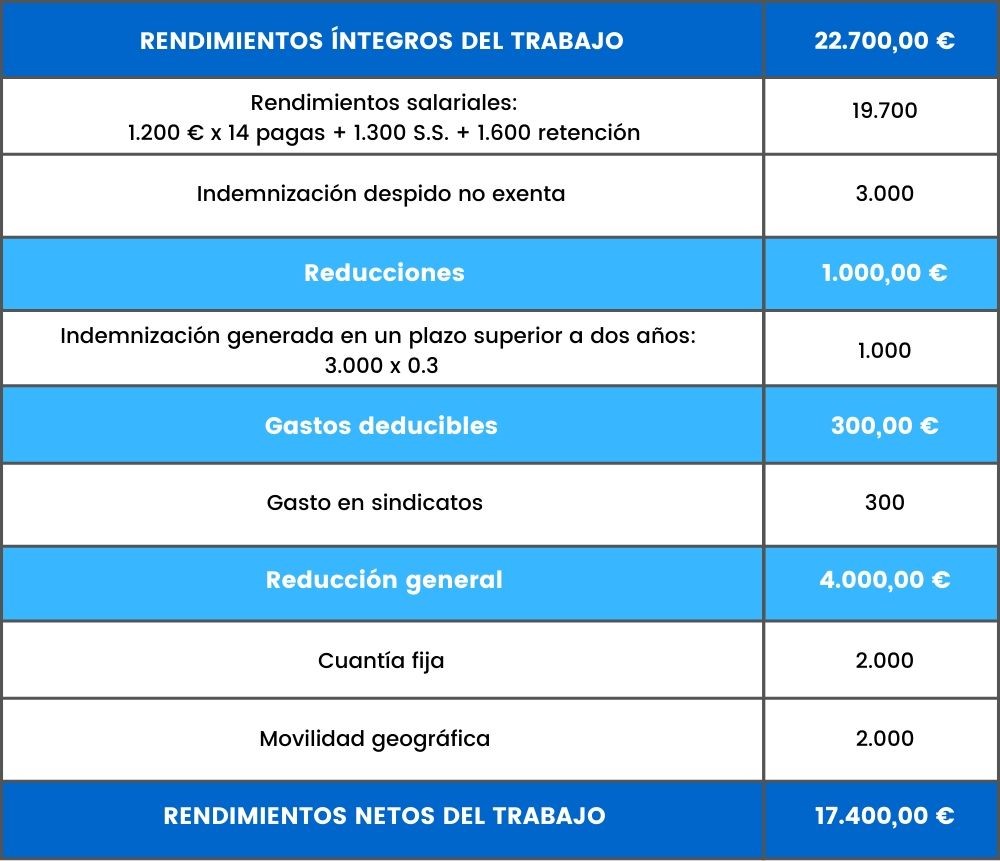

Ejemplo de cálculo de rendimientos netos del trabajo

Un empleado cobra mensualmente por el banco 1.200 € por la nómina de la empresa para la que trabaja.

Su cotización a la Seguridad Social anual fue de 1.300 € y la empresa le ha aplicado una retención de 1.600 € a lo largo del ejercicio.

Además, ha recibido este año una indemnización, no exenta, por el despido de su anterior empleo de 3.000 €.

Está afiliado a un sindicato por el que paga 300 € al año.

El pasado año estuvo desempleado y tuvo que cambiar su residencia a una nueva localidad para desempeñar su trabajo actual.

Si necesitas más ayuda, te recomendamos consultar nuestros artículos sobre normativa fiscal. También puedes recurrir a la ayuda de una asesoría fiscal (puedes encontrar las mejores de cada provincia en nuestro directorio).