Si tienes una vivienda o terreno rústico en alquiler, debes saber que este hecho afectará a tu declaración de la Renta, ya que deberás declarar en ella los rendimientos de capital inmobiliario que haya generado dicho arrendamiento. En esta entrada vamos ver qué se entiende por rendimiento del capital inmobiliario y cómo funciona.

¿Qué se considera Rendimiento del Capital Inmobiliario?

De acuerdo con la definición que ofrece la propia Agencia Tributaria:

“Tienen la consideración de rendimientos íntegros de capital inmobiliario los que se deriven del arrendamiento o de la constitución o cesión de derechos o facultades de uso o disfrute sobre bienes inmuebles rústicos y urbanos o de derechos reales que recaigan sobre ellos, cuya titularidad corresponda al contribuyente y no se hallen afectos a actividades económicas realizadas por el mismo”.

Por tanto, se refiere a los rendimientos procedentes del alquiler de inmuebles, que no se dediquen a actividades económicas del contribuyente. De manera que para saber cuánto tributan dichos rendimientos inmobiliarios, deberemos restar de los ingresos los gastos deducibles y, en su caso, aplicar las retenciones que sean posibles.

Cabe señalar que para saber el tipo impositivo del IRPF aplicable a estas rentas obtenidas del alquiler de vivienda, se tiene en cuenta la escala general y progresiva del gravamen.

Tipos

Existen diferentes tipos de rendimientos del capital inmobiliario:

- Alquiler de inmuebles (no afectos a actividades económicas del titular)

- Participación del propietario o usufructuario en el precio del subarriendo.

- Arrendamiento únicamente del local de un negocio (y no del negocio completo).

- Inmueble alquilado y a disposición de sus titulares: se imputará la renta obtenida por la parte del año en que estuvo arrendado (en número de días). La otra parte se considerará “imputación de rentas”, como veremos más adelante.

- Arrendamiento de elementos comunes de un edificio: fachada, tejado, jardines…

Arrendamiento como actividad económica

No se va a considerar rendimiento de capital inmobiliario cuando este proceda de una actividad económica de alquiler de inmuebles. Pero para entender que ese negocio de alquiler tiene lugar (y no únicamente de forma individual), se requiere que exista al menos un trabajador con contrato laboral y a jornada completa. De ser así, se considerarán rendimientos de actividades económicas.

Para ser rendimiento del capital inmobiliario debe tratarse de una mera puesta a disposición del inmueble durante un periodo determinado, sin otros servicios añadidos propios de la hostelería, como: limpieza, alimentación, ocio…

Subarrendamiento y arrendamiento de negocios

En los casos de subarrendamiento (que el arrendatario vuelva a alquilar a su vez el inmueble a otro inquilino) y del arrendamiento de unidades completas de negocio (y no solo del local), estaremos hablando de otro tipo de rentas: los Rendimientos de Capital Mobiliario.

Individualización

Las rentas del capital inmobiliario corresponden a la persona que sea titular del inmueble. En caso de que existan varios titulares, se repartirán en proporción a su participación. Es decir, que la atribución de rendimientos de capital inmobiliario se hace de forma individual.

Imputación temporal

Los rendimientos se imputan al período impositivo en el que sean exigibles por su perceptor, con independencia de cuando se haya producido el cobro o el pago. Es decir, que la imputación de los rendimientos no depende de que el pago se haya efectuado o no en el período impositivo correspondiente.

Operaciones vinculadas

En los supuestos en que el arrendamiento se realice a una sociedad vinculada, se deberá valorar obligatoriamente al valor normal de mercado (aquel que se habría acordado por personas independientes en condiciones de libre competencia).

Rendimientos estimados

Los bienes o derechos que puedan generar rendimientos del capital inmobiliario se presumen retribuidos y a valor normal de mercado, salvo prueba en contrario.

Rendimiento Íntegro del Capital Inmobiliario

Son rendimientos íntegros del capital inmobiliario las cantidades que por todos los conceptos tenga que pagar el arrendatario por el derecho a usar o disfrutar un inmueble, incluyendo los del mobiliario y enseres cedidos junto con él (IVA excluido).

▷ Rendimiento Neto del Capital Inmobiliario

Los anteriores Rendimientos Íntegros se minoran por una serie de gastos deducibles y reducciones hasta alcanzar el Rendimiento Neto del Capital Inmobiliario, que será el que se lleve a la Base Imponible.

De esa manera es cómo se calculan los rendimientos del capital inmobiliario que finalmente declararemos en la Renta.

- Rdto. Neto Capital Inmobiliario = Rdto. Íntegro C. I. – Gastos deducibles – Reducciones

Gastos deducibles

Podrán deducirse todos los gastos necesarios para la obtención de estos rendimientos. Las minoraciones aplicables son, entre otras:

Intereses y gastos de financiación

Costes de financiación ajena por la adquisición o mejora del bien, por ejemplo, un préstamo.

Conservación y reparación

Aquellos gastos derivados de la conservación, arreglo o sustitución de instalaciones, son ejemplos: la calefacción, el mantenimiento del ascensor, pintura, etc.

En caso de que supongan una ampliación o mejora y no una mera reparación del inmueble, se considerará un mayor valor de adquisición y se deducirá como gastos de amortización.

Estos dos conceptos (intereses y conservación) no podrán exceder los rendimientos hasta dejarlos en negativo, es decir, no puede obtener un rendimiento de capital inmobiliario negativo. El exceso que no se haya podido aplicar se podrá deducir en los cuatro años siguientes.

Tributos

Tributos no estatales (IBI), tasas (limpieza, basura…) y recargos y siempre que no sean de carácter sancionador.

Saldos de dudoso cobro

Se refiere al caso en que el arrendatario no hubiera pagado, por ejemplo, alguna mensualidad. Es necesario que hayan pasado al menos 6 meses desde que se intentó el cobro hasta el final del periodo impositivo (31 de diciembre) o que el deudor esté en concurso.

Básicamente, quiere decir, que podremos minorar las mensualidades que el arrendatario nos haya dejado de pagar, siempre que hayan pasado al menos 6 meses desde que se intentaron cobrar, pero antes del final del ejercicio. Si se trata de una entidad mercantil, podremos hacerlo si esta se encuentra en concurso de acreedores.

Amortización

La amortización tanto del inmueble como de los bienes cedidos con él, siempre que corresponda a su depreciación efectiva.

- Bienes inmuebles: será deducible el 3% del mayor de los siguientes valores:

- Coste de adquisición: lo que ha costado, incluidos gastos y tributos (notario, registro, ITP, IVA no deducible…), excluyendo el valor del suelo. En caso de desconocer el desglose de estos valores, se prorrateará el coste amortizable en la misma proporción que corresponda al valor catastral de la parte edificable según figure en el recibo de contribución (IBI).

- Valor catastral: excluyendo el suelo.

- Bienes muebles: con el límite del 10% del coste de adquisición.

Otros gastos fiscalmente deducibles

- Primas de seguros: incendio, robo, responsabilidad civil…

- Servicios: administración, vigilancia, jardinería…

- Suministros, formalización del contrato…

¡Ojo! En el caso de que el inmueble no estuviera alquilado todo el año, se deberán prorratear tanto los gastos deducibles como la amortización por el número de días que estuvo arrendado.

Reducciones

Al rendimiento del capital inmobiliario también se le pueden aplicar diferentes reducciones.

Arrendamiento de inmuebles destinados a vivienda

Se reducirá en un 60% el rendimiento neto positivo (diferencia entre ingresos y gastos) siempre que el inmueble se destine a vivienda, y cualquiera que sea la edad del arrendatario.

Este beneficio se aplicará únicamente respecto de los rendimientos declarados por el contribuyente.

Esto quiere decir que en caso de no haber declarado el alquiler y que Hacienda tuviera posteriormente conocimiento, no nos podríamos acoger ya a esta ventaja. Esta medida va claramente orientada a desincentivar la economía sumergida y combatir el fraude fiscal.

Rendimientos generados en más de 2 años o irregulares en el tiempo

Podrá reducirse el 30% del rendimiento neto que se haya obtenido en un periodo de generación superior a 2 años o notoriamente irregular en el tiempo, siempre que se imputen en un único ejercicio. Únicamente para el caso de:

- Traspasos o cesiones de locales de negocio.

- Indemnizaciones por daños en el inmueble.

- Constitución o cesión de derechos de uso o disfrute vitalicios.

El importe de la base máxima sobre la que se podrá aplicar la reducción es de 300.000 € anuales.

Mínimo por parentesco

En caso de que el inquilino sea un familiar, por afinidad o consanguinidad de hasta tercer grado inclusive, el rendimiento neto resultante no podrá ser inferior a la cuantía que se obtendría en “imputación de rentas” inmobiliarias. Esto es:

- El 2% del valor catastral total del inmueble.

- El 1,1% en caso de inmuebles urbanos cuyo valor catastral haya sido revisado. En caso de que carezca de valor catastral, el 1,1% sobre el 50% del mayor de:

- El precio, contraprestación o valor de adquisición.

- Valor comprobado a efectos de otros tributos.

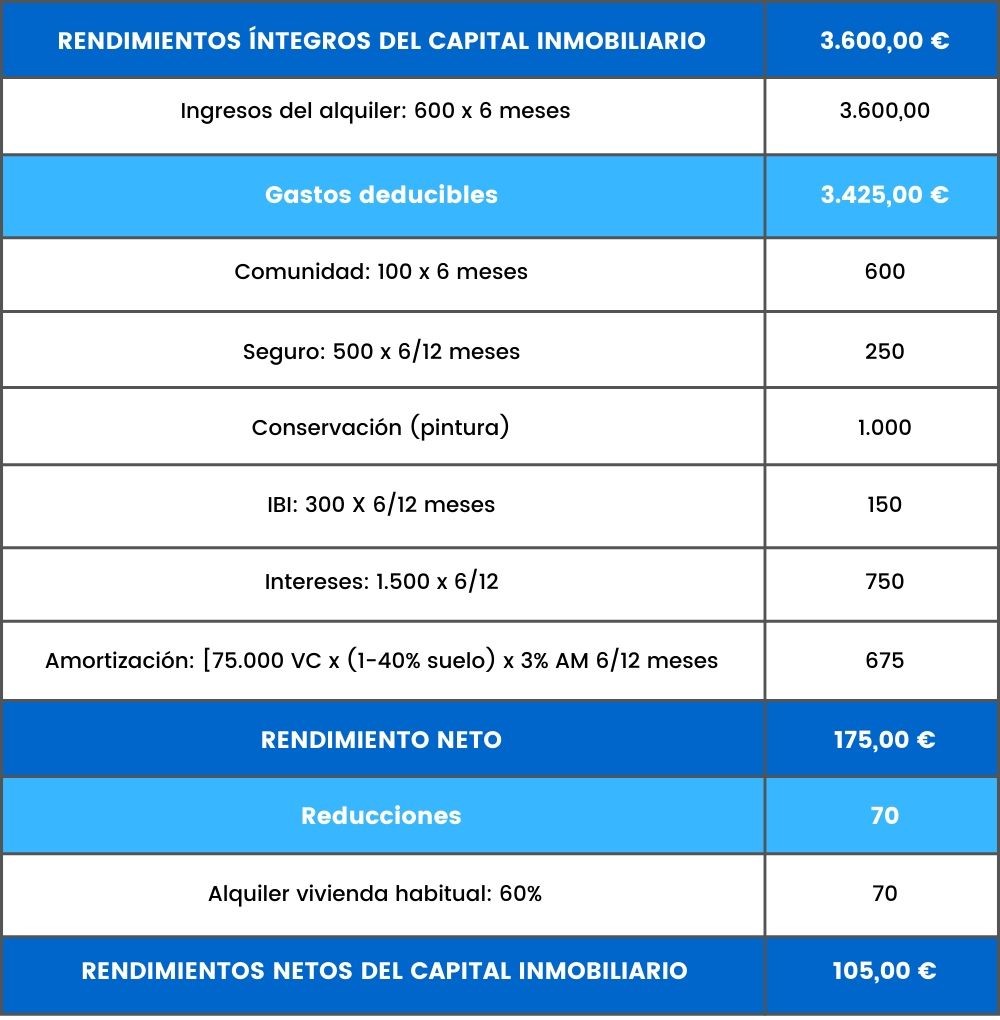

Ejemplo de rendimientos del capital inmobiliario

Un contribuyente alquila un piso de su propiedad como vivienda habitual durante la mitad del año. El inquilino le paga 600 € al mes de alquiler y corre con los gastos de agua y electricidad por 50 € mensuales.

El arrendador paga cada mes 100 € de comunidad y un seguro anual de 500 €. También tiene una factura por haber pintado las paredes del piso de 1.000 €.

Además, el IBI le cuesta 300 €. Según figura en el recibo, el valor catastral total de la vivienda es de 75.000 €, de los que un 40% corresponde al suelo.

Aún está pagando la hipoteca que pidió para la adquisición del inmueble: los gastos de intereses son de 1.500 €.

Esperamos que esta entrada sobre los rendimientos del capital inmobiliario os haya resultado de utilidad para saber cómo calcularlos para vuestra próxima declaración de la Renta. Si todavía os quedan dudas, lo mejor es que acudáis a la ayuda de un buen asesor fiscal que os la solucione y os ayude con la propia declaración.

Documentos relacionados