Ya seas autónomo o tengas una empresa, tendrás que hacer facturas para cobrar por la contratación de tus servicios o por la venta de bienes, estar dentro de la legalidad fiscal y cumplir con tus obligaciones tributarias.

¿Qué es una factura?

La factura es un documento de carácter mercantil y en ella vamos a especificar la compraventa de un bien o servicio, incluyendo toda la información pertinente de la operación.

Tanto autónomos como empresarios están obligados por ley a facturar, además de conservar copias de las facturas que emitan.

Requisitos de una factura

Las facturas, en general, deben cumplir una serie de requisitos para que tengan validez. Así, deben incluir los siguientes datos básicos que siempre deben figurar en ellas:

- Número de factura (correlativos a la serie numérica que hayamos decidido adoptar)

- Nombre o razón social del cliente y del vendedor, tanto si es una persona física como si lo es jurídica

- NIF/CIF del cliente y del vendedor

- Dirección fiscal del cliente y del vendedor

- Fecha de expedición

- Fecha de operaciones cuando esta no coincide con la de expedición

- Descripción del bien o servicio

- Precio por unidad y precio antes de impuestos de cada uno de los bienes o servicios

- Si existe descuento o anticipo hay que señalarlo

- Base imponible

- Tanto por ciento de IVA aplicable / Porcentaje de retención del IRPF

- La cuota tributaria

- El importe total

- Si está exenta de IVA se debe hacer constar mediante cita de la ley de IVA y el artículo que corresponda

- Mencionar facturación por el destinatario o de inversión del sujeto pasivo cuando corresponda

- Si se pertenece al régimen especial de bienes usados o al régimen especial de agencias de viaje también se debe hacer constar

Tipos de factura

Dependiendo de su contenido o valor legal o requisitos, encontramos varios tipos de factura; la factura ordinaria, factura rectificativa y factura recapitulativa son diferentes tipos según su contenido. Mientras que la factura proforma lo es en base a su valor legal. Según la cantidad de requisitos que contenga, será factura completa o factura simplificada.

Y si nos referimos al soporte, tenemos factura en papel y factura electrónica.

Ordinaria

Es el tipo de factura que se usa con más frecuencia y debe contener todos los elementos que mencionamos más arriba (también sería una factura completa).

Simplificada

Esta factura no contiene todos los elementos de la factura completa, podrá emitirse a elección del emisor cuando el importe no exceda los 400 € (con el IVA incluido), o cuando deba expedirse una factura rectificativa, o cuando el importa no exceda los 3.000 € (incluido el IVA) en los siguientes casos:

- Ventas al por menor

- Venta o servicios de ambulancia o a domicilio del consumidor

- Transporte de personas y sus equipajes

- Servicios de hostelería y restauración y salas de baile y discotecas

- Servicios telefónicos prestados mediante cabinas telefónicas de uso público, o mediante tarjetas que no permiten la identificación del portador

- Servicios de peluquerías, institutos de belleza, tintorerías y lavanderías

- Utilización de instalaciones deportivas, aparcamiento de vehículos y autopistas de peaje

- Revelado de fotografías y servicios prestados por estudios fotográficos y alquiler de películas

Sustituyen la emisión de tiques y deben contener los siguientes campos:

- Nombre completo o denominación social y dirección del emisor

- NIF

- Fecha de expedición

- Identificación del bien entregado o servicios prestados

- Tipo impositivo y, opcionalmente también la expresión “IVA incluido”. Si hay operaciones sujetas a diferentes tipos impositivos deberá especificarse por separado y además, indicando la Base Imponible correspondiente a cada operación

- Importe total

- En caso de que se aplique el régimen especial del criterio de caja del IVA, la mención “régimen especial del criterio de caja”

Proforma

La factura proforma documenta una oferta comercial y detalla los bienes o servicios que el vendedor proporcionará al cliente a un determinado precio. Sirve para que el cliente disponga de la mayor cantidad posible de información con relación a la compra que va a realizar. No tiene valor contable ni sirve de justificante, así que no se numera. Suele incluir la fecha máxima de validez.

Rectificativa o negativa

Esta factura negativa o rectificativa se usa cuando hay que corregir una factura anterior porque la misma no cumpla los requisitos establecidos por la Ley o si se produce la devolución de productos, de envases o embalajes, o cuando se producen descuentos o bonificaciones posteriores a la operación.

Deberá expedirse en el momento en que se tenga constancia de los motivos que la producen y siempre que no hayan pasado más de 4 años desde que se emitió la factura a rectificar. Se pueden rectificar varias facturas en una sola factura rectificativa, siempre y cuando se identifiquen todas las facturas afectadas.

Contiene los requisitos comunes de todas las facturas y añaden:

- Datos que identifican la factura rectificada

- La rectificación que se lleva a cabo

- La condición de factura rectificativa

- Los motivos por los que se produce la rectificación

- El tipo impositivo y la cuota repercutida tienen que reflejar la rectificación efectuada bien indicando el importe de la rectificación (tanto si es positivo como si es negativo) o bien consignándolas como quedan al rectificarlas, donde también se especificará el importe de la rectificación.

Recapitulativa

Este tipo de factura permite incluir en una sola factura varias operaciones dirigidas a un mismo cliente (no confundir con facturación recurrente), comprendidas en distintas fechas pero en el mismo mes natural. Las facturas incluidas en esta se anexarán a la misma y se “anularán”. En la descripción deberán constar todos los conceptos que contiene, el importe de cada uno de ellos y el tipo de IVA o IRPF repercutido, así como los importes totales de cada elemento.

Si el cliente es empresario o profesional, la expedición deberá realizarse antes del día 16 del mes siguiente a aquel en el curso del cual se hayan realizado las operaciones. Si un particular, la emitiremos el último día del mes el que nos encontremos. Para los bienes comprendidos en el artículo 75.1.8º de la Ley del Impuesto (entrega de bienes a otro Estado miembro de la UE), las facturas se expedirán antes del día 16 del mes siguiente a aquel en que se inicie la expedición o el transporte de los bienes con destino del cliente.

Electrónica

Esta factura es un equivalente funcional de la factura en papel y desde enero de 2013 reciben el mismo tratamiento. La diferencia entre amabas reside en que la transmisión de la factura electrónica es por medios electrónicos y telemáticos. Para que tenga validez legal, debe contener los campos obligatorios exigibles a toda factura y ser transmitida de un ordenador a otro recogiendo el consentimiento de ambas partes; además, desde 2013 ya no es necesario que esté firmada mediante firma electrónica avanzada basada en certificado reconocido, aunque sí que es recomendable hacerlo.

Aunque su uso entre pymes y autónomos no está muy extendido, desde enero de 2015 el uso de la factura electrónica es obligatorio para trabajar como proveedor de la Administración Pública y como subcontratista de otra empresa.

Quizá te interesa:

Sanciones por infracción tributaria

Ya hemos establecido que la emisión de facturas es algo a lo que obliga la Ley a autónomos y empresarios, por lo tanto no cumplir con ello puede conllevar diferentes sanciones, que dependerán de la gravedad de la infracción cometida. Así, es infracción tributaria el incumplimiento de las siguientes obligaciones de:

- Expedición

- Remisión

- Rectificación

- Conservación de facturas, justificantes o documentos sustitutivos

El art. 201 de la Ley General Tributaria (LGT) establece la calificación de las faltas como graves o muy graves.

Grave:

- No cumplir con los requisitos exigidos por la normativa reguladora de la obligación de facturación. La sanción consistirá en multa del 1% del importe del conjunto de las operaciones que hayan originado la infracción.

- Cuando se incumpla la expedición o la conservación de facturas, justificantes o documentos sustitutivos. La sanción será de una multa del 2% del importe del conjunto de las operaciones que hayan originado la infracción. Aunque si no es posible conocer la cuantía de las operaciones sujetas a la sanción, la multa será de 300 € por operación sin factura o justificante emitido.

Muy grave:

- Expedición de facturas o facturas simples con datos falsos o falseados. La sanción consistirá en multa del 75% del importe conjunto de las operaciones que hayan originado la infracción.

Todas las sanciones anteriores se graduarán incrementando la cuantía resultante en un 100% si se produce el incumplimiento sustancial de las operaciones anteriores cuando el incumplimiento afecte a más del 20% del importe de las operaciones sujetas al deber de facturación en relación con el tributo u obligación tributaria y periodo objeto de la comprobación o investigación o cuando la Administración Tributaria no pueda conocer el importe de las operaciones sujetas al deber de facturación.

Plantillas y programas para facturas

Si estáis empezando vuestro negocio como autónomo o empresa y aún no tenéis muy claro qué tipo de factura crear, podéis descargaros las plantillas que os dejamos aquí abajo:

O usar algunos de estos programas de facturación, tanto gratuitos como con versiones de pago, que os podrán facilitar no solo la tarea de crear facturas, sino también otros aspectos contables de vuestro negocio:

- Contasimple Windows está diseñado para pymes y autónomos, es sencillo pero cuenta con varias funciones, incluidas las de crear fracturas a partir de plantillas.

- Debitoor es un programa de facturación online con el que podremos crear facturas a partir de una plantilla. Cuenta con versiones de pago más completas.

- MGest cuenta con una versión gratuita, MGest LITE, diseñada especialmente para autónomos, con una interfaz sencilla y fácil de usar.

- Factusol es un programa de facturación gratuito, que además permite llevar el control de stock de nuestro negocio.

- Billin se presenta como un programa de facturación gratuito para autónomos y pymes, y además permite subir las facturas desde nuestro ordenador.

- Holded es un programa de facturación online con el que podremos gestionar nuestras compras y ventas. También permite diseñar nuestras propias facturas.

- Gestión de facturación electrónica es un programa gratuito del Ministerio de Industria, Energía y Turismo, pensado para generar facturas electrónicas con formato facturae, con la idea de extender el uso de este tipo de facturas.

Preguntas frecuentes

¿Albarán y factura simplificada son lo mismo?

No lo son. El albarán es meramente informativo y sirve de justificante entre vendedor y cliente como entrega de los bienes o realización de los servicios. La factura (simplificada) reflejará esos mismos contenidos, pero también puede estar compuesta por varios albaranes.

¿Hay que conservar las facturas? ¿Por cuánto tiempo?

Debemos guardarlas como mínimo por un periodo de 5 años desde su emisión, ya que Hacienda puede reclamárnoslas en inspecciones o comprobaciones.

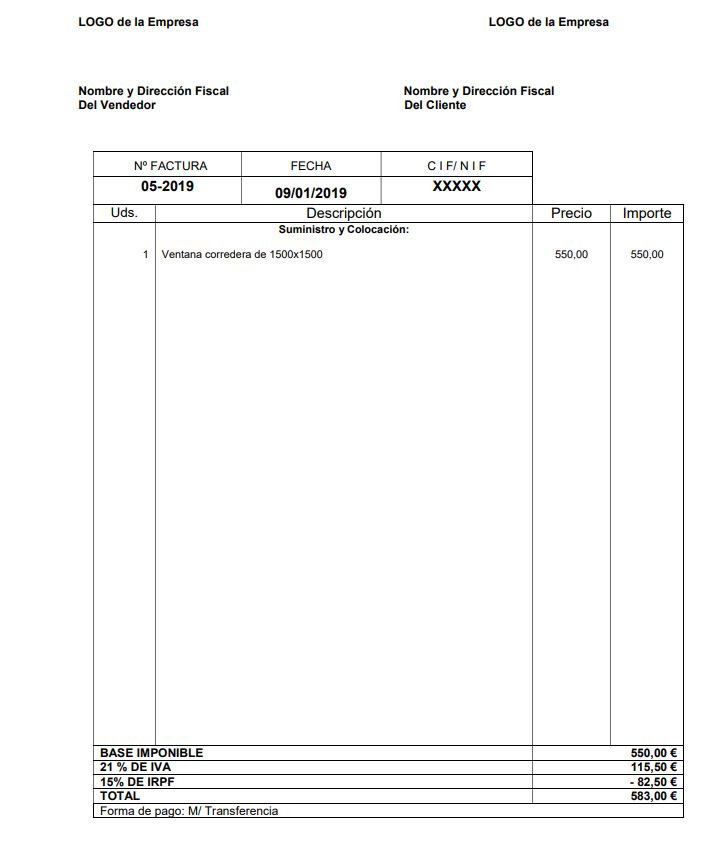

¿Quiénes deben retener IRPF en sus facturas?

Solo los profesionales autónomos deberán retener el IRPF cuando la factura sea para otra empresa o autónomo; cuando la factura sea para un cliente particular, no deberá aplicarse el IRPF, ya que emitiremos una factura simplificada. El tanto por ciento de retención dependerá de la actividad que desarrollen. Os dejamos un ejemplo de factura con retención del IRPF.

¿Hay que facturar las cantidades consignadas como adelanto?

Sí, si vamos a recibir un adelanto de los bienes o servicios a vender, lo suyo es realizar una factura con el importe acordado para el adelanto, que después descontaremos en la factura final para el cliente, haciendo constar la factura con el adelanto. Esta factura del adelanto tiene que llevar el porcentaje de IVA aplicable correspondiente.

¿Cuál es el plazo para la emisión de las facturas?

Si el destinatario es un particular, las facturas deberán emitirse en el mismo momento de su expedición.

Si el destinatario es un empresario o profesional, las facturas deberán emitirse antes del día 16 del mes siguiente a aquel en que se haya producido el devengo del impuesto.

¿Se puede facturar sin IVA?

Sí, siempre y cuando el concepto a facturar esté exento de IVA y lo hagamos constar en la factura, citando el artículo correspondiente en la Ley del IVA.

Un caso que genera bastantes dudas respecto a la aplicación del IVA, es cuando una empresa debe facturar a ciertas comunidades autónomas de fuera de la península. Para disiparlas, hemos elaborado una completa guía sobre cómo facturar a Canarias, Ceuta o Melilla.

¿En qué facturas aplicaremos la inversión del sujeto pasivo?

De acuerdo con la Agencia Tributaria, están son las operaciones que podremos facturar con inversión del sujeto pasivo (es decir, la obligación fiscal la cumplirá el cliente o destinatario de la factura):

- Operaciones llevadas a cabo por profesionales o empresarios que no residen en el territorio donde se aplica el IVA

- Venta de oro sin elaborar, productos de oro semielaborados y oro de inversión

- Materiales de recuperación (desechos industriales de materiales férricos y no férricos, desperdicios de papel, cartón o vidrio)

- Derechos de emisión de efecto invernadero

- Entregas inmobiliarias (como consecuencia de procesos concursales).

- Entregas en procesos concursales

- Entregas con renuncia a la excención de IVA por parte del sujeto pasivo, según el artículo 20.1 (apartados 20º y 22º).

- Ejecuciones de obra con o sin aportación de materiales y cesiones de personal

- Rehabilitación de un local de negocio

- Entregas de plata, platino y paladio, en bruto, en polvo o semilabrado

- Reventa de teléfonos móviles, videoconsolas, ordenadores portátiles y tabletas digitales

¿Qué certificados son válidos para emitir facturas electrónicas?

La Agencia Tributaria acepta cualquier certificado electrónico reconocido, lo que incluye los certificados de persona jurídica de ámbito tributario hasta su caducidad, los nuevos certificados de representación, y de persona física emitidos por la FNMT-RCM. En los siguientes enlaces encontraréis la descripción del proceso de obtención de estos certificados:

¿Sustituyen las facturas electrónicas a las facturas en papel?

Depende. En las relaciones con la Administración sí, ya que empresas y autónomos que trabajen como proveedores de las Administraciones Públicas deberán usar este tipo de factura. Lo mismo ocurre con los subcontratistas de empresas más grandes. Para el resto de casos, la factura electrónica y la factura en papel tienen la misma validez y tratamiento.

¿Cuándo hay que hacer una factura rectificativa?

Este tipo de facturas lo haremos cuando detectemos errores en los datos que hemos puesto en la factura ordinaria o si por alguna razón hemos calculado mal la base imponible o el IVA o debemos aplicar un descuento o abono posterior a la emisión de la factura. También si se produce una devolución de producto.

¿La proforma tiene alguna validez legal?

No. La proforma sirve como documento informativo entre vendedor y cliente, para que este último tenga la mayor información disponible sobre el bien o servicio que va a comprar o contratar. También puede servir como justificante para la solicitud de subvenciones como inversiones a realizar. Generalmente no va numerada.

¿Debo llevar un registro de facturas?

Es altamente recomendable hacerlo, ya no solo por evitar errores en la numeración de las facturas, sino para controlar el cobro de las mismas y las cantidades de IVA que vamos a tributar cada trimestre, además de facilitar la labor de contabilidad. La mayoría de los programas que hemos citado más arriba nos ayudarán en esta labor si no disponemos de un gestor contable o fiscal.

¿Me pueden sancionar si cometo un error en una factura?

En principio no, ya que disponemos de 4 años para emitir una factura rectificativa que corrija el error de la factura emitida con anterioridad.