Si tenéis un negocio es posible que ya hayáis oído hablar de la factura electrónica, pero no la hayáis usado aún por desconocimiento de en qué consiste. Aunque la factura electrónica en España lleva vigente desde enero de 2013 y comparte el mismo tratamiento que la factura en papel, todavía son pocas las pymes y autónomos que la usan, a no ser que trabajen con la Administración o como subcontrata de una empresa que trabaje para la Administración, donde su uso es obligatorio. En esta guía trataremos de despejar todas las dudas sobre este formato de facturación.

¿Qué es la factura electrónica?

Una factura electrónica es una factura que se expide y recibe en formato electrónico, es decir, de un ordenador a otro. Tiene el mismo tratamiento legal que una factura en papel, pero su expedición está condicionada al consentimiento de su destinatario.

Normativa

La factura electrónica sigue la misma normativa legal que la factura en papel, ambas reguladas por el Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación, donde se establecen las normas que deben cumplir obligatoriamente las facturas, independientemente de su soporte.

- Obligación de expedir factura

- Tipo de factura

- Expedición por terceros

- Contenido de la factura

- Requisitos de la factura: legibilidad, autenticidad e integridad

- Especificidades de la factura electrónica

- Plazos

- Regímenes especiales

- Conservación

¿Cómo se pueden garantizar la autenticidad y la integridad de la factura electrónica?

Son diversas las formas en las que se pueden garantizar la autenticidad y la integridad:

- Mediante firma electrónica avanzada basada en un certificado reconocido

- Mediante intercambio electrónico de datos (EDI, transmisión estructurada de datos entre organizaciones por medios electrónicos)

- Mediante otros medios que los interesados hayan comunicado a la Agencia Tributaria con carácter previo a su utilización y hayan sido validados por la misma

- Mediante los controles de gestión usuales de la actividad empresarial o profesional del sujeto pasivo, siempre que permitan crear una pista de auditoría fiable que establezca la necesaria conexión entre la factura y la entrega de bienes o prestación de servicios que la misma documenta

Tipos de facturas electrónicas

Existen dos tipos fundamentales de factura electrónica:

-

Factura electrónica con formato estructurado

- Estas facturas contienen datos y pueden ser generadas automáticamente por los sistemas informáticos de facturación del emisor y ser tramitadas de forma automatizada por los sistemas informáticos de pago y contabilidad del receptor. Ejemplos de formatos estructurados son:

- Las que utilizan el lenguaje XML como UBL o Facturae

- EDIFACT

- Estas facturas contienen datos y pueden ser generadas automáticamente por los sistemas informáticos de facturación del emisor y ser tramitadas de forma automatizada por los sistemas informáticos de pago y contabilidad del receptor. Ejemplos de formatos estructurados son:

-

Factura electrónica en formato no estructurado

- Estas facturas consisten esencialmente en una imagen, esto implica que su procesamiento para poder ser introducidas en los sistemas informáticos del receptor requiere una intervención manual o un proceso que suele estar completamente automatizado, como el reconocimiento óptico de caracteres (OCR). Entre estas tenemos las facturas en papel escaneadas y los ficheros PDF.

¿Quién está obligado a emitir la factura electrónica?

La factura electrónica en España están obligados a emitirla aquellas empresas y profesionales autónomos que trabajen como proveedores de las Administraciones Públicas, de acuerdo con la Ley 25/2013, de 27 de diciembre, deben emitirla:

- Sociedades anónimas

- Sociedades de responsabilidad limitada

- Personas jurídicas y entidades sin personalidad jurídica que carezcan de nacionalidad española

- Establecimientos permanentes y sucursales de entidades no residentes en territorio español en los términos que establece la normativa tributaria

- Uniones temporales de empresas

- Agrupación de interés económico, Agrupación de interés económico europea, Fondo de Pensiones, Fondo de capital riesgo, Fondo de inversiones, Fondo de utilización de activos, Fondo de regularización de mercado hipotecario, Fondo de titulización hipotecaria o Fondo de garantía de inversiones

Desde el 1 de julio de 2018 también deberán emitir facturas electrónicas obligatoriamente aquellas pymes y autónomos que operen como subcontratistas de empresas que trabajen para la Administración Pública y cuyo importe por los servicios a prestar o bienes vendidos supere los 5.000 €.

Requisitos de la factura electrónica

La factura electrónica deberá cumplir la misma serie de requisitos generales que se les exige a las facturas en papel. Así, deberá contener:

- Número de factura

- Fecha de expedición

- Nombre y apellidos o razón social del emisor como del receptor

- NIF del emisor y, normalmente, también del receptor

- Domicilio del emisor y del receptor

- Precio unitario de las operaciones

- Base imponible

- Tipo impositivo aplicable (IVA)

- Cuota tributaria

- Fecha de prestación de servicio o venta (si es distinta a la de expedición)

- Si está exenta de IVA, hacerlo constar mediante cita de la Ley de IVA

- Legibilidad, facilitada por el programa informático que la crea o recibe

- Autenticidad del origen de la factura, a través de la firma electrónica

- Integridad del contenido de la factura, a través de la firma electrónica

Por su parte, tanto receptor como emisor deberán cumplir una serie de requisitos. El receptor tendrá que contar con el software adecuado para visualizar y validar la factura, garantizar la legibilidad de la factura en su formato electrónico original y almacenarla digitalmente. Mientras que el emisor necesitará el consentimiento del receptor para poder utilizar la factura electrónica, ya que entre ambos deberán consensuar el formato y el medio de envío, garantizar la autenticidad del origen (identidad) y la integridad de las facturas (gracias a las firmas electrónicas) y almacenarlas digitalmente tal como fueron enviadas.

FACe

Cuando estemos emitiendo facturas electrónicas para la Administración, tendremos que presentarlas obligatoriamente a través de FACe, que es el punto general de entrada de facturas electrónicas de la Administración General del Estado. Esto crea una serie de ventajas, como una ventanilla única de presentación y consulta, formato unificado o codificación unificada de unidades, entre otras.

El sistema está integrado con el cliente de generación de facturas del Ministerio de Industria, Energía y Turismo y con otros sistemas del sector privado, lo que permite un envío sencillo de nuestras facturas electrónicas.

¿Cuál es el formato de la factura electrónica?

No existe un único formato para la factura electrónica, puede usarse XML, PDF, HTML, DOC, XLS, JPEG, GIF o TXT entre otros. Por ejemplo, las facturas electrónicas destinadas a las Administraciones Públicas usarán XML con una estructura conocida como formato Facturae.

Cuando facturamos a otra empresa o a un consumidor o usuario, podremos hacerlo usando uno de los formatos mencionados usando un programa informático que cree facturas electrónicas o mediante la intermediación de un prestador de servicios de factura electrónica (expedidas por un tercero) o que sean creadas por el propio destinatario de la factura electrónica (“autofacturación”).

Ventajas de la factura electrónica

El uso del a factura electrónica puede tener varias ventajas para las empresas y profesionales autónomos que se decidan a adoptarlas:

- Acelerar los ciclos de tramitación, incluido el cobro

- Reducir errores humanos

- Abaratar costes eliminando la impresión y el envío postal

- Acceso más sencillo y rápido a las facturas almacenadas

- Reducción del espacio de almacenamiento

- Mejorar el servicio al cliente y reducir el consumo de papel

- Facilitar la lucha contra el fraude

- Mejora de la gestión de las facturas al subsumirlas en los sistemas informáticos empresariales

Sanciones

Aparte de las sanciones propias que se aplican por las faltas de infracción tributaria, el incumplimiento de ciertas obligaciones a la hora de facturar por medios electrónicos llevará aparejadas sanciones.

Las empresas que presten servicios al público en general de especial transcendencia económica que no ofrezcan a los usuarios la posibilidad de recibir facturas electrónicas o no permitan el acceso de las personas que han dejado de ser clientes, a sus facturas, serán sancionadas con apercibimiento o una multa de hasta 10.000 €.

Se entiende por servicios al público en general de especial transcendencia económica:

- Servicios de comunicaciones electrónicas a consumidores.

- Servicios financieros destinados a consumidores, que incluirán los servicios bancarios, de crédito o de pago, los servicios de inversión, las operaciones de seguros privados, los planes de pensiones y la actividad de mediación de seguros.

- Servicios de suministro de agua a consumidores.

- Servicios de suministro de gas al por menor.

- Servicios de suministro eléctrico a consumidores finales.

Y solo en el caso de que la contratación se haya llevado a cabo por medios electrónicos:

- Servicios de agencia de viajes.

- Servicios de transporte de viajeros por carretera, ferrocarril, por vía marítima, o por vía aérea.

- Actividades de comercio al por menor.

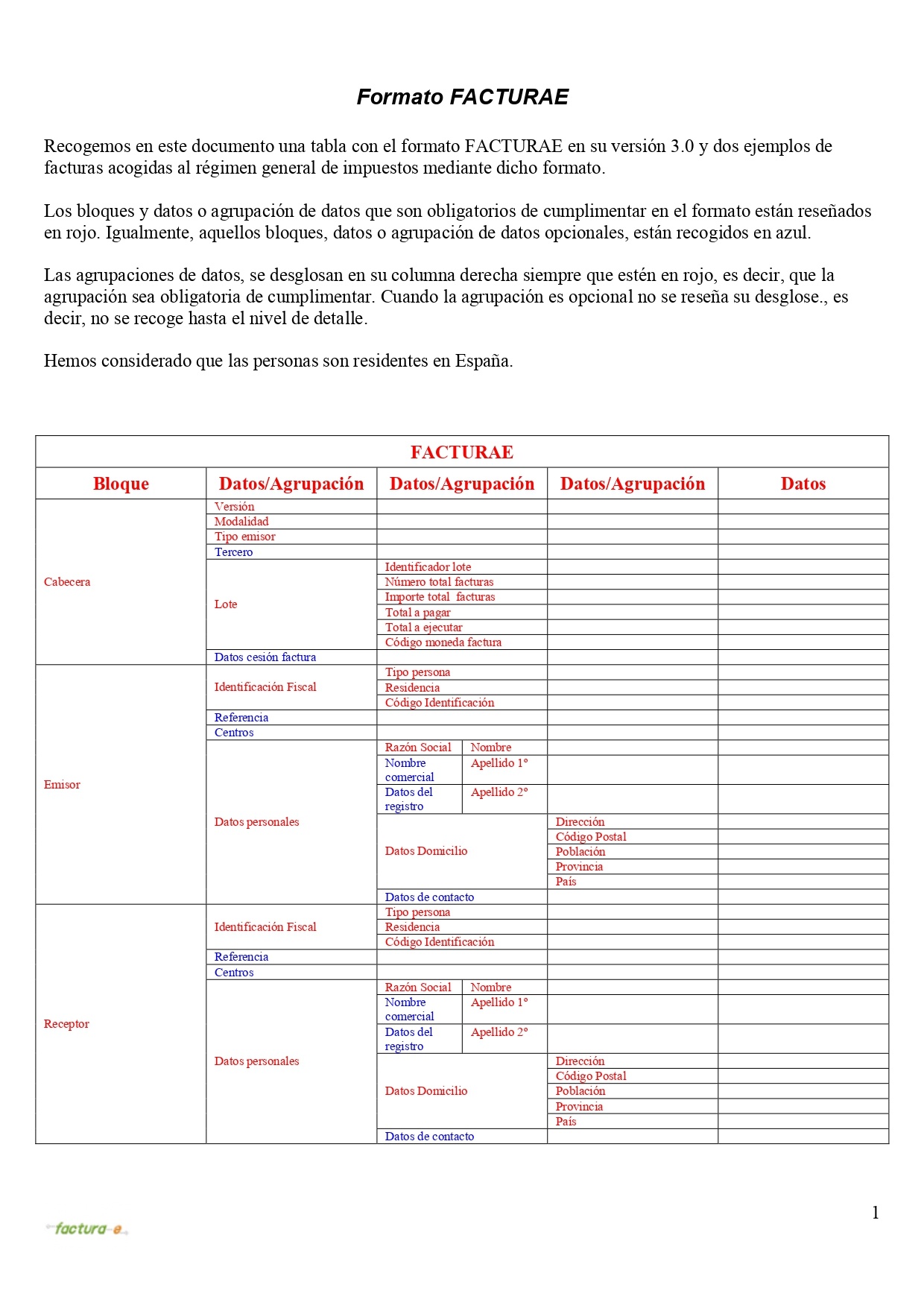

Ejemplo de factura electrónica

Ejemplo de generación de una factura siguiendo el formato Facturae 3.0 (descárgala aquí en PDF).

Programas para facturación electrónica

Programas para facturación electrónica

Programas para facturación electrónica

Programas para facturación electrónicaGestión de facturación electrónica 3.4 del Ministerio de Industria, Energía y Turismo. Es una aplicación de escritorio para generar facturas electrónicas con formato Facturae. Hecho con software abierto, está especialmente pensado para pymes, micropymes y autónomos.

B2B Router es un software de facturación online para hacer facturas electrónicas para pymes, autónomos y grandes empresas, tiene una versión gratuita (Basic) y otras de pago con diferentes prestaciones.

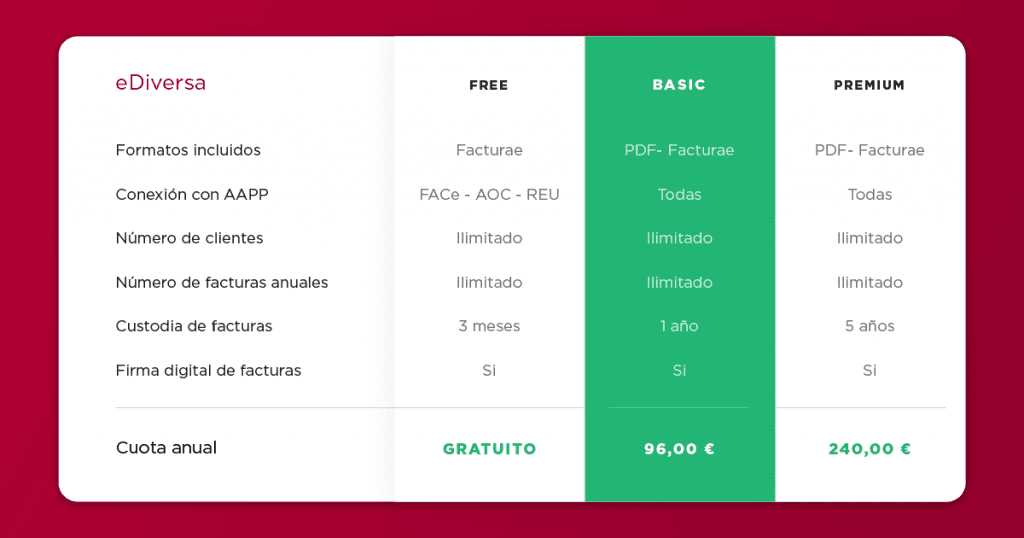

eDiversa es una empresa especializada en servicios de intercambio electrónico de documentos y entre los servicios que ofrece, cuentan con soluciones para la factura electrónica, con la posibilidad de emitir todas nuestras facturas con un formato único. Tienen una versión gratuita de forma manual y también de pago.

Datadec también nos ofrece soluciones de factura electrónica de clientes y proveedores, FACe y FACeB2B con varios recursos. Cuentan con una demo para ver si sus servicios son adecuados para nuestra empresa. Es de pago.

Preguntas frecuentes

¿Cuándo estoy obligado a emitir factura electrónica?

Estaremos obligados a emitir facturas electrónicas cuando seamos proveedor de bienes o servicios para las Administraciones Públicas o seamos subcontratista de una empresa que trabaje para las Administraciones Públicas y el importe a facturar sea superior a los 5.000 €.

¿Qué necesito para crear una factura electrónica?

Podremos crear facturas electrónicas de tres formas (asegurándonos que cumplen con los requisitos requeridos en caso de emitir factura para las Administraciones Públicas):

- A través de un programa informático que cree facturas electrónicas

- A través de la intermediación de un prestador de servicios de facturación electrónica (expedición por un tercero)

- Que las cree el propio destinatario de la factura electrónica (solo en caso de emitir factura para una empresa o consumidor)

¿Puedo usar cualquier programa informático o servicio de facturación?

No, tendremos que asegurarnos de que el programa o servicio que usemos cumpla con los requisitos técnicos compatibles con los del destinatario de la factura electrónica.

¿Podemos obligar a nuestros clientes a aceptar una factura electrónica?

No, el destinatario debe dar su consentimiento para recibir este tipo de facturas. Este consentimiento debe ser expreso y deberá precisar la forma en la que se recibirá la factura electrónica.

¿La factura electrónica debe estar firmada electrónicamente?

No necesariamente, aunque la firma electrónica garantiza la autenticidad del origen y la integridad del contenido de la factura electrónica, hay formas alternativas:

- Controles de gestión que permitan crear la pista de auditoría fiable que establezca la necesaria conexión entre la factura y la entrega de bienes o prestación de servicio documentada en la misma

- El intercambio de datos (EDI)

- Medios validados por la Agencia Tributaria

¿Debo conservar las facturas electrónicas? ¿Por cuánto tiempo?

Sí, las facturas electrónicas deben guardarse de la misma manera que se guardan las facturas en formato papel, por un periodo de cinco años desde su emisión.

¿Puedo domiciliar el adeudo de una factura electrónica?

Solo cuando se cumplan los siguientes requisitos:

- Que en una extensión de la factura electrónica se incluya la identificación de la cuenta de pago del deudor

- Que la factura electrónica no se haya emitido a consumidores y usuarios o a los órganos, organismos y entidades integrantes del sector público

¿A través de qué medios puedo enviar la factura electrónica al cliente?

Con el fichero de la factura y la firma, podemos enviarlos de diferentes modos, por correo electrónico, por FTP, poniéndolo en una página web para su descarga, mediante un Servicio Web, etc., siempre que enviemos la factura firmada digitalmente.

¿Se conserva la firma electrónica de la factura original al hacer copia en formato electrónico?

Sí, la copia mantiene toda la información de la firma.

¿Puedo convertir mis facturas en papel a formato electrónico?

Podemos convertir nuestras facturas, documentos sustitutivos y otros documentos que conservemos en papel que tengan carácter de originales, a formato digital siempre que usemos un software de digitalización que haya sido homologado por la Agencia Tributaria (art. 7 de la Orden EHA/962/2007).

Esperamos que esta guía sobre la factura electrónica os haya sido de utilidad. Siempre que os queden dudas sobre cómo llevar la contabilidad de vuestro negocio, recordad que un asesor podrá ayudaros con ese y otros aspectos del mismo.