¿A qué se denomina rendimiento de actividades económicas? ¿Qué tipos existen? ¿Cuáles son las diferencias entre rendimientos empresariales y profesionales? ¿Cuándo se calculan mediante estimación directa, simplificada u objetiva? En este artículo respondemos a estas y muchas otras cuestiones.

Definición de Rendimiento de Actividades Económicas

“Se considerarán rendimientos íntegros de actividades económicas aquellos que, procediendo del trabajo personal y del capital conjuntamente, o de uno solo de estos factores, supongan por parte del contribuyente la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios“.

La premisa básica es, por tanto, la organización por cuenta propia de los empleados y/o medios de producción para intervenir en los mercados.

Tipos de Actividades Económicas

Se considera rendimiento de actividades económicas los obtenidos de las siguientes:

- Extractivas

- Comercio

- Prestación de servicios

- Artesanía

- Agrícolas, ganaderas y forestales

- Fabricación

- Pesqueras

- Construcción

- Mineras

- Profesiones liberales, artísticas o deportivas

¿Rendimientos de Actividades Empresariales o Profesionales?

El rendimiento de actividades económicas se divide en dos grandes grupos: empresariales y profesionales.

El criterio para clasificar una actividad en uno u otro depende del epígrafe en que esté incluido dentro del Impuesto sobre Actividades Económicas (IAE).

Actividades Empresariales

Los rendimientos de actividades empresariales son los definidos en la Sección Primera de las Tarifas del IAE. Algunos ejemplos son:

- Construcción

- Extractivas y mineras

- Fabricación y confección

- Comercio al por mayor y al por menor

- Transporte

- Hostelería

¿Actividad mercantil o no mercantil?

Las actividades económicas empresariales se pueden subdividir, a su vez, en mercantiles y no mercantiles.

De forma que se consideran mercantiles todas las actividades excepto las agrícolas, ganaderas y artesanas (que se realicen en sus talleres).

Actividades profesionales

Son rendimientos de actividades profesionales los derivados de actividades incluidas en las Secciones Segunda (con carácter general) y Tercera (artísticas y deportivas) de las Tarifas del IAE. Entre otros, representan rendimientos obtenidos en el libre ejercicio de su profesión:

- Notarios

- Registradores

- Abogados

- Economistas

- Médicos

- Veterinarios

- Arquitectos

- Músicos

Socios de sociedades profesionales

Los socios de sociedades capitalistas que presten servicios profesionales por medio de esas sociedades (de las que son partícipes) y que también estén encuadradas en un epígrafe profesional (Sección Segunda del IAE), deberán declarar sus rendimientos como de actividades económicas profesionales en el Impuestos sobre la Renta de las Personas Físicas, y no como rendimientos del trabajo.

Deberán, por tanto, darse de alta en Hacienda y la Seguridad Social (RETA) y facturar a su sociedad por los servicios profesionales prestados, incluyendo la retención. Para la sociedad será un gasto deducible en el Impuesto de Sociedades, sin olvidar que, al tratarse de una operación vinculada, deberá retribuirse por su valor normal de mercado.

Confusión entre Rendimiento del trabajo y de Actividad Económica

En muchos casos, se produce confusión entre si determinados rendimientos deben calificarse como del trabajo o de actividades económicas.

Un ejemplo habitual son los cursos, conferencias o seminarios, y las obras literarias o artísticas.

La clave es que para que se trate de rendimiento de actividades económicas debe producirse la ordenación por cuenta propia de medios de producción o de de recursos humanos para intervenir en la producción o distribución de bienes o servicios. En caso de que no seamos nosotros quienes organicemos por nuestra cuenta el evento, y únicamente nos encarguemos de impartir un curso que han organizado otros, nos hallaremos ante rendimientos del trabajo.

Alquiler de inmuebles

También existen a menudo dudas sobre si un arrendamiento de inmuebles constituye rendimiento de actividades económicas o del capital inmobiliario. Para que el arrendamiento o compraventa de inmuebles se considere actividad económica deberá existir, al menos, un empleado con contrato laboral y a jornada completa. De no ocurrir, serán rendimientos del capital inmobiliario.

Imputación temporal: Devengo

El rendimiento de actividades económicas están acogido, principalmente, a la normativa del Impuesto sobre Sociedades. Es por esa razón por la que siguen el criterio general de imputación temporal del devengo, conforme al cual los ingresos y gastos se imputarán al periodo impositivo en que se produzcan, con independencia de la fecha en que su cobro o pago sean efectivos.

Individualización del rendimiento de actividades económicas

Los rendimientos pertenecerán a quien realice de forma habitual, personal y directa la actividad, presuponiéndose, salvo prueba en contrario, que serán los titulares de las mismas.

¿Qué son los elementos patrimoniales afectos?

Son los bienes y derechos que forman parte de la actividad y que son necesarios para la obtención de los rendimientos empresariales o profesionales. Por ejemplo:

- Los bienes inmuebles en los que se desarrolla la actividad.

- Los bienes destinados a servicios económicos y socioculturales del personal.

Requisitos para ser considerados elementos patrimoniales afectos

¿Que requisitos han de cumplir los bienes para ser considerados como elementos patrimoniales afectos?

Necesarios

Que sean necesarios para la obtención de los rendimientos.

Utilización exclusiva para la actividad

Los bienes y derechos afectos han de utilizarse únicamente para la actividad.

Los elementos sólo podrán simultanearse con fines privados cuando sea de forma accesoria e irrelevante.

Los elementos divisibles podrán afectarse parcialmente, en la proporción en que se utilicen para la actividad.

Contabilizados

Se presumirá que no se encuentran afectos los bienes y derechos que no figuren en la contabilidad o libro de bienes de inversión.

¿Cómo se determinan los rendimientos de actividades económicas?

El rendimiento de actividades económicas se determina, con carácter general, por el método de estimación directa, que cuenta con dos modalidades: normal y simplificada.

Existe, además, otro método de cálculo al que podrán acojerse los contribuyentes que cumplan una serie de requisitos: la estimación objetiva.

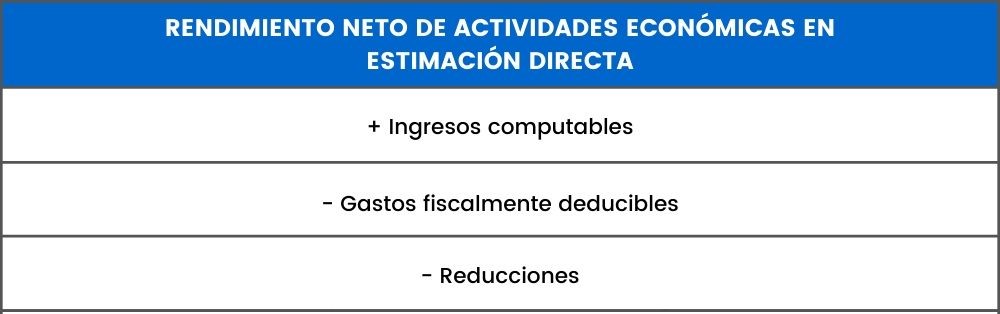

Estimación Directa

El Rendimiento Neto en Estimación Directa se calcula por diferencia entre ingresos computables y gastos deducibles, según la normativa del Impuesto sobre Sociedades, sin perjuicio de las reglas específicas de la Ley del Impuesto sobre la Renta de las Personas Físicas.

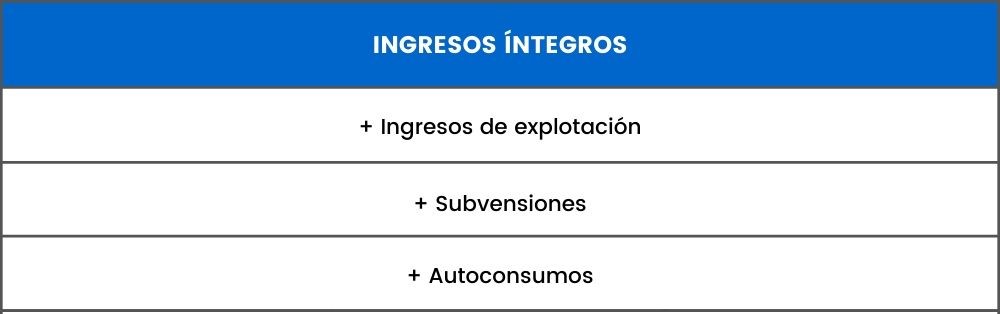

Ingresos íntegros

El conjunto de ingresos íntegros computables se componen de:

Ingresos de explotación:

- Son los derivados de la venta de bienes o prestaciones de servicios que constituyan el objeto propio de la actividad.

- La contraprestacion debe realizarse a valor normal de mercado, especialmente si se trata de operaciones vinculadas.

Subvenciones y otros ingresos:

- Subvenciones corrientes: para garantizar una rentabilidad mínima o compensar pérdidas. Se imputan en su totalidad al periodo en que se obtienen.

- De capital: para el inicio de la actividad o adquisición de inmovilizado. Se imputan en la misma medida que se van amortizando.

Autoconsumo:

- Se trata de bienes y servicios que consume el dueño del negocio para sí mismo o que se regalan.

- Aunque no haya contraprestación, o esta sea muy pequeña, debe computarse un ingreso por el valor normal de mercado.

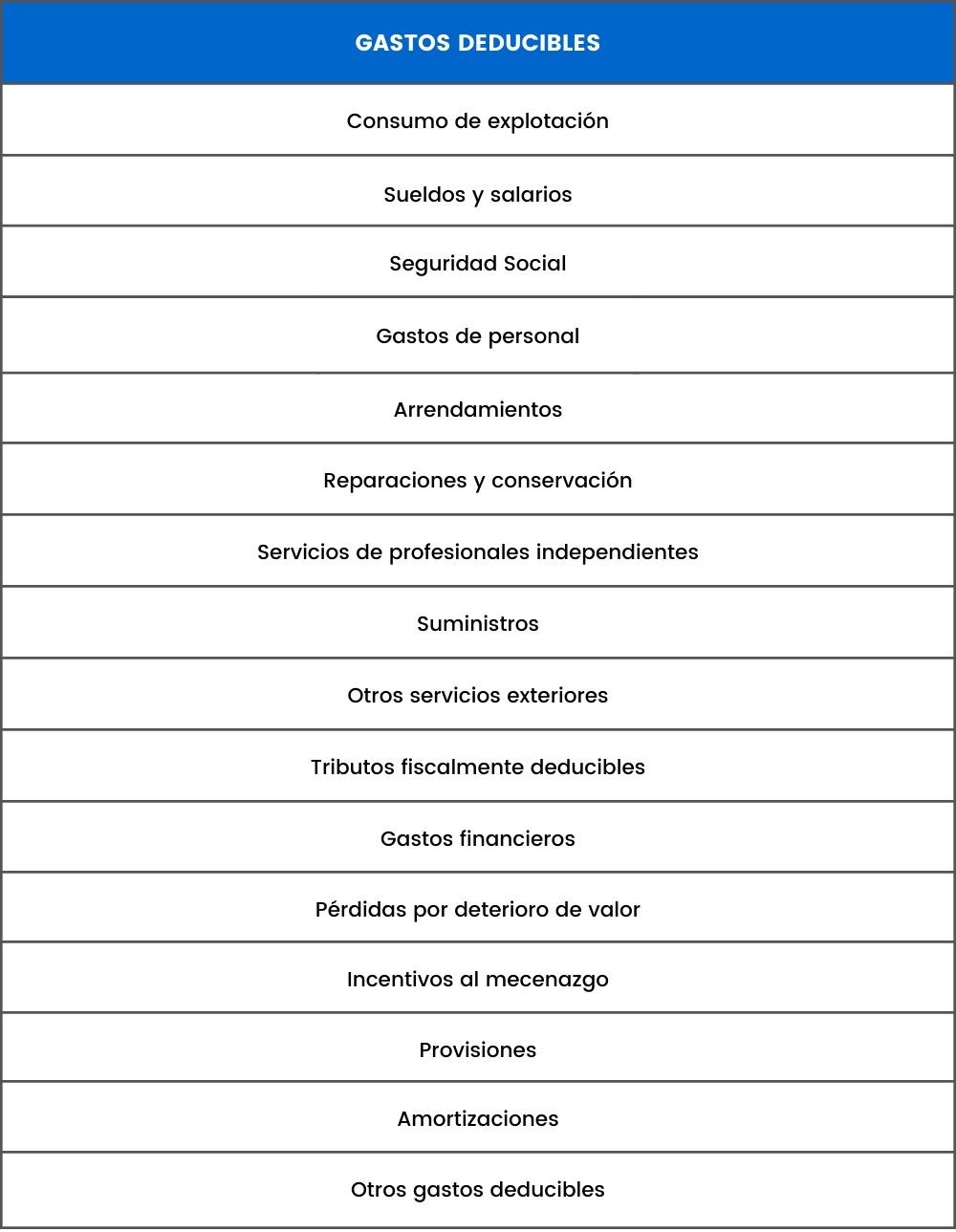

Gastos deducibles

De los ingresos íntegros se podrán restar una serie de gastos fiscalmente deducibles hasta alcanzar el rendimiento neto.

Para que los gastos se puedan considerar fiscalmente deducibles deben cumplir las siguientes condiciones:

- Vinculados a la actividad económica.

- Justificados convenientemente.

- Registrados en la contabilidad o en los libros-registro.

Consumos de explotación:

Se trata de adquisiciones corrientes de bienes efectuadas a terceros para la obtención de los ingresos y que se hayan transmitido a lo largo del ejercicio.

Sueldos y salarios:

Cantidades devengadas por terceros en virtud de una relación laboral. Por ejemplo: sueldos, pagas extraordinarias, dietas, retribuciones en especie, indemnizaciones…

Retribuciones de hijos o cónyuge:

Cuando el cónyuge e hijos trabajen también en la actividad económica del empresario, las cantidades obtenidas se considerarán rendimientos del trabajo.

Podrán deducirse como gasto de la actividad estas retribuciones del cónyuge e hijos siempre que cumplan los siguientes requisitos:

- Que esté debidamente acreditado: con contrato laboral y afiliación a la Seguridad Social.

- Que convivan con el titular.

- Que el trabajo sea habitual y continuado.

Dado que se trata de operaciones vinculadas, no puede superar el valor normal de mercado.

Seguridad Social a cargo de la empresa:

Se refiere tanto a la parte de las cotizaciones a la Seguridad Social de los empleados que corresponde pagar a la empresa como a la propia cotización del Régimen Especial de Autónomos del empresario.

Otros gastos de personal:

Gastos relacionados con el personal laboral que no pertenezcan a los puntos anteriores. Por ejemplo: formación, indemnizaciones por despido, seguros de accidente, planes de pensiones…

Arrendamientos:

Alquileres, cánones, asistencia técnica, arrendamiento financiero (“leasing”), etc

Reparaciones y conservación:

Las necesarias para mantener el uso normal de los bienes y la sustitución de elementos que no van a ser amortizados. Por ejemplo: pintado, reparación del calefactor, etc.

En caso de que se trate de elementos que se adquieran como inversión o mejora, supondrán un mayor valor del inmovilizado y el gasto se deducirá vía amortización según tablas.

Servicios de profesionales independientes:

Honorarios de profesionales externos: economistas, abogados, notarios…

Suministros:

Electricidad, agua, gas, internet, teléfono…

Gastos de trabajar desde casa:

En caso de que se trabaje desde casa y el contribuyente tenga afecta a la actividad parte de su vivienda, se podrá deducir el 30% del gasto en suministros en función a la proporción de los metros cuadrados que destine.

Otros servicios exteriores:

Gastos en investigación y desarrollo, transporte, seguros, servicios bancarios, publicidad…

También las primas de seguro por enfermedad del propio contribuyente, de su cónyuge e hijos menores de veinticinco años que convivan con él, con el límite de 500 € por cada uno (1.500 € con discapacidad).

Tributos fiscalmente deducibles:

Principalmente, el Impuesto sobre Actividades Económicas (IAE) y el Impuesto sobre Bienes Inmuebles (IBI). No sanciones o recargos.

Gastos financieros:

Gastos derivados de la utilización de recursos financieros ajenos.

Perdidas por deterioro del valor de los elementos patrimoniales:

Cuando el valor contable de un activo es superior a su importe recuperable, se considera contablemente deteriorado y debe reconocerse una pérdida por deterioro en la cuenta de pérdidas y ganancias y posteriormente realizar la corrección de valor correspondiente.

Incentivos fiscales al mecenazgo:

Son deducibles determinados gastos derivados de convenios de colaboración en actividades de interés general.

Otros gastos fiscalmente deducibles:

Adquisición de libros o revistas profesionales, gastos de asistencia a cursos o conferencias, cuotas de asociaciones empresariales…

Gastos de manutención del contribuyente:

Desde 2018, el empresario puede deducirse sus propios gastos de manutención siempre que:

- Se produzcan en establecimientos de restauración y hostelería.

- Se pague por medios electrónicos.

- Con los límites generales para dietas de trabajadores.

Provisiones:

En la modalidad normal son deducibles las provisiones dispuestas conforme al Impuesto sobre Sociedades.

En la modalidad simplificada no podrán deducirse estas provisiones, pero ello se sustituye por un 5% en concepto de gastos de difícil justificación (con el límite de 2.000 €).

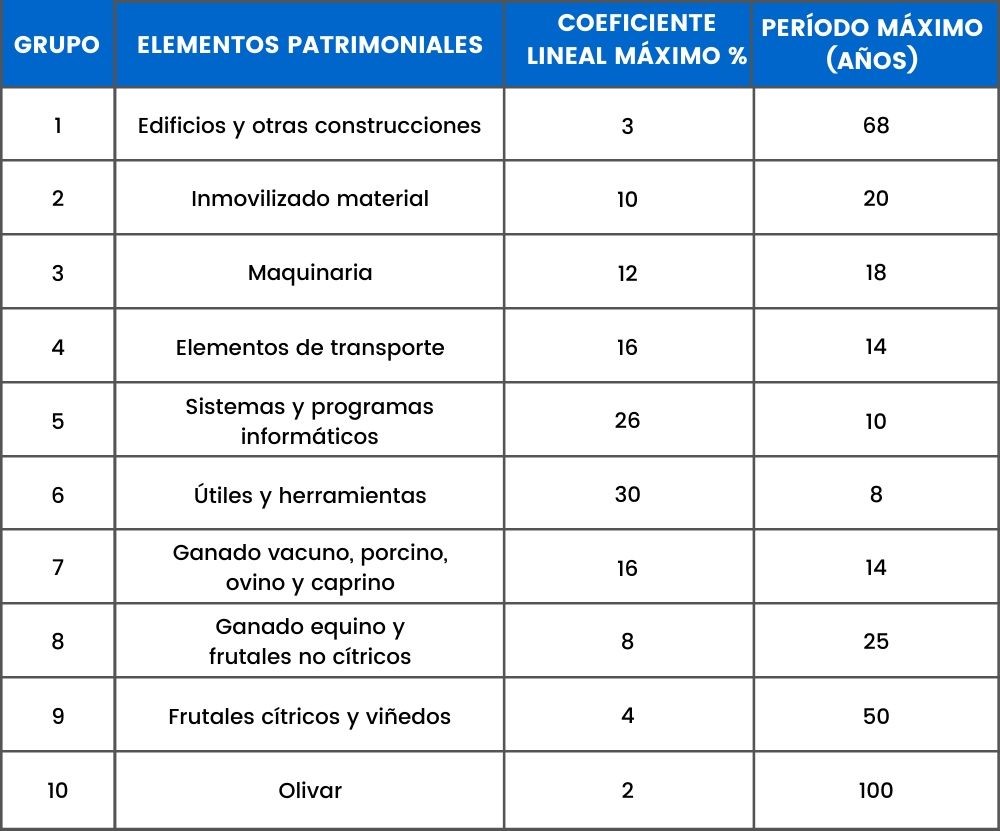

Amortizaciones:

Depreciación efectiva y sistemática del inmovilizado. Podrán deducirse las cantidades en concepto de amortización según las tablas establecidas.

Gastos NO deducibles

No se consideran gastos fiscalmente deducibles de la actividad económica:

- Aportaciones a mutualidades de previsión social del propio empresario o profesional que den derecho a reducir la base imponible.

- Retribución de los fondos propios.

- Multas, sanciones, y recargos.

- Pérdidas de juego.

- Donativos y liberalidades.

- Gastos de actuaciones contrarias al ordenamiento jurídico.

- Gastos de servicios realizados con residentes en paraísos fiscales.

- Gastos derivados de la extinción de la relación laboral que excedan el importe establecido con carácter obligatorio en el Estatuto de los Trabajadores o el 1.000.000 €.

Reducciones a los rendimientos de actividades económicas

¿Qué reducciones se aplican al rendimiento de actividades económicas?

Rendimientos generados en más de 2 años o irregulares

Los rendimientos netos que se hayan generado en un período superior a dos años, así como los obtenidos de forma notoriamente irregular en el tiempo, se podrán reducir en un 30% cuando se imputen en un único ejercicio.

El rendimiento neto sobre el que se aplicará la reducción no podrá superar los 300.000 €.

Reducción trabajadores económicamente dependientes

En este caso se puede diferenciar entre dos tipos de reducción.

Reducción general:

Desde 2015, los trabajadores que cumplan los requisitos para considerarse económicamente dependientes podrán reducir sus rendimientos netos en 2.000 €, con carácter general.

Reducción adicional:

Además, cuando sus rendimientos netos de actividades económicas sean inferiores a 14.450 € y no tengan otras rentas no exentas superiores a 6.500 €, podrán reducirlos hasta en 3.700 € (7.750 € en caso de discapacidad mayor del 65% o que se necesite ayuda de terceros).

Reducción por rentas inferiores a 12.000 €

Cuando no se cumplan los requisitos para aplicar la reducción anterior, los contribuyentes con rentas no exentas inferiores a 12.000 € podrán reducir su rendimiento hasta en 1.620 € anuales.

Inicio de actividad

Los contribuyentes que inicien una actividad económica podrán reducir en un 20 % el rendimiento neto declarado en estimación directa en el primer ejercicio en que sea positivo y en el siguiente.

Los rendimientos netos sobre los que se aplicará la reducción no podrán superar los 100.000 € anuales.

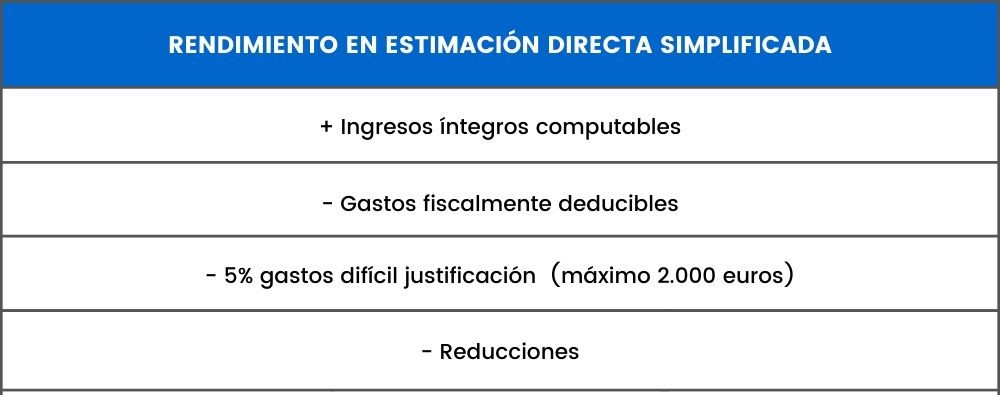

Estimación Directa Simplificada

La modalidad simplificada del método de estimación directa se aplicará, salvo renuncia, a determinadas actividades económicas siempre que el importe neto de la cifra de negocios del año anterior no supere los 600.000 € (para el conjunto de actividades del contribuyente).

La renuncia o exclusión obligará a la determinación de los rendimientos por el método de estimación directa normal durante al menos 3 años.

También se podrá aplicar a actividades en régimen de atribución de rentas siempre que todos sus miembros sean personas físicas.

Diferencias entre Estimación Normal y Simplificada

Se aplican las mismas normas que en estimación directa normal, con las siguientes especialidades:

Provisiones:

En estimación directa simplificada no se podrán deducir provisiones.

Amortizaciones:

La amortización del inmovilizado se realizará de forma lineal en función de una tabla de amortización específica.

Gastos de difícil justificación:

El conjunto de las provisiones se sustituyen por la aplicación de una deducción por gastos de difícil justificación del 5 % sobre el rendimiento neto previo (diferencia entre ingresos y gastos) con un máximo de 2.000 €.

Reducciones:

Las mismas que en estimación directa normal, con la salvedad de que la reducción de 2.000 € para trabajadores económicamente dependientes es incompatible con el 5 % por gastos de difícil justificación.

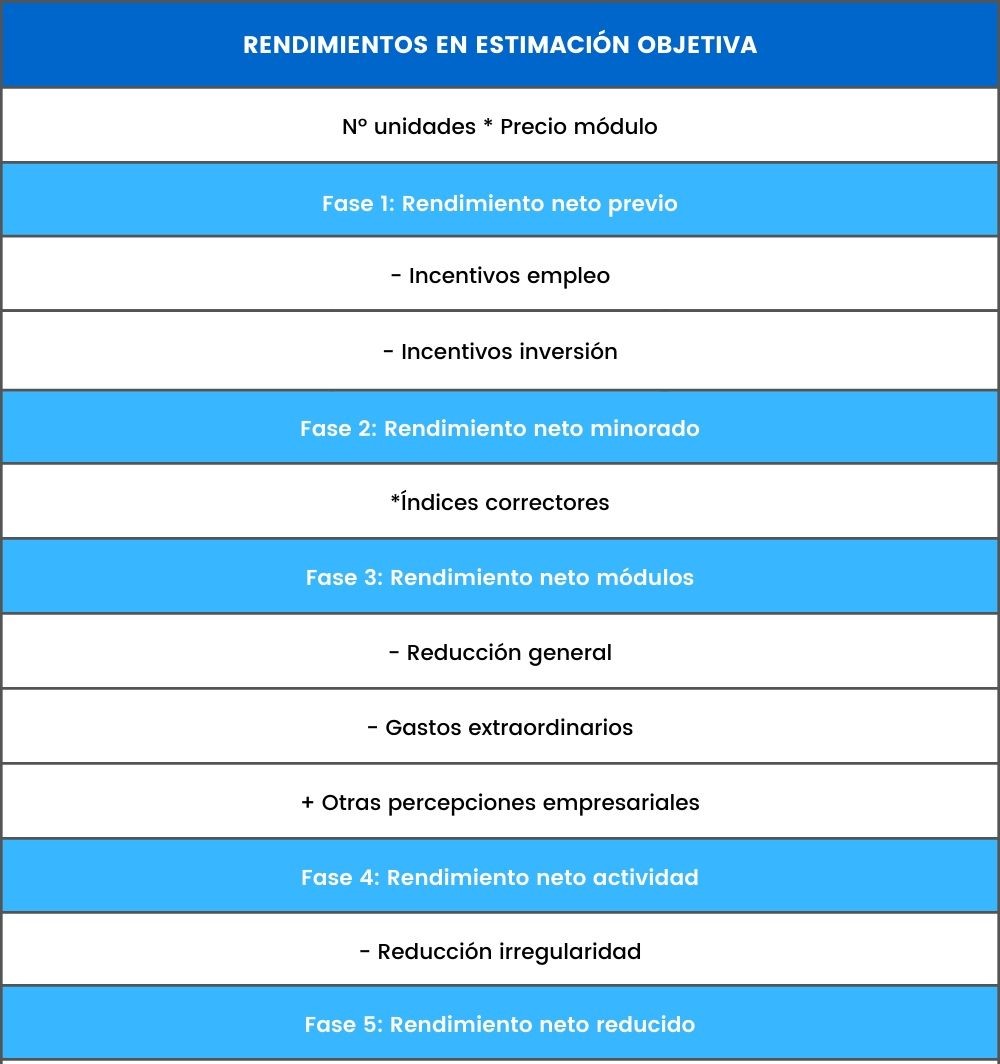

Estimación Objetiva

El método de Estimación Objetiva se conoce comúnmente como “módulos“, porque para el cálculo del rendimiento neto se van a utilizar una serie de signos, índices o módulos que se fijan de forma anual para determinadas actividades mediante orden ministerial [Orden HAC/1164/2019, de 22 de noviembre].

Se van a aplicar diversos módulos en función de una serie de variables características de cada actividad, tales como:

- Superficie

- Personal asalariado

- Personal no asalariado (empresario)

- Consumo de energía eléctrica

- Mesas

- Potencia fiscal del vehículo

- Número de habitantes

- Longitud de barra

- Máquinas recreativas

Requisitos

- Que se trate de una de las actividades incluidas en la orden de módulos. Por ejemplo, comercio al por menor, bares, restaurantes, pequeña industria, hoteles, taxis, etc

- Que no se haya renunciado de forma expresa o tácita (presentando el primer modelo de pago fraccionado trimestral por el método de estimación directa).

- Que no se incurra en alguna de las causas de exclusión del método de estimación objetiva.

Exclusiones

Se quedará excluido de este método y, por tanto, no se podrá aplicar, cuando concurra cualquiera de las siguientes circunstancias:

- Que el volumen de rendimientos íntegros en el año anterior supere alguno de los siguientes importes:

- 250.000 € para el conjunto de actividades económicas (excepto las agrícolas, ganaderas y forestales).

- 125.000 € de facturas expedidas a otros empresarios o profesionales.

- 250.000 € para el conjunto de actividades agrícolas, ganaderas y forestales.

- 250.000 € de compras de bienes y servicios en el ejercicio anterior (excluido inmovilizado).

- Se incluyen las del cónyuge, descendientes y ascendientes.

- Cuando en el año anterior se hubiese iniciado una actividad, el volumen de compras se elevará al año.

- Magnitud específica: que no se sobrepase alguna de las magnitudes fijadas para cada actividad en la orden ministerial (empleados, vehículos, bateas…).

- Que tengamos alguna actividad:

- En estimación directa.

- Desarrollada en el extranjero.

- Excluida del régimen simplificado (módulos) de IVA.

Nuevos límites excluyentes

Las cifras excluyentes anteriores fueron modificadas a la baja en la ley 26/2014. En ella se rebajaban para el año 2016 los límites de los apartados 1) a) y b) a 125.000 € y 75.000 €, respectivamente. También se redujo la del apartado 2) hasta los 150.000 €.

No obstante, en la ley 48/2015 se introdujo un régimen transitorio por el que se prorrogaba para el siguiente año la vigencia de la normativa anterior. Esa disposición transitoria se ha seguido prorrogando de año en año. Y por esa razón, esos límites anteriores a 2014 aún permanecen vigentes en 2020.

Renuncia

En los supuestos de renuncia o exclusión de la estimación objetiva, el contribuyente determinará el rendimiento neto de todas sus actividades económicas por el método de estimación directa durante los tres años siguientes, en las condiciones que reglamentariamente se establezcan.

Actividades en módulos (excepto agrícolas, ganaderas y forestales)

Las actividades en módulos que no son agrícolas, ganaderas o forestales siguen el método de cálculo genérico en estimación objetiva.

Ingresos:

Para el cálculo del beneficio, en una primera fase se multiplica el precio establecido del módulo por el número de unidades (personal asalariado, metros cuadrados, consumo eléctrico, mesas…) para obtener el Rendimiento Neto previo.

Incentivos al empleo:

Ese Rendimiento Neto puede minorarse cuando se produzcan incentivos al empleo. Aumentarán a medida que se incremente el número de trabajadores asalariados.

Incentivos a la inversión:

Se podrán deducir también incentivos a la inversión, o amortizaciones, en función de la tabla específica de módulos.

Índices correctores:

Obtendremos el Rendimiento Neto de Módulos multiplicando el anterior Rendimiento Neto Minorado por una serie de índices correctores: tipo de actividad, número de habitantes del municipio, número o tipo de vehículos, actividad nueva o de temporada, empresa de reducida dimensión, etc.

Reducción general:

Podremos reducir un 5% al rendimiento neto en estimación objetiva (módulos) en concepto de gastos de difícil justificación.

Gastos extraordinarios:

Se pueden restar gastos extraordinarios por circunstancias excepcionales como incendios, inundaciones, hundimientos…

Otras percepciones empresariales:

Se incrementará por el importe de subvenciones corrientes o de capital.

Esta cantidad se podrá reducir en un 30% en caso de que hayan sido generadas en un periodo superior a 2 años o de forma notoriamente irregular.

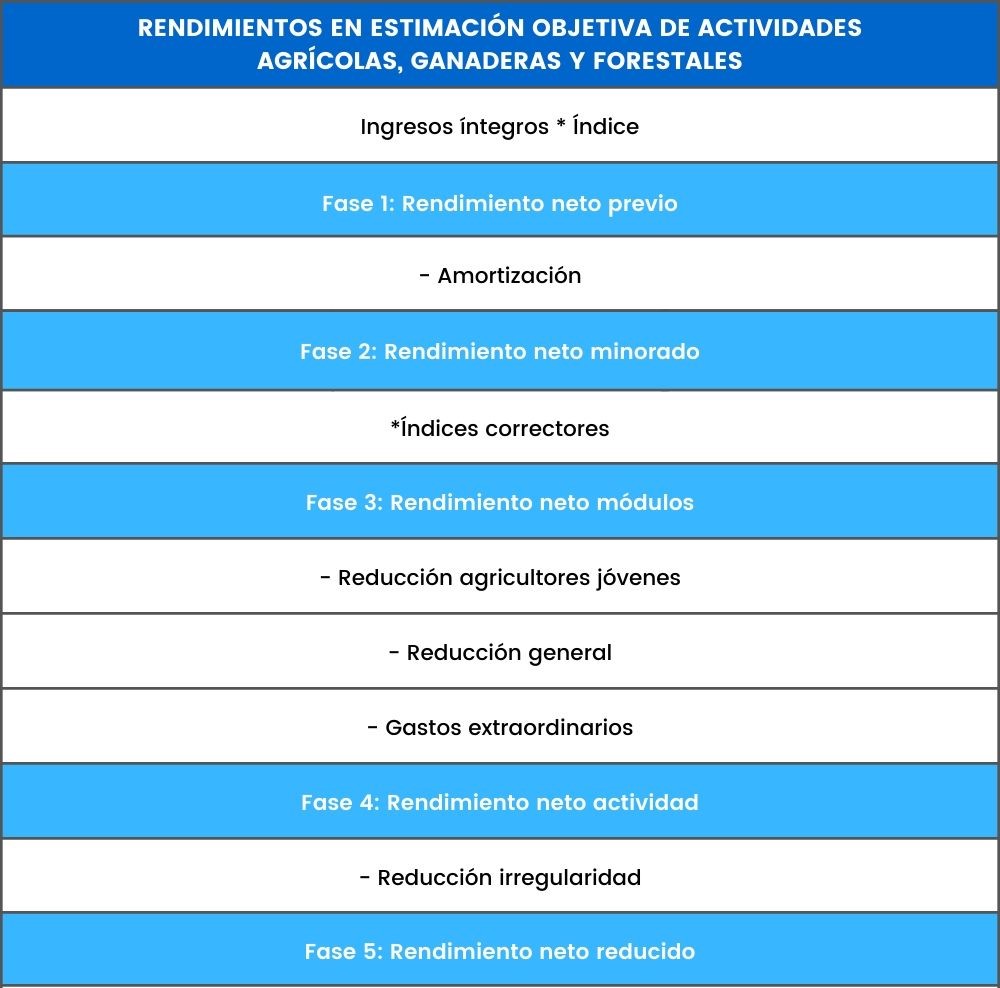

Actividades agrícolas, ganaderas y forestales

Las actividades agrícolas, ganaderas y forestales tienen un método de cálculo algo diferente al del resto de actividades dentro del régimen de estimación objetiva (módulos).

Ingresos:

El Rendimiento Neto Previo se calculará multiplicando el volumen de ingresos por los índices establecidos para cada actividad en la orden ministerial.

Amortizaciones:

El único gasto a deducir es la amortización del inmovilizado: vehículos, maquinaria, herramienta… También existe una tabla de amortización propia para ello.

Gastos excepcionales:

Existe también la posibilidad de reducir el rendimiento neto de los módulos en concepto de gastos excepcionales por catástrofes, incendios, inundaciones…

Reducción Agricultores Jóvenes:

Reducción del 25% para agricultores entre 18 y 40 años durante los 5 primeros años desde el inicio de su explotación.

Empresas de Reducida Dimensión

Según la normativa del Impuesto de Sociedades, que es la aplicable también en este caso al Impuesto sobre la Renta de las Personas Físicas, se consideran Empresas de Reducida Dimensión aquellas cuya cifra de negocios en el ejercicio anterior fuera inferior a 10 millones de euros (si se hubiera ejercido la actividad sólo una parte del periodo, el importe se elevará al año).

Incentivos a las Empresas de Reducida Dimensión

Este tipo de empresas cuenta con ventajas especiales con respecto a las demás, buscando beneficiar al pequeño emprendedor.

Libertad de amortización para inversiones generadoras de empleo

En el supuesto de que se aumenten las contrataciones, podrán amortizarse libremente elementos de inmovilizado hasta el límite de 120.000 € multiplicado por el incremento de la plantilla media total de la empresa (con 2 decimales).

Será necesario que sea ERD, y se tribute en estimación directa, en el ejercicio en que se realice la inversión y en el que se ponga a disposición el inmovilizado. También, que durante los 24 meses siguientes al periodo en que entre en funcionamiento la plantilla hubiera aumentado con respecto a la de los 12 meses anteriores y que ese incremento se mantenga otro 24 meses más. En caso de incumplimiento, habrá que devolver la cuota deducida en exceso con intereses de demora.

No es compatible con las deducciones por creación de empleo para trabajadores con discapacidad ni otras deducciones por creación de empleo.

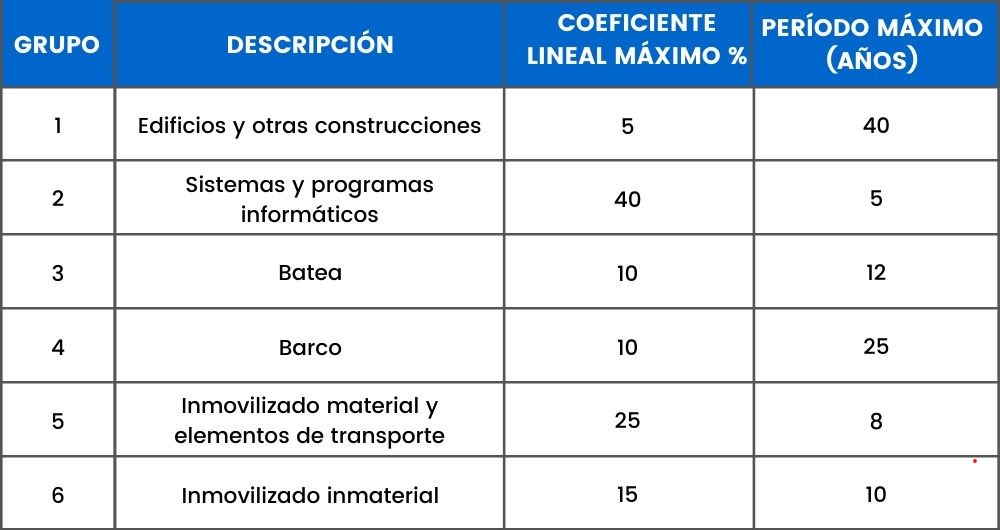

Amortización acelerada de elementos nuevos del inmovilizado

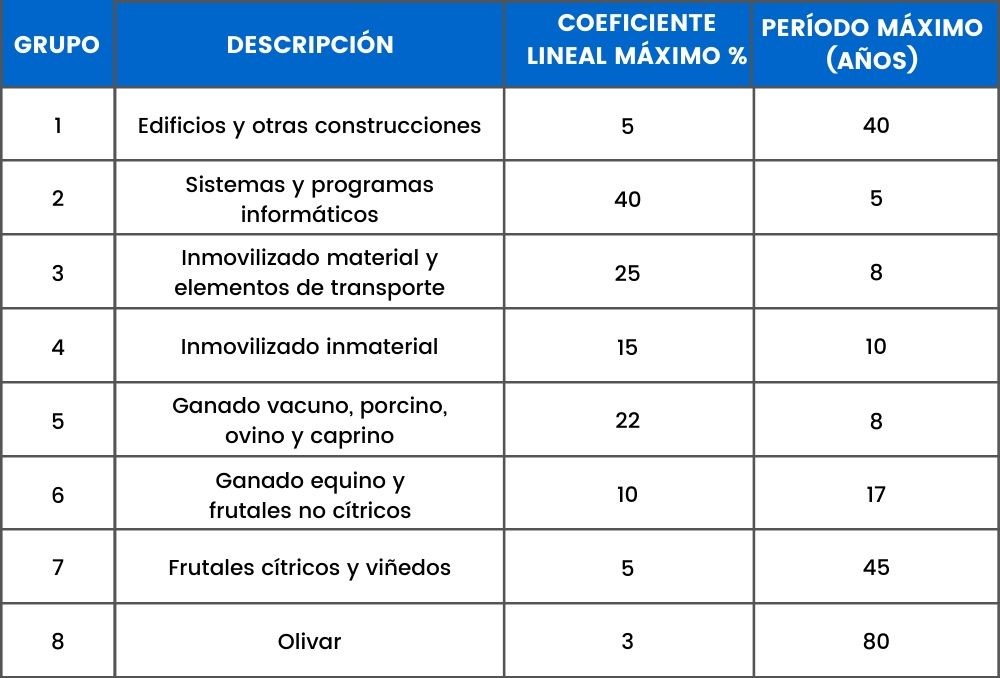

El inmovilizado material, intangible y de las inversiones inmobiliarias nuevas, podrá amortizarse al doble del coeficiente lineal máximo en tablas (150% si no se pudiera estimar la vida útil).

Pérdidas por deterioro de créditos por posibles insolvencias de deudores

Cuando existan posibles pérdidas por que algún cliente no nos pague, se podrá deducir hasta un 1% del saldo de los créditos existentes al final del ejercicio que no tuvieran ya reconocida una provisión de forma individualizada.

Deberá ser ERD en estimación directa en el ejercicio en que se deduzca la pérdida.

Con carácter general, no serán deducibles las pérdidas de créditos con entidades públicas, con empresas vinculadas, ni las estimaciones globales del riesgo de insolvencias de clientes y deudores.

Amortización acelerada de elementos patrimoniales objeto de reinversión (Régimen transitorio)

Existe un régimen transitorio para los que se estuvieran aplicando esta ventaja con anterioridad a 2015, que permitía amortizar elementos del inmovilizado material e inversiones inmobiliarias que se hubieran adquirido con el importe obtenido de la transmisión de otros elementos del inmovilizado a un ritmo del 300% sobre el coeficiente de amortización máximo previsto en tablas (con ciertos requisitos).

Ejemplos de rendimientos de actividades económicas

Ejemplo 1

HIPÓTESIS:

Un contribuyente, persona física y con estudios superiores informáticos, desempeña las siguientes actividades:

- Trabaja como consultor informático en nómina de una empresa de servicios.

- Realiza consultas a particulares y empresas por su propia cuenta.

- Organiza e imparte cursos sobre actualidad informática.

- Posee un negocio de lavandería del que se encargan dos empleados.

SOLUCIÓN:

- Al tratarse de una relación laboral, por cuenta ajena, percibirá rendimientos del trabajo.

- Las consultas por su propia cuenta constituyen rendimientos de actividades económicas. Además, dado que la consultoría informática está incluida en la Sección 2ª del IAE y posee formación relacionada, su actividad será profesional.

- Dado que la organización de los cursos la realiza él mismo, los rendimientos también serán de actividades económicas profesionales.

- Al ser titular del negocio, obtendrá rendimientos de actividades económicas. Sin embargo, en este caso no pertenece a las actividades profesionales según el Impuesto de Actividades Económicas. Por lo que se tratará de rendimientos de actividades empresariales.

Ejemplo 2

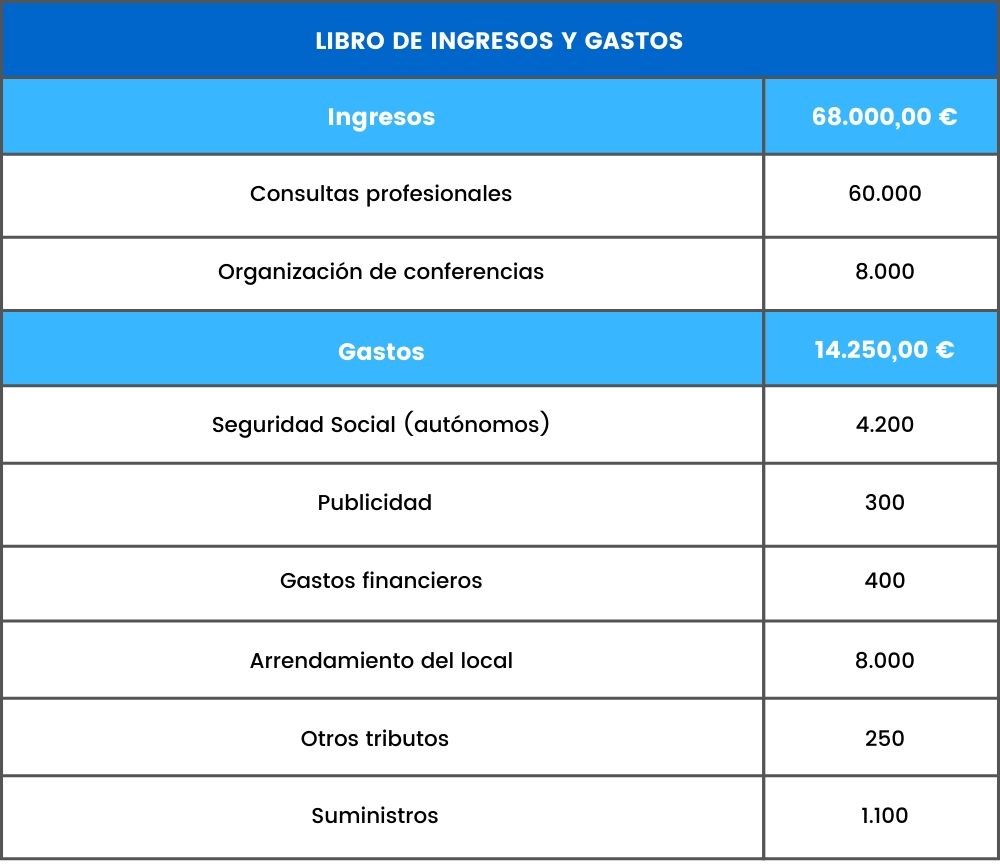

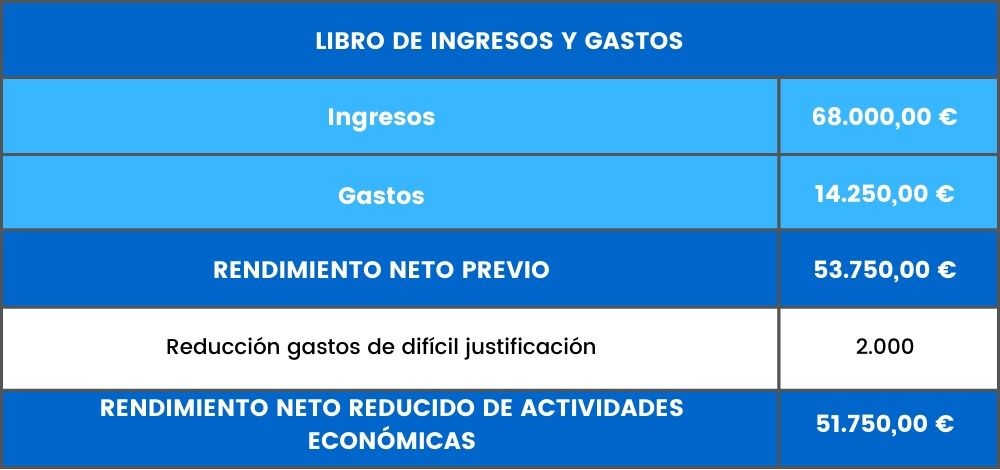

Un profesional, que declara sus Rendimientos de Actividades Económicas por el método de Estimación Directa Simplificada, presenta a final de año las siguientes cifras en su Libro de Ingresos y Gastos:

El cálculo del Rendimiento Neto de Actividades Económicas que integrará en su Base Imponible General será el siguiente:

Ejemplo 3

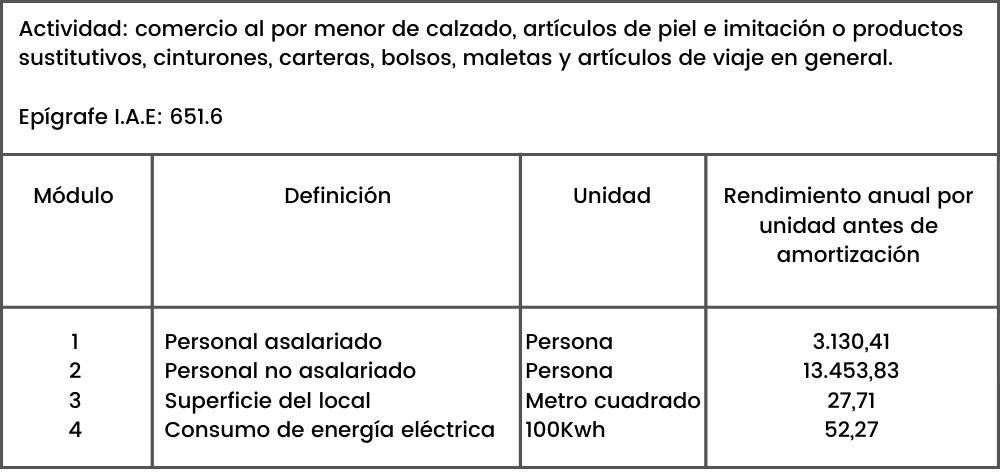

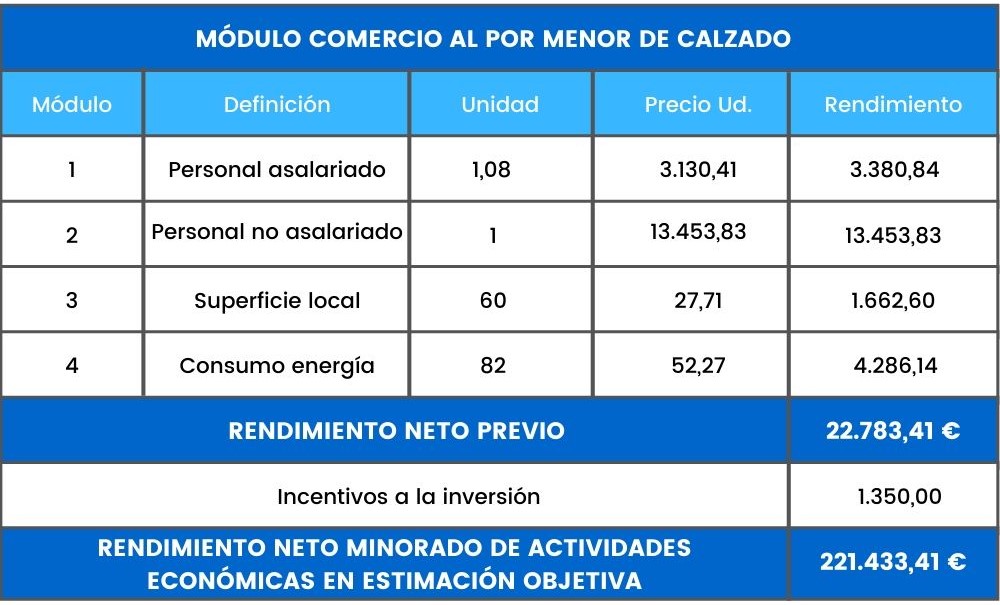

Una persona física es titular de una pequeña tienda dedicada al comercio al por menor de zapatos (IAE 651.6). Cumple los requisitos para estar integrado en el Régimen de Estimación Objetiva (módulos) y no ha renunciado.

Consultando la Orden anual de módulos, vemos que recoge la siguiente información sobre nuestra actividad:

A lo largo del ejercicio, ha contado todo el año con un empleado a tiempo completo y con otro a media jornada durante los meses de julio y agosto.

El local cuenta con 60 m2 y su consumo eléctrico fue de 8.200 Kwh.

Lleva un Libro de Bienes de Inversión en el que este año a anotado 1.350 € por la amortización de su mobiliario.

SOLUCIÓN:

- Personal asalariado: se cuenta como 1 unidad a cada empleado a tiempo completo durante todo el año. Con carácter general, se consideran que 1 ud = 1.800 horas anuales. El segundo trabajador se prorratea en función de su jornada y del tiempo que permaneció en alta: 1.800 horas * 50% jornada * 2/12 meses = 150 horas = 0,08 unidades.

- Personal no asalariado: se incluiría al titular y familiares, en su caso. El titular se cuenta siempre como 1 unidad, aunque no trabajara a tiempo completo, debido a su labor de gestión y organización (salvo prueba en contrario).

- Superficie local: 60 unidades.

- Consumo de energía eléctrica: 82 unidades.

Esto ha sido todo en relación al rendimiento de actividades económicas. ¿Te ha quedado alguna duda? Si necesitas más ayuda, te aconsejamos contactar con alguna asesoría fiscal de nuestro directorio.