Si en alguna ocasión habéis tenido que viajar fuera de vuestro centro de trabajo por motivos relacionados con el trabajo, seguramente habréis recibido las conocidas como dietas de viaje y gastos de locomoción, que de acuerdo con el reglamento, tienen carácter de retribuciones irregular, y como toda retribución esta sujeta a fiscalidad. En esta entrada vamos a ver cómo afectan al IRPF las dietas y los gastos de kilometraje.

Límites y condiciones impuestas por el Reglamento del IRPF

Las dietas y gastos de viaje son una de las rentas exentas de tributar en el IRPF, cuando estas quedan satisfechas por la empresa al trabajador por locomoción y manutención y estancia en establecimientos de hostelería, si son consecuencia de un mandato empresarial para desempeñar las funciones del puesto de trabajo fuera del lugar habitual del mismo. Siempre y cuando estén dentro de los límites que establece el Reglamento del IRPF para las dietas y los gastos de desplazamientos.

Es decir, que siempre que el trabajador tenga que viajar por orden de la empresa fuera de su centro de trabajo para desempeñar laborales relacionadas con su trabajo, y que el desplazamiento se produzca a otro municipio donde no resida ni este localizado su centro de trabajo, y la empresa le retribuya los gastos generados por dicho viaje, estas retribuciones estarán exenta del IRPF, dentro de los límites que marca la normativa vigente.

Estos límites los encontraremos recogidos en el artículo 9 del Reglamento del IRPF y resumidos en la página web de la AEAT que explica el modelo 100. las cuantías que sobrepasen dichos límites sí estarán sujetas a gravamen.

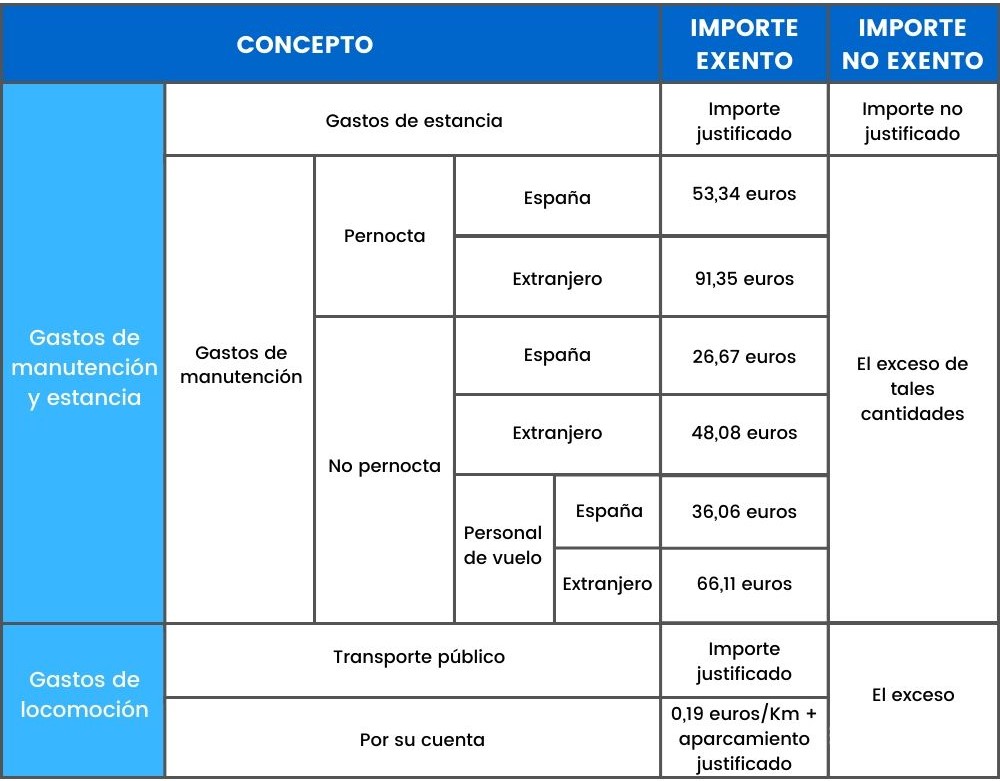

En esta tabla se recogen la cuantía de los gastos de locomoción y dietas exentas del IRPF para 2019 y 2020:

▷ Las Dietas exentas en el IRPF

Respecto a las dietas que están exentas en el IRPF, se diferencia entre los gastos de manutención y los de estancia, siempre y cuando, tal y como recoge el art. 9 del Reglamento del IRPF sobre dietas y gastos de viaje, los gastos se produzcan en un municipio distinto al lugar de trabajo habitual y residencia habitual del trabajador.

Asignaciones para gastos de manutención y estancia

Quedan exentas de IRPF las cantidades destinadas por la empresa a compensar los gastos devengados de la manutención y estancia en establecimientos de hostelería, siempre que no sobrepasen los 53,34 euros diarios con pernocta dentro de territorio español y 91,35 euros diarios en el extranjero. Para transportistas de mercancías por carretera, no hará falta justificación si los gastos de estancia no exceden los 15 euros diarios en España y 25 euros diarios en el extranjero.

Sin pernocta, estarán exentas las cantidades que no excedan de 26,67 euros diarios en territorio español y 48,08 euros diarios en el extranjero. Para el personal de vuelo, estas cuantías serán de 36,06 euros diarios dentro de territorio español y 66,11 euros diarios en el extranjero.

Si el desplazamiento y estancia supera los nueves meses continuados, no se podrá aplicar ninguna exención, de manera que en ese caso, las dietas estarán sujetas a retención del IRPF.

Los gastos de kilometraje exentos en el IRPF

Los gastos de locomoción y kilometraje exentos de IRPF serán aquellos que la empresa satisfaga al trabajador cuando se produzcan desplazamientos fuera de la fábrica, taller, oficina, etc. donde se trabaje habitualmente.

Asignaciones para gastos de locomoción

Los gastos por locomoción del empleado que se desplace fuera de su lugar habitual de trabajo en transporte público vendrán justificados por:

- Billetes de tren, autobús, avión o barco

- Bonos de transporte público

- Facturas de taxi

El exceso sobre esa cantidad justificada quedará sujeto a retención en el IRPF.

En el caso de que el trabajador utilice su vehículo privado para fines de la empresa empleadora, serán gastos justificados:

- Combustible

- Mantenimiento del vehículo

- Desgaste

- Impuestos

- Seguro

Quedará exenta la cantidad percibida por el empleado resultante de computar 0,19 euros/kilómetro recorrido, siempre que quede justificada la realidad del desplazamiento. El exceso sobre esa cantidad justificada quedará sujeto a gravamen.

Novedades 2021 en las dietas y gastos de locomoción, manutención y estancia

En 2021 y tras una sentencia del TEAC (Tribunal Económico Administrativo Central) para unificar criterio, se ha establecido que la justificación de los gastos de dietas y viajes deben ser aportados por la empresa o el pagador de la renta exenta y que el peso de prueba no recae entonces en el trabajador.

Y es que el artículo 105.1 de la Ley General de Tributos y el artículo 9 del Reglamento del IRPF se contradecían en este punto. El primero ponía la carga de la prueba en el trabajador (era él el que tenía que aportar los justificantes del desplazamiento), mientras que el segundo la pone en la entidad pagadora. En la unificación de criterio, el TEAC entiende que es la entidad pagadora la que debe acreditar estos desplazamientos laborales, puesto que es la organizadora de la actividad económica, la que autoriza y supervisa la actividad de sus empleados. Si bien, no impide que el trabajador pueda seguir aportando los justificantes de manera voluntaria.

Casos especiales en cuanto al IRPF de dietas y gastos de viaje

Aparte de los supuestos que hemos visto en los epígrafes anteriores, también existen una serie de casos especiales en cuanto al IRPF y la exención del impuesto en dietas y gastos de viaje.

Centros de trabajos móviles o itinerantes

Quedarán exentos las dietas y gastos de locomoción que perciban los trabajadores contratados específicamente para prestar sus servicios en empresas con centros de trabajo móviles o itinerantes (cuando las asignaciones correspondan a desplazamientos a municipio distinto del lugar de residencia habitual del contribuyente).

Se entiende por empresa móvil o itinerante aquella que requiere un desplazamiento necesarios de los trabajadores al lugar donde se debe desempeñar la actividad.

Relaciones laborales especiales de carácter dependiente

En la letra b del artículo 9 del Reglamento del IRPF se establece que cuando los gastos no sean resarcidos a los trabajadores en una relación laboral especial de carácter dependiente, se les entregarán las siguientes cantidades:

- Para gastos de locomoción:

- Uso de transporte público: el importe que figure en la factura o equivalente, que será necesario aportar.

- En otro caso, 0,19 €/kilómetro.

- Para los gastos de manutención:

- Desplazamientos nacionales: 26,67 euros diarios

- Desplazamientos al extranjero: 48,08 euros diarios

Se entiende por relaciones laborales especiales de carácter dependiente aquellas no reguladas por el Estatuto de los Trabajadores y que incluyen:

- Minusválidos que se encuentren trabajado en centros especiales

- Los deportistas profesionales

- Las realizadas por el personal de alta dirección de la empresarial

- Los servicios del hogar

- Los trabajos efectuados en Instituciones Penitenciarias por los penados

Traslado a otro municipio del puesto de trabajo

Quedarán exentas de IRPF aquellas cantidades que se abonen al trabajador con motivo del traslado de puesto de trabajo a un municipio distinto cuando:

- Vaya ligado a un cambio de residencia.

- Las cantidades de las que se trate se refieran a gastos de locomoción y manutención y a los gastos derivados del traslado del mobiliario y enseres.

Dietas por ser jurado o miembro de mesa electoral

Las cantidades percibidas por ser candidato a jurado, por los jurados titulares y suplentes como consecuencia del cumplimiento de sus funciones y las percibidas por los miembros de las mesas electorales están exentas del IRPF.

Esperamos que esta entrada sobre las dietas y el kilometraje en el IRPF os haya resultado de utilidad para saber qué cantidades de estos conceptos están exentas del impuesto. Pero si aún os quedan dudas, recordad que siempre podéis consultar con un buen asesor fiscal.

Más artículos sobre la renta