La cuenta de pérdidas y ganancias es uno de los cinco estados financieros que encontramos en las cuentas anuales de cualquier empresa obligada a presentar sus cuentas al final del ejercicio contable, pero también es un documento muy útil para aquellas entidades o profesionales no obligados a presentar cuentas para controlar los gastos e ingresos de su negocio. En esta entrada os vamos a explicar cómo funciona, dejaros un modelo de cuenta de pérdidas y ganancias y varios ejemplos de cómo confeccionarla.

Modelo de cuenta de pérdidas y ganancias

Tanto grandes empresas como pymes y autónomos tienen la obligación de informar a las autoridades competentes de los ingresos y gastos de sus negocios y esto se hace mediante la presentación de sus cuentas en el Registro Mercantil e informando a Hacienda de la base imponible de sus beneficios, sobre la que se calculan los impuestos que deberán pagar. Por ello es muy importante llevar una contabilidad clara y ordenada en libros contables donde iremos anotando los asientos contables.

La cuenta de pérdidas y ganancias, a la que también se denomina cuenta de resultados o cuenta de explotación, entra aquí en juego, ya que constituye uno de los estados financieros de las empresas recogidos en el Plan General Contable. Existen tres tipos distintos de modelo de cuenta de pérdida y ganancias: un modelo normal, un modelo abreviado y un modelo para pymes; las empresas se acogerán a uno de estos modelos dependiendo de una serie de requisitos que deben cumplir y que veremos más adelante.

¿Qué es la cuenta de pérdidas y ganancias?

La cuenta de pérdidas y ganancias es un balance que muestra de manera simplificada todos los ingresos y gastos producidos durante el ejercicio económico y el resultado final del mismo, que puede ser beneficio (cuando los ingresos superan a los gastos) o pérdida (cuando la empresa ha gastado más de lo que ha ingresado).

El cálculo se basa en una sencilla operación:

Ingresos – gastos = ganancias (o pérdidas)

Aunque debemos tener en cuenta que gastos e ingresos se dividen a su vez en financieros y de explotación.

Mientras el balance de situación nos muestra el estado de una empresa en un momento concreto, la cuenta de pérdidas y ganancias nos muestra el desarrollo de la actividad de la empresa en un ejercicio contable (que normalmente equivale al año natural). Gracias a esta cuenta de pérdidas y ganancias, empresarios y autónomos pueden evaluar su rentabilidad económica durante el ejercicio contable y compararlo con años anteriores.

La cuenta de pérdidas y ganancias forma, junto al Balance de Situación y la Memoria, las Cuentas Anuales, que toda sociedad (anónima, limitada, cooperativa, unipersonal…) debe depositar en el Registro Mercantil de manera anual.

¿Quiénes deben presentar la cuenta de pérdidas y ganancias?

Dado que no todas las empresas están obligadas a rendir cuentas anuales, la cuenta de pérdidas y ganancias no tendrán que presentarla los empresarios individuales que no desarrollen una actividad empresarial y no tributen en estimación directa. Por lo tanto, las sociedades y las entidades con activad económica que deban rendir cuentas, deberán presentar también la cuenta de pérdidas y ganancias.

Tipos de cuentas de pérdidas y ganancias

De acuerdo a una serie de requisitos que vienen recogidos en el Plan General de Contabilidad, existen tres tipos diferentes de cuentas de pérdidas y ganancias en función del tipo de Cuentas Anuales que las sociedades deberán presentar:

- Cuenta de Pérdidas y Ganancias Normal (Cuentas Anuales Normales)

- Cuenta de Pérdidas y Ganancias Abreviada (Cuentas Anuales Abreviadas)

- Cuenta de Pérdidas y Ganancias Pyme (Cuentas Anuales Pyme)

Los tres tipos tienen la misma estructura y distribución vertical, en ellas los gastos e ingresos se recogen según su naturaleza; los ingresos se registran siguiendo los asientos del grupo 7 y los gastos según el grupo 6. La diferencia radica en la cantidad de información que ofrecen cada una de ellas.

También existe un término que puede que hayáis visto alguna vez, el de cuenta de pérdidas y ganancias consolidada, este tipo la presentarán aquellas empresas que forman un grupo y que deben presentar sus Cuentas Anuales Consolidadas, como di de una única unidad económica se tratará.

¡No esperes más!

Encuentra ya un buen asesor cerca de ti.

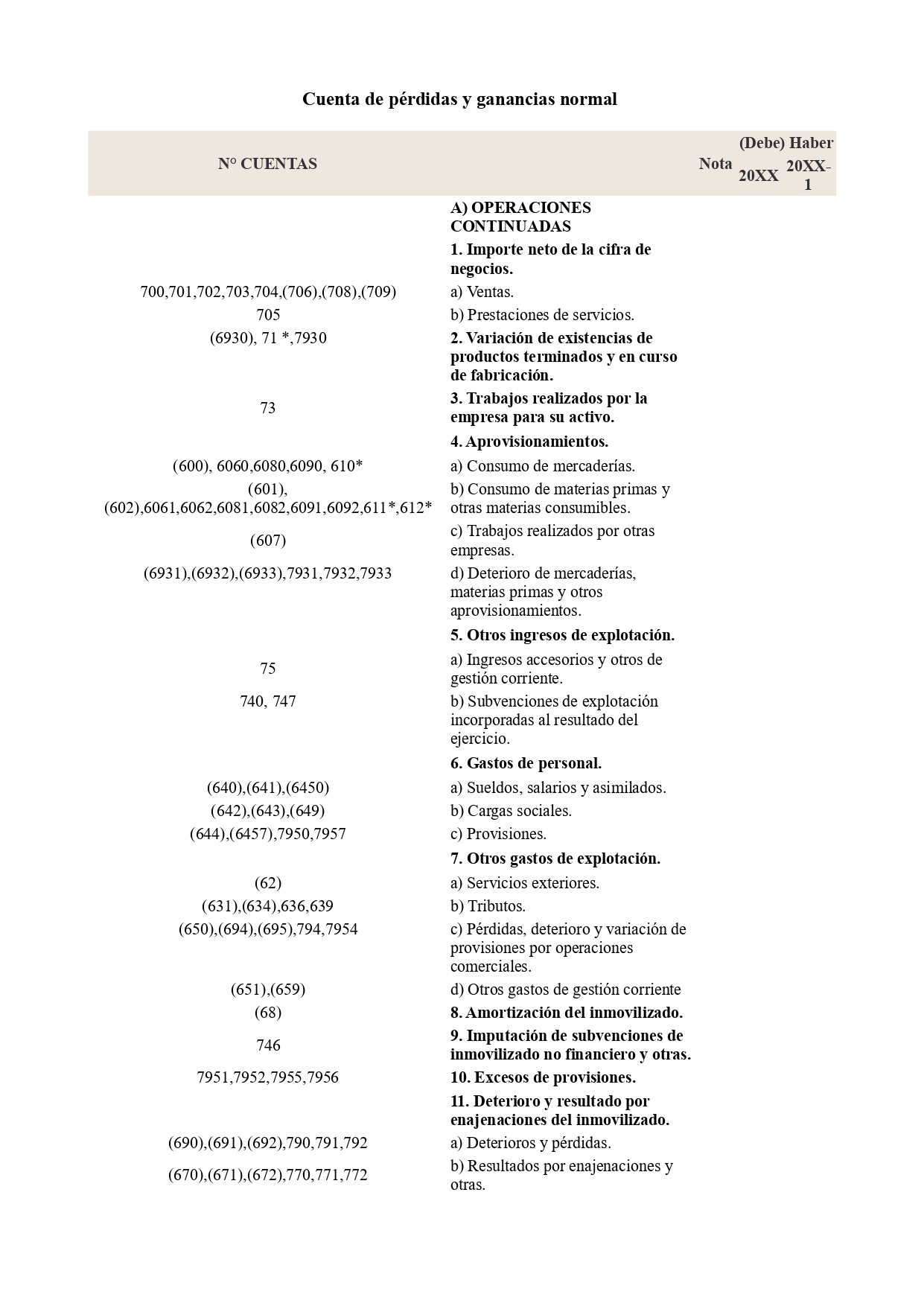

Modelo de cuenta de pérdidas y ganancias normales

La cuenta de pérdidas y ganancias normal es la más extensa y la más información y más detallada contiene. Se acogen a ella las empresas más grande, lo que viene determinado por el importe total del activo, el número de trabajadores y la cifra de negocio.

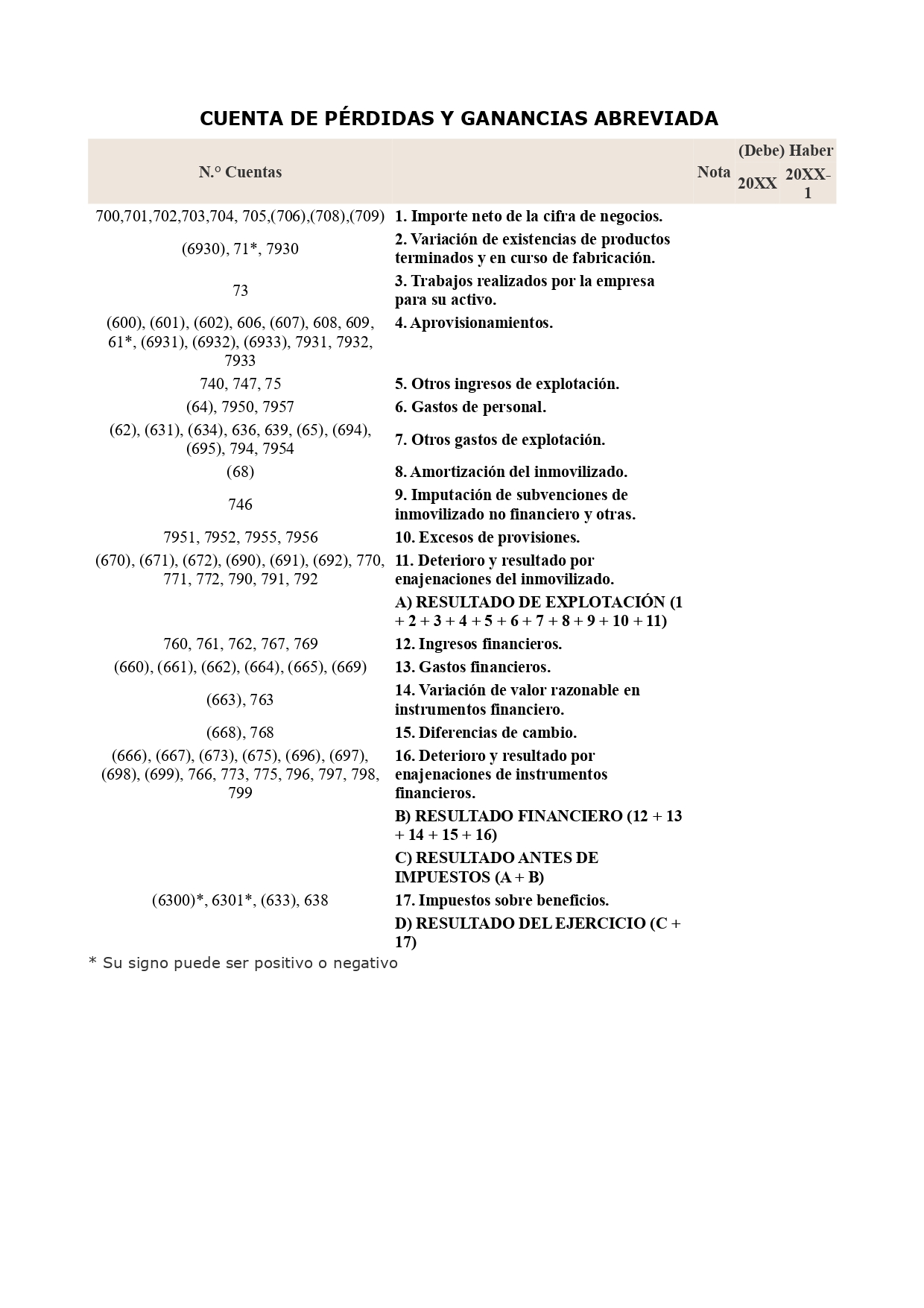

Modelo de cuenta de pérdidas y ganancias abreviado

Podrán recurrir al modelo de cuentas anuales abreviadas y por tanto, al de cuentas de pérdidas y ganancias abreviadas aquellas sociedades que durante dos años seguidos cumplan como mínimo con dos de estos tres requisitos:

- Que el total de las partidas del activo no supere los 11.400.000 euros. A estos efectos, se entenderá por total activo el total que figura en el modelo del balance.

- Que el importe neto de su cifra de negocios no supera los 22.800.000 euros.

- Que el número medio de trabajadores empleados durante el ejercicio no sea superior a 250.

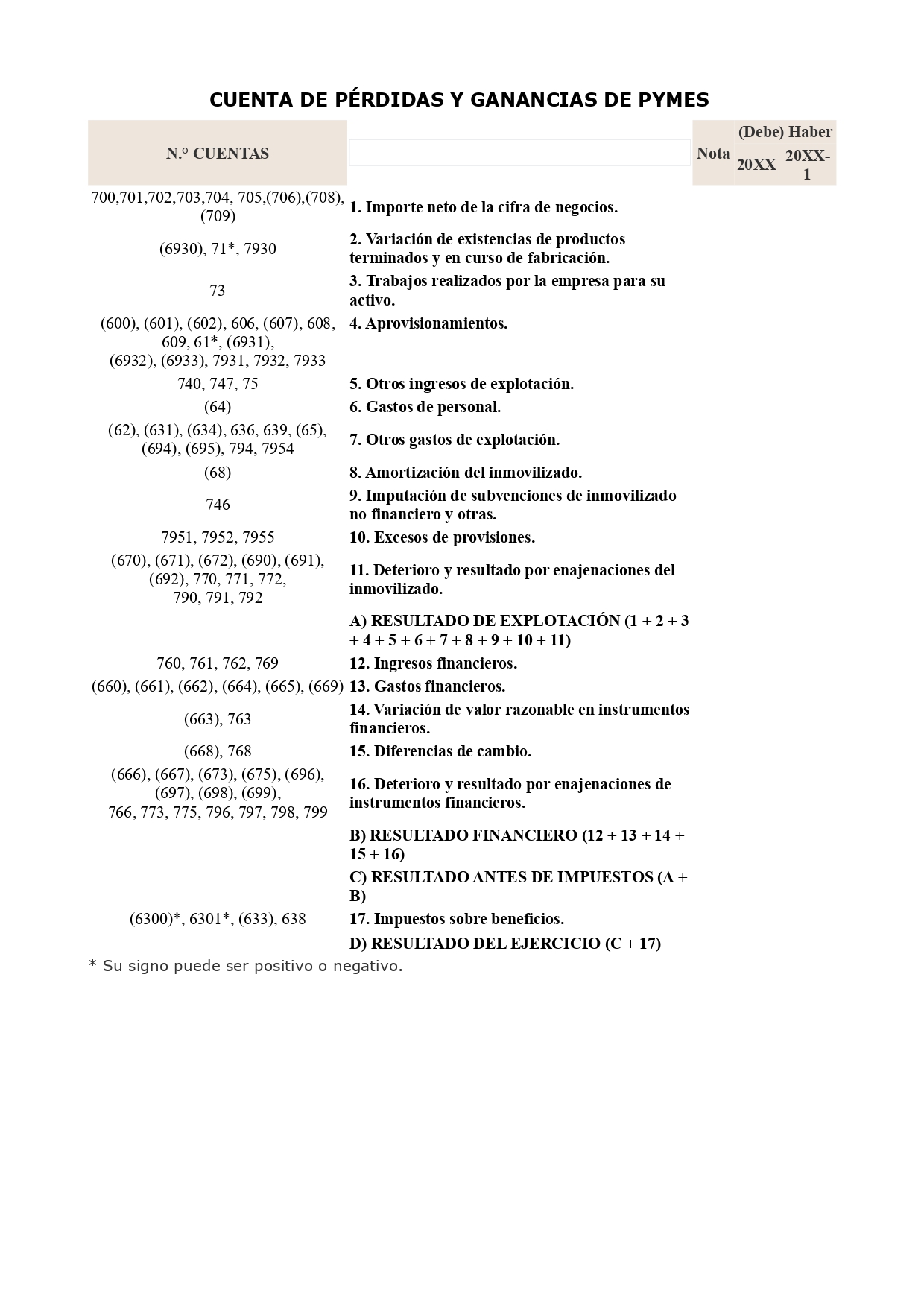

Cuenta de pérdidas y ganancias para pymes

Las pymes cuentan con un Plan General Contable propio que establece la obligación para ellas de formular el balance, la cuenta de pérdidas y ganancias, el estado en el patrimonio neto y la memoria, para lo que emplearán su propio modelo de cuenta pérdidas y ganancias, siempre que cumplan con al menos dos de estos requisitos:

- Que el total de las partidas del activo no supere los 2.800.000 euros.

- Que el importe neto de su cifra anual de negocios no supere los 5.700.000 euros.

- Que el número medio de trabajadores empleados durante el ejercicio no sea superior a 50.

Modelo de cuenta de pérdidas y ganancias pymes

▷ Cómo hacer tu propia cuenta de pérdidas y ganancias

Para que queden mejor ilustrados los modelos de cuenta de pérdidas y ganancias que hemos visto, aquí vamos a ver cómo hacer nuestra propia cuenta de pérdidas y ganancias. Tened en cuenta que podéis usar una plantilla de Excel con fórmulas para que los cálculos se hagan de manera automática o usar algunos de los programas que se pueden encontrar por Internet o, si no sois muy de números, siempre podéis recurrir a un gestor o un buen asesor contable.

La empresa Soluciones Tecnológicas S.L. desarrolla una actividad económica dedicada a la venta de equipos y componentes informáticos. El importe total de sus ingresos y gastos durante el ejercicio son los siguientes:

| Sueldos y salarios | 35.000 |

| Compra de mercaderías | 200.000 |

| Ventas | 255.000 |

| Intereses de deudas | 22.000 |

| Amortización del inmovilizado material | 35.000 |

| Beneficios | 1.000 |

| Otros ingresos financieros | 7.000 |

| Variación de existencias | 20.000 |

| Ingresos por arrendamientos | 15.000 |

| Servicios profesionales independientes | 6.000 |

| Seguridad social a cargo de la empresa | 11.000 |

Para elaborar la cuenta de pérdidas y ganancias tenemos que saber el código de la cuenta contable a la que pertenece cada importe y colocar cada cuenta en la partida que el corresponde, tal y como podéis ver en los modelos que os hemos dejado más arriba (y que podéis encontrar en el Plan Contable General).

Las cuentas quedarían de la siguiente forma:

| Sueldos y salarios | 35.000 | 640 |

| Compra de mercaderías | 200.000 | 600 |

| Ventas | 255.000 | 700 |

| Intereses de deudas | 22.000 | 662 |

| Amortización del inmovilizado material | 35.000 | 681 |

| Beneficios | 1.000 | 770 |

| Otros ingresos financieros | 7.000 | 769 |

| Variación de existencias | 20.000 | 610 |

| Ingresos por arrendamientos | 15.000 | 752 |

| Servicios profesionales independientes | 6.000 | 623 |

| Seguridad social a cargo de la empresa | 11.000 | 642 |

Si anotamos así las cuentas, nos resultará más sencillo elaborar la cuenta de pérdidas y ganancias, que quedará así:

| 1. Importe neto de la cifra de negocios | 255.000 |

| 2. Variación de existencias de productos terminados y en curso de fabricación | |

| 3. Trabajos realizados por la empresa para su activo | |

| 4. Aprovisionamiento | -180.000 |

| 5. Otros ingresos de explotación | 15.000 |

| 6. Gastos de personal | -46.000 |

| 7. Otros gastos de explotación | -6.000 |

| 8. Amortización de inmovilizado | -35.000 |

| 9. Imputación de subvenciones de inmovilizado no financiero y otras | |

| 10. Exceso de provisiones | |

| 11. Deterioro y resultado por enajenaciones del inmovilizado | 1.000 |

| A) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11) | 4.000 |

| 12. Ingresos financieros | 7.000 |

| 13. Gastos financieros | -22.000 |

| 14. Variación de valor razonable de instrumentos financieros | |

| 15. Diferencia de cambios | |

| 16. Deterioro y resultado por enajenaciones de los instrumentos financieros | |

| B) RESULTADO FINANCIERO (12+13+14+15+16) | -15.000 |

| C) RESULTADO ANTES DE IMPUESTOS (A+B) | -11.000 |

| 17. Impuesto sobre beneficios | |

| D) RESULTADO DEL EJERCCIO (C+17) | -11.000 |

Las conclusiones que sacamos de esta cuenta de pérdidas y ganancias es que, si bien la empresa tiene un resultado de exploración positivo de 4.000 euros, cuando le sumamos el resultado financiero de -15.000 euros, obtenemos un resultado del ejercicio de -11.000 euros, es decir, que cierra con pérdidas.

EN RESUMEN:

“La cuenta de pérdidas y ganancias es uno de los estados financieros que forman las Cuentas Anuales que toda empresa está obligada a presentar en el Registro Mercantil al final del ejercicio”

Ejemplos de cuenta de pérdidas y ganancias

Ejemplo 1: Cuenta de pérdidas y ganancias simplificada (ejemplo ficticio).

| INGRESOS Y GASTOS | 2017 | 2018 |

| 1. Importe neto de la cifra de negocios | 1.315.000 | 1.096.000 |

| 2. Variación de existencias de productos terminados y en curso de fabricación | ||

| 3. Trabajos realizados por la empresa para su activo | ||

| 4. Aprovisionamiento | -603.000 | -505.000 |

| 5. Otros ingresos de explotación | ||

| 6. Gastos de personal | -329.000 | -297.000 |

| 7. Otros gastos de explotación | -76.000 | -101.000 |

| 8. Amortización de inmovilizado | -80.000 | -48.000 |

| 9. Imputación de subvenciones de inmovilizado no financiero y otras | ||

| 10. Exceso de provisiones | ||

| 11. Deterioro y resultado por enajenaciones del inmovilizado | -50.000 | -10.000 |

| A) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11) | 177.000 | 183.000 |

| 12. Ingresos financieros | 7.000 | 6.000 |

| 13. Gastos financieros | -93.000 | -75.000 |

| 14. Variación de valor razonable de instrumentos financieros | ||

| 15. Diferencia de cambios | ||

| 16. Deterioro y resultado por enajenaciones de los instrumentos financieros | ||

| B) RESULTADO FINANCIERO (12+13+14+15+16) | -86.000 | -69.000 |

| C) RESULTADO ANTES DE IMPUESTOS (A+B) | 91.000 | 114.000 |

| 17. Impuesto sobre beneficios | -31.000 | -38.000 |

| D) RESULTADO DEL EJERCCIO (C+17) | 60.000 | 76.000 |

Ejemplo 2: Cuenta de Pérdidas y Ganancias de DIA Corporate 2016-2015 (ejemplo real).

| INGRESOS Y GASTOS | 2016 | 2015 |

| 1. Importe neto de la cifra de negocios | 4.570.550 | 4551735 |

| 2. Variación de existencias de productos terminados y en curso de fabricación | ||

| 3. Trabajos realizados por la empresa para su activo | 5.071 | 5.401 |

| 4. Aprovisionamiento | 3.630.228 | 3.637.985 |

| 5. Otros ingresos de explotación | 245.738 | 215.489 |

| 6. Gastos de personal | -451.711 | -439.339 |

| 7. Otros gastos de explotación | -384.077 | -358.325 |

| 8. Amortización de inmovilizado | -119.567 | -104.575 |

| 9. Imputación de subvenciones de inmovilizado no financiero y otras | 676 | 821 |

| 10. Exceso de provisiones | ||

| 11. Deterioro y resultado por enajenaciones del inmovilizado | -6.064 | -4.975 |

| A) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11) | 242.506 | 228.247 |

| 12. Ingresos financieros | 45.831 | 77.304 |

| 13. De participaciones en instrumentos de patrimonio | 40.966 | 76.681 |

| 14. De valores negociables y de créditos del activo inmovilizado | 4.865 | 3.623 |

| 15. Gastos financieros | -20.218 | -17.989 |

| 16. Variación de valor razonable de instrumentos financieros | 274 | |

| 17. Diferencia de cambios | 98 | 213 |

| 18. Deterioro y resultado por enajenaciones de los instrumentos financieros | -2.446 | -14.910 |

| B) RESULTADO FINANCIERO (12+13+14+15+16) | 23.265 | 44.892 |

| C) RESULTADO ANTES DE IMPUESTOS (A+B) | 265.711 | 273.139 |

| 19. Impuesto sobre beneficios | -58.386 | -56.164 |

| D) RESULTADO DEL EJERCCIO (C+17) | 207.385 | 216.975 |

Esperamos que los modelos de cuentas de pérdidas y ganancias que os hemos dejado más arriba os resulten de utilidad.

modelos relacionados con pagos y cobros