Si eres comerciante minorista, es muy probable que hayas oído hablar del recargo de equivalencia; en esta entrada te explicamos en qué cosiste, cómo se aplica, sus ventajas y desventajas y cómo se hace una factura con recargo de equivalencia.

¿Qué es el recargo de equivalencia?

El recargo de equivalencia es un régimen especial de IVA, de carácter obligatorio para aquellos comerciantes minoristas que no realicen ningún tipo de transformación de los productos que venden, es decir, que vendan al cliente final.

¿Cómo facturar con recargo de equivalencia?

Cuando un comerciante está sujeto al régimen del recargo de equivalencia, este debe avisar a su proveedor, que será quien emitirá la factura con recargo de equivalencia. Es decir, aunque el que está sujeto al recargo de equivalencia es el comerciante minorista, quien debe emitir la factura con el recargo es el proveedor al que compre los bienes para vencer.

Activando el IVA

Si eres el comerciante, una vez avisado al proveedor, este emitirá una factura que incluye el recargo de equivalencia a parte del IVA, de manera que como comerciante eres tú quien abona el IVA de manera directa, a parte de pagar un porcentaje más en concepto de recargo de equivalencia.

Activando el recargo de equivalencia

Si eres tú el proveedor, puede que te preguntes cómo se hace una factura con recargo de equivalencia. Lo cierto es que es muy sencillo y no se diferencia mucho de cómo hacer una factura ordinaria, solo tendrá que añadir en la factura el porcentaje de recargo de equivalencia en función del tipo de IVA que estés aplicando.

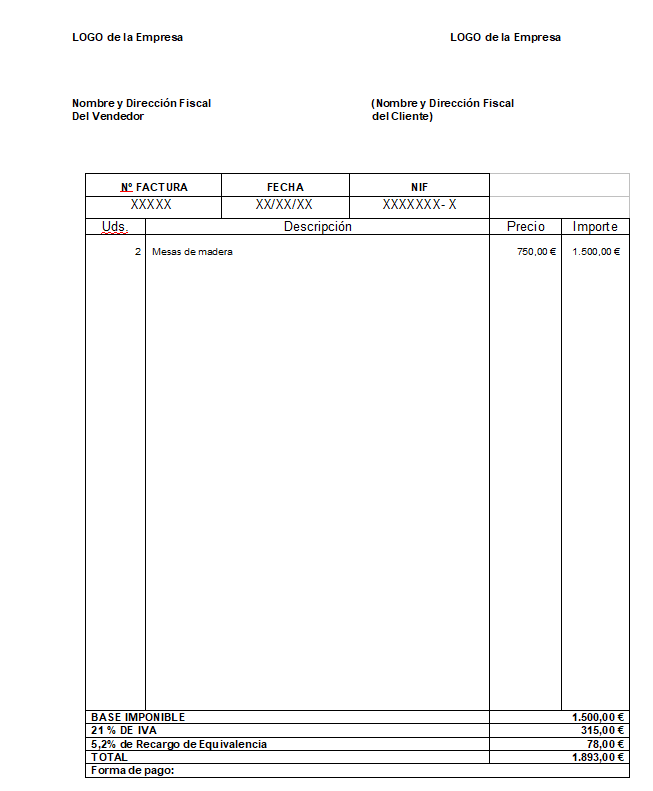

Ejemplo de factura con recargo de equivalencia

Para que quede más claro, os dejamos un ejemplo de de factura con recargo de equivalencia.

Para una factura con un IVA del 21%, se aplicará un recargo de equivalencia del 5,2%. Así, el comerciante estará pagando en concepto de impuesto un 26,2% sobre la base imponible. El porcentaje de recargo de equivalencia se calcula sobre la base imponible (no sobre la suma de la base imponible y el IVA).

En una factura de 1.500 euros, tendremos 315 euros de IVA y 78 euros de recargo de equivalencia.

- 1.500 x 21% = 315 €

- 1.500 x 5,2% = 78 €

- 1.500 + 315 + 78 = 1.893 € total factura

¿A quién se aplica el recargo de equivalencia?

Como ya hemos dicho al comienzo, el recargo de equivalencia se aplica a comerciantes minoristas, personas físicas o comunidades de bienes que vendan al cliente final (que no sea profesional o empresario), con la excepción de si comercializan los siguientes productos:

- Vehículos

- Aviones, avionetas, veleros

- Accesorios y piezas

- Joyas y piedras preciosas

- Pieles de carácter suntuario, salvo bolsos

- Objetos de arte originales o antigüedades

- Bienes que hayan sido utilizados por el sujeto pasivo o por terceros antes de la transmisión

- Aparatos para la avicultura o apicultura

- Productos petrolíferos

- Maquinaria industrial

- Materiales para la construcción de edificaciones

- Minerales, salvo el carbón

- Hierro y acero

De manera que el resto de actividades podrán estar en recargo equivalencia durante 2020.

Si bien hay que tener en cuenta que los comerciantes minoristas que en un ejercicio facturen más del 20% de sus ventas a clientes profesionales y empresarios, podrán dejar el régimen del recargo de equivalencia y pasar al régimen normal del IVA, siempre y cuando informen a Hacienda al respecto al final de año, para lo que deberán adjuntar los justificantes suficientes.

En cualquier caso, estar sujeto o no a recargo de equivalencia queda definido a través de cómo nos demos da alta en Hacienda y obliga después a tener muy claro cómo llevar la contabilidad, por lo que si tenéis dudas al respecto, lo mejor es que consultéis con un buen asesor para estar seguros de que tributáis como debéis.

Hacienda considera comerciantes minoristas a:

La Agencia Tributaria considera a comerciantes minoristas a aquellos que venden habitualmente bienes muebles que no han pasad por procesos de fabricación, elaboración o manufactura por sí mismo o por medio de terceros. Es decir, quienes venden el producto final al cliente final sin alterarlo de ninguna manera.

El 80% de las ventas totales del año anterior, además, han de ser al consumidor final, es decir, a particulares sin la condición de empresarios o profesionales, con dos excepciones:

- Si el comerciante minorista no ha realizado actividad comercial el año anterior.

- Si el minorista por estimación directa objetiva (módulos).

▷ Tipos de recargo de equivalencia

Como ya os adelantábamos más arriba, el tipo de recargo de equivalencia que se debe aplicar va en función del tipo de IVA que se esté aplicando en la factura, de manera que el recargo de equivalencia en 2019 y 2020 queda así:

- Para el 21% de IVA se aplica un 5,2% de recargo

- Para el 10% de IVA, se aplica un 1,4% de recargo

- Para el 4% de IVA, se aplica un 0,5% de recargo

- El tabaco lleva un 1,75% de recargo

Las facturas en las Islas Canarias deberán tener en cuenta los tipos de IGIC aplicable, ya que el recargo de equivalencia que deben aplicar es diferente, quedando de esta manera:

- Para el 0% de IGIC, no se aplica ningún recargo

- Para el 3% de IGIC, se aplica el 0,3% de recargo

- Para el 7% de IGIC, se aplica el 0,7% de recargo

- Para el 9,5% de IGIC, se aplica el 0,95% de recargo

- Para el 13,5% de IGIC, se aplica 1,35% de recargo

- Para el 20% de IGIC, se aplica el 2% de recargo

Ventajas y desventajas del recargo de equivalencia

Como ventajas, estar sujeto al régimen del recargo de equivalencia es que no tendrás la obligación de presentar las declaraciones de IVA ni trimestrales (modelo 303), ni anuales (modelo 390), ni tampoco los libros de registro IVA.

Por el lado de los inconvenientes nos encontramos que el IVA soportado, incluido el recargo de equivalencia, no se puede deducir. Los autónomos tampoco podrán deducirse el IVA de las inversiones que hagan para su negocio.

¿Cómo debemos contabilizar el recargo de equivalencia?

A la hora de contabilizar las facturas, el comerciante minorista en recargo de equivalencia no tendrá obligación de llevar libros contables en relación al IVA, pero si deberá mantener los libros de IRFF conforme al régimen que se haya optado (estimación directa o módulos).

En cuanto a los proveedores que facturen con recargo de equivalencia a algún cliente, deberán tener en cuenta el IVA repercutido y el porcentaje de recargo de equivalencia efectuados en la misma factura y sobre la misma base imponible.

Recargo de equivalencia y el Régimen General

Un autónomo puede estar dado de alta ambos regímenes, de manera que existe compatibilidad entre el recargo de equivalencia y el Régimen General del IVA, ya que puede tener un negocio de comercio al por menor de bienes que vende directamente al cliente final, sin ningún de transformación, para el que debe estar dado de alta en el régimen de recargo de equivalencia, y tener otra actividad económica manufacturera para la que esté dado de alta en el Régimen General.

Recargo de equivalencia y el Régimen simplificado

En cuanto al recargo de equivalencia y la estimación directa simplificada, el autónomo deberá aplicar en sus facturas el porcentaje de IVA según el producto que esté vendiendo, mientras que su proveedor deberá repercutirle el IVA correspondiente más el porcentaje de recargo de equivalencia según el tipo de IVA que hemos visto más arriba.

En cualquier caso, el comerciante minorista nunca podrá deducirse el IVA soportado de estas operaciones con los proveedores.

Más información sobre facturación

- Suplidos ¿Qué son y cómo se contabilizan?

- Factura negativa ¿Qué es? ¿Cuándo es útil?

- Factura simplificada ¿Qué es? ¿Cuándo usarla?

- Factura recapitulativa ¿Qué es? Características, ejemplos y plantillas

Esperamos que esta entrada sobre cómo factura con recargo de equivalencia os haya resultado de utilidad y haya resuelto vuestras dudas sobre este régimen especial.