Llevar la contabilidad de una empresa o negocio es un imperativo legal, puesto que hay cada año se deben presentar las cuentas y registrarlas. Para ello, las empresas deben llevar una serie de libros de contabilidad en los que se recogen de manera diaria todos los movimientos en las cuentas contables de la empresa y entre esos libros encontramos el libro mayor.

En esta entrada vamos a explicar en qué es el libro mayor en contabilidad, qué contiene y cómo se rellena.

Contenido de libro mayor

El libro mayor, también llamado mayor contable, recoge todas las operaciones económicas registradas en las distintas cuentas contables de la empresa, anotadas de manera cronológica y por separado, es decir, cada hoja del libro mayor se dedica a una cuenta contable.

Llevar el mayor contable no es obligatorio, pero sí muy recomendable, porque permite ver de manera rápida los movimientos que se incluyen en cada una de las cuentas contables de la empresa y definir su saldo durante el ejercicio contable.

Gracias al libro mayor podemos conocer el saldo que va quedando en cada cuenta por las operaciones registradas en ellas en todo momento.

Partes del libro mayor

Todo movimiento que incluimos en el libro mayor debe haber sido anotado antes en el libro diario (más adelante veremos qué diferencia a estos dos documentos, puesto que recogen prácticamente la misma información). En cuanto a las partes del libro mayor tenemos:

- Hoja de libro mayor: Cada hoja del libro incorpora los movimientos de cada una de las cuentas contables de la empresa, como ya dijimos, cada hoja se destina a una cuenta diferente (por ejemplo, tendremos una hoja dedicada a la cuenta (572) Bancos y otra hoja para la cuenta (628) Suministros). Las anotaciones se hacen por orden cronológico.

- Contenido de la hoja: Dependerá de la forma por la que optemos hacer la anotación, si en forma de T o en un cuadro de cinco columnas, pero cómo mínimo debe aparecer:

- Fecha

- Debe

- Haber

- Saldo

Los asientos contables

Cada una de las anotaciones que hacemos en el libro mayor (o los otros libros contables) recibe el nombre de asiento contable, por lo tanto, los asientos contables registran cada uno de los movimientos u operaciones que se producen en la cuenta de una empresa.

Las cuentas que registramos en el libro diario de contabilidad tienen dos asientos que se asignan al Debe y al Haber, de manera que cada registro que se produzca en el Debe, tendrá otra anotación el Haber (lo que se conoce como partida doble en contabilidad).

El Debe y el Haber

En contabilidad, el Debe y el Haber ocupan una posición determinada y que es igual en todos los libros; el Debe se sitúa en la columna de la izquierda y el Debe en la columna de la derecha, de manera que:

- En el Debe se anotan todos los cargos en la cuenta.

- En el Haber se anotan todos los abonos en la cuenta.

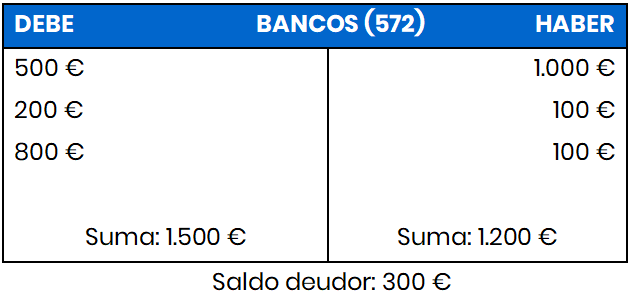

Lo vemos con un ejemplo:

Nuestra empresa ha pagado a uno de sus proveedores 500 euros por la adquisición de material para fabricar productos. Y ha vendido estos productos posteriormente por valor de 1.000 euros a un cliente.

De manera sencilla, esta operación debería aparecer así en el Debe y el Haber del libro mayor:

La deuda con el proveedor se anota en el Debe y las ganancias obtenidas en la columna del Haber.

▷ ¿Cómo llevar las cuentas en el Libro Mayor?

Cómo ya indicamos un poco más arriba, las cuentas en el libro mayor se pueden llevar de dos formas: bien en forma de T o bien en cuadro de cinco columnas. No hay obligación por elegir una u otra forma, pero las cinco columnas ofrecen una información un poco más detallada que en forma de T.

En forma de T

El sistema en forma de T es el que hemos usado en el ejemplo anterior, es decir, los movimiento de cada cuenta se anotan en dos columnas, a la izquierda el Debe y la derecha el Haber.

En un cuadro de cinco columnas

El cuadro en cinco columnas es el más utilizado, puesto que, como decíamos, recoge más información sobre los movimientos anotados. Las columnas se organizan así, de izquierda a derecha:

- Fecha en la que se produjo el movimiento.

- Concepto que identifica el movimiento.

- Debe (movimientos de ingreso)

- Haber (movimientos de gasto)

- Saldo, que es la diferencia entre el Debe y el Haber, lo que permite establecer un resultado que defina la situación de esa cuenta de la empresa.

Esta sería la estructura:

Resultado del saldo entre el DEBE y el HABER

Ya habréis notado que el saldo puede arrojar un resultado diferente, en concreto se pueden dar tres situaciones:

- Si el Debe es mayor que el Haber, hablamos de saldo deudor.

- Si el Haber es mayor que el Debe, hablamos de saldo acreedor.

- Si la suma es igual a cero, hablamos de saldo nulo.

Libro mayor ejemplo

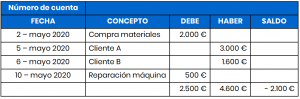

Vemos cómo quedaría una anotación en el libro mayor como ejemplo utilizando el cuadro de cinco columnas:

Nuestra empresa ha pagado por los siguientes conceptos:

- Compra de materiales: 2.000 €

- Reparación de máquina: 500 €

Y ha cobrado de sus clientes:

- Cliente A: 3.000 €

- Cliente B: 1.600 €

Estos movimientos, una vez anotados en el libro diario, se recogerían de la siguiente forma en el libro mayor:

Plantilla libro mayor

Nuestros ejemplos los hemos realizado sobre una plantilla de libro mayor en Word, puesto que es tan sencillo como hacer una tabla de columnas. Pero podéis encontrar diferentes modelos de plantilla de libro mayor de contabilidad.

Si queréis hacerlo de manera manual, lo más adecuado es hacer el libro mayor en Excel, puesto que a través de las fórmulas podréis automatizar las sumas del Debe y el Haber y el resultado del saldo. Os dejamos un enlace a una plantilla de libro mayor hecha con este programa para descargar. Recordad que por cada cuenta contable debéis hacer una hoja diferente en el libro mayor.

Cabe señalar que, actualmente, gracias a los programas de contabilidad, las anotaciones en el libro mayor se pueden hacer de forma automática, una vez se introduce un registro en el libro diario, por lo que no es realmente necesario llevar las anotaciones de forma manuscrita. Además, al estar automatizado, si los datos introducidos en el diario están correctos, no cometeremos errores al pasarlos también al mayor.

En cualquier caso, todos estos modelos de libro mayor de contabilidad pueden exportarse en PDF para su impresión y presentación.

Libro diario y mayor

Cómo ya adelantábamos, el libro mayor y el libro diario recogen prácticamente la misma información y eso puede llevar a confundirlos, pero ojo, porque no son lo mismo ni tienen la misma finalidad.

Cómo hemos visto, el libro mayor recoge las anotaciones en el libro diario, pero lo hace de una manera mucho más detallada y concreta, con una distribución diferente, de manera que nos permite consultar el estado de una cuenta contable en particular y saber cuáles han sido sus últimos movimientos.

Mientras que el libro diario registra todos los movimientos en las cuentas de la empresa, independientemente del asiento contable al que se asignen, es decir, que estos movimientos no se dividen por cuentas contables.

Otra diferencia es que llevar el libro diario sí es obligatorio, mientras que el libro mayor es algo opcional (si bien, recomendable).

Todos los libros contables obligatorios para la empresa

Finalmente, todas las empresas tienen la obligación de llevar una serie de libros contables:

- Libro Diario

- Libro de Inventario y Cuentas Anuales: Recoge una relación detallada y valorada de los bienes, derechos y obligaciones de la empresa. Consta de:

- Balance de la situación inicial de la empresa

- Balances de sumas y saldos para comprobar la evolución trimestral

- Inventario de cierre de ejercicio

- Cuentas anuales:

- Balance de situación

- Cuenta de Pérdidas y Ganancias

- Estado de cambios en el patrimonio neto

- Estado de flujos de efectivo

- Memoria del ejercicio

Cómo podéis ver (y cómo ya hemos señalado), el libro mayor no forma parte de los libros obligatorios, pero, insistimos, el llevarlo nos ayudará para conocer el estado de la contabilidad de la empresa de una manera más detallada que si solo llevásemos el libro diario.

Llevar la contabilidad de una empresa puede resultar una tarea complicada si no se dominan sus conceptos, por ello, siempre podéis acudir a vuestra asesoría contable más cercana y contratar a un buen asesor contable.