El cobro de anticipos a clientes es una práctica habitual entre autónomos y pymes, pero debemos saber qué tiene un tratamiento contable y fiscal propia que no podemos obviar; en esta entrada vamos a ver cómo se trata en contabilidad el anticipo de clientes, cómo hacerlos y las consideraciones respecto al IVA.

¿Qué es un anticipo de cliente?

Un anticipo de cliente es la cantidad que el autónomo o empresa cobra de manera adelantada a un cliente por la compra de bienes o servicios antes de entregar estos. La cantidad adelantada puede ser por el total de la futura o por una parte de la misma.

Una vez se entreguen los bienes o se presten los servicios, la cantidad de dinero entregada a cuenta a modo de anticipo se descontará de la factura.

Solicitar un anticipo a los clientes es una práctica muy habitual, sobre todo cuando el producto a servir o el servicio a prestas necesitan de una inversión cuantiosa por parte del autónomo o la empresa. Por ejemplo, se puede utilizar para financiar la compra de los materiales necesarios para llevar a cabo el trabajo para el que hayan sido contratos.

Como toda entrada de dinero al negocio o la empresa, el anticipo de clientes debe ser contabilizado y, por tanto, registrado en el los libros de contabilidad y el balance, a lo largo de la entrada veremos cómo se hace este tratamiento contable.

El anticipo de clientes: ¿cuenta de activo o de pasivo?

Puesto que cuando una empresa recibe un anticipo por una entrega de un bien o la prestación de un servicio futuros, se establece un situación de compromiso con el cliente, el anticipo tiene consideración de deuda. Es decir, la empresa debe al cliente el bien adquirido o el servicio contratado.

Por ello, el anticipo de clientes es una cuenta de pasivo y, por lo tanto, debe figurar en el pasivo corriente en el balance de situación.

▷ ¿Cómo contabilizarlo?

De acuerdo al Plan General Contable (PGC), la venta con anticipo de clientes se debe contabilizar en la cuenta 438 “Anticipos de clientes”. De manera que se abonará por las recepciones en efectivo, con cargo a la cuenta que corresponda del subgrupo 57 y se cargará por las remesas de mercaderías y otros bienes a los clientes, con abono, generalmente, a cuentas del subgrupo 70.

Además, según la ley, los anticipos deben llevar IVA, por lo que también debemos tenerlo en cuenta a la hora de contabilizarlo.

Asiento contable de anticipo de clientes

El asiento contable de anticipo a clientes quedaría con la siguiente estructura: en el debe del asiento contable se refleja en qué cuenta se ha ingresado el dinero adelantado (en la tesorería que corresponda) y en el haber se consigna la parte que corresponda a la base imponible y la del IVA.

| Importe recibido | (57) | Cuenta de Tesorería | a | Anticipos a clientes | (438) | Base imponible |

| a | H.P. IVA repercutido | (477) | Importe IVA |

Cancelación de anticipos a clientes

Hay dos caso en los que hay que cancelar los anticipos a clientes:

- Cuando se realiza la venta por la que se recibió el anticipo.

- Cuando finalmente no se llega a realizar la venta y se devuelve el dinero recibido como anticipo.

En ambos casos se carga la cuenta 438 “Anticipo de clientes” con el fin de cancelar su saldo y lo que cambia es la contrapartida.

El asiento contable de la cancelación cuando se realiza la venta queda así:

| Importe del anticipo | (438) | Anticipos a clientes | ||||

| Importe total operación menos anticipo | (430) o (57) | |||||

| a | Venta de mercaderías | (700) | Base imponible | |||

| a | H.P. IVA repercutido | (477) | Importe IVA total menos el cobrado con el anticipo |

El asiento contable de la cancelación del anticipo cuando no se realiza la venta quedaría así:

| Importe anticipo | (438) | Anticipos a clientes | ||||

| IVA anticipo | (477) | H.P. IVA repercutido | a | Tesorería | (57) | Importe del anticipo más si IVA |

Tratamiento fiscal de anticipo de clientes

Como ya hemos adelantado, el anticipo debe llevar IVA, lo que quiere decir que se debe emitir una factura con el concepto de anticipo. Así lo regula la Ley del IVA en su artículo, que dice que “en las operaciones sujetas a gravamen que originen pagos anticipados anteriores a la realización del hecho imponible el impuesto se devengará en el momento del cobro total o parcial del precio por los importes efectivamente percibidos”.

El IVA repercutido en el anticipo se declarará en el trimestre y el ejercicio que corresponda usando el modelo 303.

▷ Quizá te interese el anticipo de proveedores

Cómo se factura un anticipo

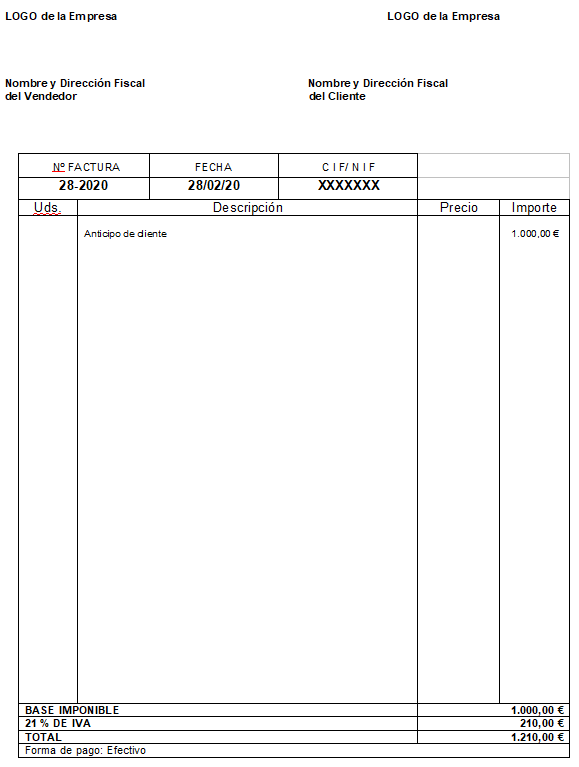

Para facturar un anticipo lo haremos como si de una factura ordinaria se tratara, cumplimentando todos los datos pertinentes y el concepto pondremos “Anticipo de clientes” (si queremos, podemos desglosar o añadir una descripción de los productos adquiridos o los servicios contratados). A la base imponible del anticipo le debemos aplicar el porcentaje de IVA correspondiente (21%, 10% o 4%), sumarlo y así obtendremos el total del anticipo, que será descontado más adelante de la factura total.

Ojo, tiene que ser una factura, no vale una proforma.

Por ejemplo, un cliente nos adelanta 1.210 euros de una compra; la factura de anticipo quedaría así:

- Anticipo de clientes: 1.000 euros

- IVA repercutido (21%): 210 euros

- Importe total de la factura de anticipo de clientes: 1.2010 euros

El modelo 347

En el modelo 347 de la declaración anual informativa de operaciones con terceros por más 3.005,06 euros se pueden dar situaciones respecto a los anticipos al desglosarse este modelo por trimestres:

- Que coincidan en el mismo trimestre la factura por el anticipo y la factura definitiva.

- Que no coincidan en el mismo trimestre las dos facturas.

De producirse el segundo caso, puede ocurrir que haya discrepancias entre nuestra declaración y la de nuestro cliente en el trimestre, pero en el cómputo anual no debería ser así. En cualquier caso, lo recomendable es repercutir el IVA de los anticipos e ingresarlos en la declaración correspondiente al momento de su cobro y asegurarnos de que la cifra anual del 347 de nuestro cliente se corresponde con la nuestra.

Ejemplo

Finalmente vamos a ilustrar todo lo visto en la entrada mediante un ejemplo, para el que usaremos los mismos importes que usamos en el ejemplo de la factura de anticipo a clientes.

Nuestro cliente ha contrato una reforma por importe de 2.000 euros más IVA (21%) y nos paga 1.000 euros en con concepto de adelanto.

El asiento contable quedaría así:

| 1.210,00 | (570) | Caja | a | Anticipos a clientes | (438) | 1.000,00 |

| a | H.P. IVA repercutido | (477) | 210,00 |

Esperamos que esta entrada sobre el anticipo a clientes os haya resultado de utilidad. Recordad que para cualquier duda sobre contabilidad, lo recomendable es que consultéis con un buen asesor contable (podéis encontrar el más cercano en Asesorias.com).