Modelo 303: Qué es este modelo y cómo se cumplimenta

Vamos a explicar qué es el modelo 303, quién lo debe presentar y cómo rellenar cada una de sus secciones, para que no tengáis ninguna duda de cara a su presentación ante al Agencia Tributaria.

¿Qué es el modelo 303 y cómo cumplimentarlo?

El modelo 303 es la declaración trimestral del IVA (Impuesto del Valor Añadido). ¿Y para qué sirve el modelo 303? Sirve para efectuar el pago fraccionado del IVA que todo aquel que realice actividades sujetas a IVA debe presentar ante Hacienda y mediante el cual se realiza la autoliquidación del IVA trimestral.

Este modelo 303 consta de 8 secciones y más de 80 casillas, aunque muchas de ellas se quedan vacías y en él se va a declarar la diferencia entre el IVA repercutido en nuestras facturas de ventas y el IVA soportado en nuestras facturas de gastos, por lo que puede salir a ingresar, a cero, negativo a compensar o devolver.

Modelo 303 en PDF para descargar

Podéis descargar en este enlace el modelo 303 en PDF, pero recordad que para poder rellenarlo correctamente y que tenga validez, deberéis hacerlo a través de la Sede Electrónica de la AEAT, donde encontraréis el modelo rellenable. Podréis hacerlo bien vosotros mismos, bien la persona (gestor normalmente) que hayáis autorizado para presentarlo en vuestro en nombre.

¿Quién está obligado a presentar el modelo 303?

El modelo 303 del I.V.A. están obligado a presentarlo cualquier profesional o empresario que desarrolle una actividad sujeta a IVA, con independencia de si es una sociedad, asociación, cooperativa, sociedad civil, autónomo, etc., siempre que realicen una actividad económica sujeta a IVA, tendrán la obligación de presentarlo, con independencia de cuál sea el resultado de la declaración de IVA. Aunque existen algunas particularidades:

- Están obligados los sujetos pasivos que realicen actividades en las que apliquen el Régimen General del Impuesto a excepción del Régimen especial de agricultura, ganadería y pesca, del Régimen de recargo de equivalencia y del Régimen simplificado.

- Están obligados los sujetos pasivos inscritos en el Registro de devolución mensual.

- Están obligados los sujetos pasivos considerados Grandes Empresas (exceden la cifra de 6.010.121,04 euros).

También deberán presentar este modelo los arrendadores de inmuebles o bienes y los promotores inmobiliarios.

No debéis olvidar que aquellas empresas sin actividad también tienen la obligación de presentar la declaración trimestral del IVA a través de este modelo (deberán hacerlo hasta que efectivamente se liquiden y disuelvan).

¿Cómo y dónde se presenta?

La presentación del modelo 303 puede hacerse tanto de manera telemática a través de la Sede Electrónica de la Agencia Tributaria, para lo que será necesario tener certificado digital o Cl@ve, o de manera presencial, rellenando previamente la declaración que está a disposición de los contribuyentes en la misma Sede Electrónica de la AEAT.

¿Cuándo se presenta?

El modelo 303 se presenta al término de cada trimestre, entre los días 1 y 20 del mes siguiente al que finaliza el trimestre, son días hábiles, por lo que si el último día coincide con festivo, sábado o domingo, el plazo se amplía hasta el siguiente día hábil.

Así, los plazos para el modelo 303 se recogen en las siguientes fechas:

- Declaración Primer Trimestre (T1) del 1 al 20 de abril

- Declaración Segundo Trimestre (T2) del 1 al 20 de julio

- Declaración Tercer Trimestre (T3) del 1 al 20 de octubre

- Declaración Cuarto Trimestre (T4) del 1 al 30 de enero

- *Te recomendamos consultar nuestro calendario fiscal para conocer las fechas de entrega de este y otros modelos

Debéis tener en cuenta que para las declaraciones hechas telemáticamente con resultado positivo, a pagar a Hacienda, el plazo se reduce en 5 días (es decir, que se presentaría entre el 1 y el 15 de cada uno de esos meses).

¿Cómo rellenar el modelo 303?

Ahora que ya sabemos en qué consiste el modelo 303 del IVA y quiénes deben presentarlo y cuándo, vamos con las instrucciones para rellenarlo.

Información general

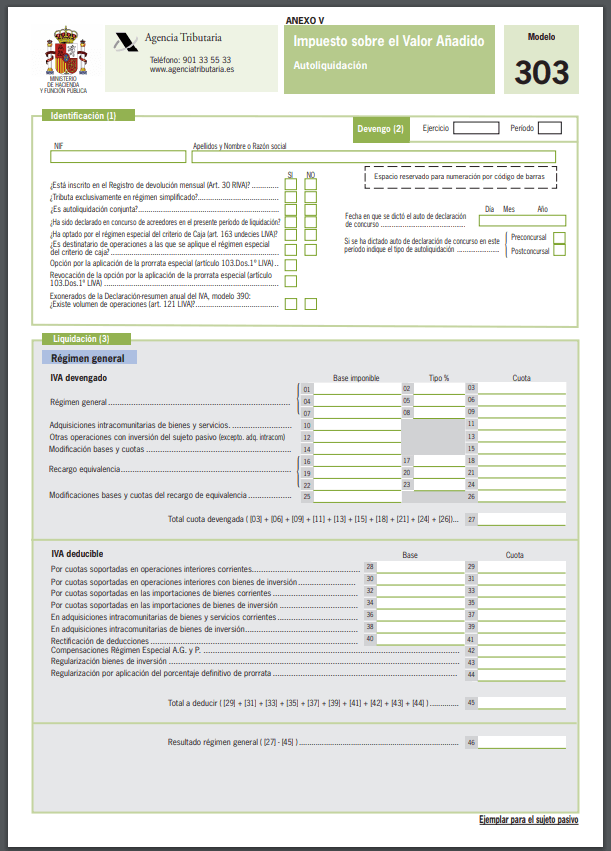

En esta primera sección del modelo 303 encontraremos la identificación del contribuyente y del ejercicio y período.

- NIF: Consignamos el NIF o CIF del sujeto pasivo

- Nombre y apellidos o la razón social: Si es una persona física o si es una empresa,.

- Ejercicio de devengo: El ejercicio fiscal correspondiente (el año) y el período de la declaración (T1, T2, T3 o T4).

Después marcaremos sí o no en las preguntas sobre nuestra actividad, si tributamos por régimen simplificado, si estamos en concurso de acreedores, si estamos en el REDEME o régimen de caja, etc.

IVA Devengado

Aquí vamos a declarar el IVA devengado, es decir, el que hemos cobrado en nuestras facturas a nuestros clientes (repercutido).

- Régimen General (Casillas de la 1 a la 9):Aquí encontraremos tres filas y tres columnas; si aplicamos diferentes tipos de IVA a nuestros productos o servicios, utilizaremos una fila para cada porcentaje de IVA aplicable. En la primera columna se indica la base imponible, en la segunda el porcentaje de IVA y en la tercera la cantidad de IVA ingresada.

- Operaciones intracomunitarias (Casillas 10 y 11): Solo deberás rellenarlo si tienes CIF intracomunitario. En la casilla 10 se señala la base imponible de todas las facturas emitidas a la UE y en la 11 la cantidad que corresponda al aplicar un 21% de IVA.

- Recargo de equivalencia (Casillas de la 16 a la 26): El recargo de equivalencia es un régimen especial de IVA que deben cumplir los autónomos dedicados a la compra-venta. Este apartado está dedicado a sus proveedores, es decir, que estas casillas se rellenan si tenemos algún cliente acogido a este régimen especial. En facturas con un 21% de IVA el recargo será del 5,2%, en las de 10% del 1,4% y en las del 4% del 0,5%.

- Las casillas 12 y 13 se rellenan solo en caso de haber efectuado operaciones con inversión del sujeto pasivo.

- Las casillas 14 y 15, modificación de bases y cuotas, solo se complementan si hemos hecho alguna modificación en el trimestres, es decir, facturas rectificativas, impagos, devoluciones, etc. En la casilla 14 se pone la base imponible y en la 15 la cuota de IVA correspondiente. Si se trata de una devolución habrá que poner un meno (-) delante de la cifra.

- Finalmente en la Casilla 27, Total de la cuota devengada, se suma toda la columna de cuotas, que en el modelo 303 rellenable de la AEAT una calculadora se ocupará de hacer el cálculo automáticamente.

IVA deducible (Casillas 28 a 45)

Aquí irá el IVA deducible, es decir, el que hemos pagado a nuestros proveedores (soportado). Debemos tener en cuenta que no todos los gastos serán desgravables.

- Casillas 28 y 29: Cuotas soportadas en operaciones interiores corrientes: En la primera columna se pone la base imponible de todas las compras corrientes del negocio (teniendo en cuenta qué gastos son deducibles) y en la segunda se pone la cuota de IVA resultante.

- Casillas 30 y 31: Cuotas soportadas en operaciones interiores con bienes de inversión: Se rellenan de la misma forma que las anteriores, pero para los activos de larga duración, como la maquinaria o los inmuebles.

- Casillas de la 32 a la 35: Cuotas soportadas en importaciones: Aquí solo figurarán las facturas DUA, es decir, las compras que hayan pasado por aduanas.

- Casillas de la 36 a la 39: Adquisiciones intracomunitarias: Solo lo completaremos si tenemos CIF intracomunitario. En la casilla 36 pondremos la base imponible de las compras en la UE de gastos corrientes y en la 38 la de los bienes de inversión. Mientras que en las casillas 37 y 39 pondremos la cuota de IVA del 21%.

- Casillas 40 y 41: Rectificación de deducciones: Este apartado sirve para corregir datos, de manera que si nos ha olvidado meter una factura, podemos hacerlo aquí con signo positivo o si hemos declarado de más, indicarlo con signo negativo.

- Casilla 42: Compensaciones Régimen Especial Agricultura, Ganadería y Pesca: Solo deben complementarla los autónomos acogidos a este régimen especial y detallar las compensaciones recibidas.

- Casilla 43: Regularización de bienes de inversión: Si antes de la actividad hicimos alguna inversión, como la compra de maquinaria, en esta casilla declararemos el IVA correspondiente.

- Casilla 44: Regularización de bienes de inversión: Esta casilla solo se rellena en el cuarto trimestre, con el fin de regularizar posibles desviaciones del porcentaje definitivo de prorrata.

- Casilla 45: Total a deducir: La suma de todas las cuotas de IVA deducible.

Resultado liquidación (Casilla 46, 64, 67, 69, 70 y 71)

- Casilla 46: Resultado del Régimen General: Es la resta de las casilla 27 y 45.

- Casilla 64: Es el resultado de la declaración de IVA. Si el resultado es positivo, significa que ha que abonar esa cuantía a Hacienda. Si es negativo, habremos pagado IVA de más y lo podremos compensar.

- Casilla 67: Si el resultado es negativo, Hacienda no devuelve el dinero (salvo si es el último trimestre), sino que lo va compensando. Esta casilla se usa para indicar si hay una cantidad pendiente de periodos anteriores.

- Casilla 69: Resumen del resultado.

- Casilla 70: Solo se rellena en caso de declaración complementaria.

- Casilla 71: Resultado final.

¿Cómo era el modelo 303 anterior a 2018?

A finales de 2017 se introdujeron algunos cambios en el modelo 303 del IVA, cambios que todavía se aplican en 2019 y para 2020. El más significativo fue el aumento de página del modelo, que pasó de tener 3 a tener 5 páginas.

Así, en la página 3 del moldeo 3 se añadió un apartado únicamente para sujetos pasivos que tributan en varias Administraciones, para que indican las ubicaciones correspondientes en su caso.

En la página 4 se añaden dos nuevos campos; la prorrata de IVA, donde se especifican todas las operaciones que incluyan el porcentaje de prorrata. Y después aparecen todas aquellas actividades con regímenes de deducción diferenciados, donde se incluyen las deducciones de todas aquellas operaciones interiores, intracomunitarias e importaciones, así como las rectificaciones a realizar.

Resumen modelo 303

En resumen, el modelo 303 deberás presentarlo de manera obligatoria tanto si eres autónomo como si eres empresario si desarrollas una actividad económica sujeta a IVA. Se presenta cada trimestre, durante los 20 primeros días hábiles del mes siguiente al que acaba el trimestre, tal y como puedes consultar en nuestro Calendario Fiscal 2021.