Modelo 130 Qué es y cómo se rellena

Si eres autónomo te interesa conocer el modelo 130, qué es, para qué sirve y cómo se cumplimenta.

¿Qué es el modelo 130?

El modelo 130 es la autoliquidación de los pagos fraccionados del IRPF que deben presentar todas las personas físicas que desarrollen actividades económicas mediante estimación directa o normal o simplificada.

Es decir, el modelo 130 es la declaración trimestral de ingresos y gastos mediante la que los autónomos van pagando anticipos del 20% a cuenta de la declaración de la Renta (tal y como hacen los trabajadores por cuenta ajena a través de la retención de IRPF en sus nóminas). Este modelo siempre retiene el 20% del rendimiento de la actividad económica de cada trimestre.

De manera que si al final de año has pagado de más a través de los cuatro anticipos del modelo 130, la declaración de la Renta te saldrá a devolver. Mientras que si has ganado mucho dinero y los anticipos no son suficientes, la declaración de la Renta te saldrá a pagar.

Cabe señalar que el modelo 130 no tiene resumen anual como ocurre con otros modelos.

Descargar modelo 130 en PDF para rellenar

Podéis descargaros el modelo 130 en PDF en este enlace, pero recordad que para que tenga validez, deberéis cumplimentarlo en la Sede Electrónica de la Agencia Tributaria, tanto si lo vais a presentar de manera telemática como si lo vais a presentar en papel.

¿Qué información necesito para rellenar el modelo 130?

Para rellenar el modelo 130 deberéis tener a mano todos los ingresos y gastos relacionados con la actividad o actividades económicas que desempeñéis. Para poder justificarlos bastará con tener las facturas o facturas simplificadas (tickets) de cada uno de ellos. Cabe señalar que en el modelo 130, los gastos de las facturas simplificadas son gastos deducibles en su totalidad.

¿Quién está obligado a presentar el modelo 130?

Están obligados a presentar el modelo 130 los autónomos que realicen una actividad profesional, los empresarios dados de alta en actividad calificada de empresarial que no estén en el sistema de módulos y aquellas personas físicas que participen en una comunidad de bienes en cuanto a los ingresos que les correspondan, en función del porcentaje de participación en la organización.

Existe una excepción para aquellos autónomos que hayan facturado con retenciones de más del 70% a empresas, autónomos y entidades jurídicas en el ejercicio anterior, que estarán exentos de presentar el modelo 130.

¿Cuándo se presenta el modelo 130?

La presentación del modelo 130 tiene los siguientes plazos:

- Primer trimestre (1T): del 1 al 20 de abril

- Segundo trimestre (2T): del 1 al 20 de julio

- Tercer trimestre (3T): del 1 al 20 de octubre

- Cuarto trimestre (4T): del 1 al 30 de enero

Si el último día de plazo cae en festivo, sábado o domingo, el plazo será hasta el siguiente día hábil.

Forma en la que presentar del modelo 130

Actualmente solo existen dos formas para presentar el modelo 130:

- Presentación telemática a través de la Sede Electrónica de la AEAT, para lo que necesitaréis certificado digital o Cl@ve PIN.

- Presentación en papel del modelo generado por la aplicación de la AEAT, que podéis encontrar en su página web y con el que podréis rellenar el modelo para después imprimirlo en PDF y presentarlo en el banco o en las propias oficinas de Hacienda.

Cómo rellenar y cumplimentar el modelo 130

Vamos ahora con las instrucciones para saber cómo rellenar el modelo 130.

Identificación

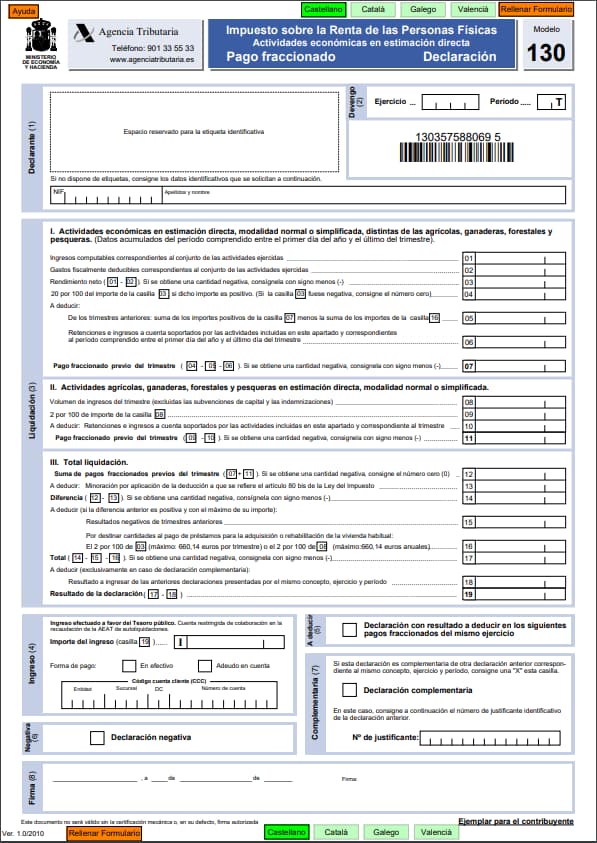

En el primer apartado cumplimentaremos los datos identificativos del declarante (nosotros), nombre completo y NIF, así como del devengo, es decir, el ejercicio (año) y período (1T, 2T, 3T o 4T) al que se corresponda la declaración.

Rendimientos de actividades económicas en estimación directa normal o simplificada (Casillas 1, 2, 3, 4, 5, 6 y 7)

En el apartado I del modelo 130 debemos declarar el rendimiento neto o beneficio del ejercicio acumulado hasta el momento de su realización (por ejemplo, si estamos en el 2T, se calcula el rendimiento neto a fecha 30 de junio).

El rendimiento neto es la diferencia entre los ingresos del conjunto de actividades ejercidas (casilla 01) y los gastos fiscalmente deducibles (casilla 02). El resultado de la diferencia entre ambos se coloca en la casilla 03 y en la casilla 04 se consigna el 20% de dicho de importe, siempre que sea positivo (si saliese negativo se pondría un cero).

Como los modelos trimestrales son acumulativos, en la casilla 05 se debe incluir la suma de los importes que aparecen en las casillas 07 y 16 de los modelos 130 anteriores dentro del mismo ejercicio. De manera que se suman todos los importes de las casillas 07 y todos los de las casillas 16 y se restan ambos resultados (casillas 07 – casillas 16), la cifra resultante es la que colocaremos en la casilla 05.

En la casilla 06 se consigan todas las retenciones que hayamos aplicado a nuestras facturas desde el primer día del año.

En la casilla 07 deberemos poner el resultado de restar los importes de las casillas 05 y 06 a la casilla 04. Si el resultado es negativo, pondremos delante la cifra el signo negativo (-).

Actividades agrícolas, ganaderas o pesqueras en estimación directa normal o simplificada (Casillas 8, 9, 10 y 11)

El apartado II solo se rellena en caso de que nos dediquemos a actividades agrícolas, ganaderas o pesqueras.

En la casilla 08 se deben especificar los ingresos que se han tenido a lo largo del año, incluidas las ayudas y subvenciones a la actividad, pero no aquellas que sean por inversiones o las indemnizaciones.

En la casilla 09 se coloca el resultado de aplicar el 2% al resultado de la casilla 08 para calcular el rendimiento. No se tienen en cuenta los gastos.

En la casilla 10 se suman todas las retenciones que hayamos aplicado en nuestras facturas desde el primer día del año.

En la casilla 11 debemos colocar el importe resultante de la resta de la casilla 10 a la casilla 09. En caso de que el resultado sea negativo, se coloca delante de la cifra el signo menos (-).

Total liquidación (casillas 12, 13, 14, 15, 16, 17, 18 y 19)

El apartado III es donde obtendremos el resultado final que deberemos pagar.

En la casilla 12 consignamos el resultado de la suma de las casillas 07 y 11. En caso de que sea negativo, pondremos un cero.

La casilla 13 es la menos automática de calcular y dependiendo del nivel de tus ingresos, puede permitirte aplicar una reducción aquí si el rendimiento neto de la actividad fue inferior a 12.000 euros en el ejercicio anterior, teniendo en cuenta los siguientes requisitos:

- Inferior a 9.000 euros = Reducción de 100 euros

- Entre 9.000 y 10.000 euros = Reducción de 75 euros

- Entre 10.000 y 11.000 euros = Reducción de 50 euros

- Entre 11.000 y 12.000 euros = Reducción de 25 euros

En la casilla 14 pondremos el resultado de la resta de la casilla 12 menos la casilla 13. En caso de que sea negativo, pondremos delante de la cifra el signo negativo (-).

En la casilla 15 se consignan los valores negativos de las declaraciones de trimestres anteriores dentro del mismo ejercicio. Si los resultados de las casillas 19 fueron negativos, se indica aquí. Pero esta cifra no debe ser superior a la de la casilla 14.

La casilla 16 solo se rellena si el resultado de la casilla 14 ha sido positivo y si se está pagando un préstamo por la compra o rehabilitación de la vivienda habitual, ya que es aquí donde podremos deducirnos esos gastos. Se puede deducir el 2% del importe de la casilla 03 o 08 (depende de la actividad que realices), con un límite de 660,14 euros. El importe de esta casilla no podrá ser superior a la diferencia positiva entre las casillas 14 y 15.

En la casilla 17 se consigna la diferencia entre las casillas 14 y 15.

La casilla 18 solo se rellena si estamos presentando una declaración complementaria por el mismo concepto, ejercicio y período.

En la casilla 19 podremos el resultado de restar la casilla 17 menos la casilla 18. Este será el resultado de la declaración.

Resultados del modelo 130

La declaración puede tener dos resultados posibles: positivo o negativo:

- Si el resultado es positivo, ingresaremos esa cantidad en Hacienda en concepto de IRPF.

- Pero si nos resultado un modelo 130 negativo, tendremos que marcar la casilla donde pone “Tipo de declaración – Negativa”. Negativo no quiere decir que nos vayan a hacer un ingreso o una devolución por parte de Hacienda al presentar el modelo trimestral.

Declaraciones complementarias

En caso de que hayas cometido algún error u omisión en la declaración del modelo 130, tendrás que hacer una declaración complementaria, que sirve para enmendar dichos errores. Para ello debemos marcar la casilla habilitada para las declaraciones complementarias y consignar el número identificativo de la autoliquidación anterior a la que sea complementaria.

Firma

Finalmente, firmamos manualmente o de forma digital el modelo 130, señalando la fecha y lugar donde se cumplimenta. Y ya está listo para presentar telemáticamente o presencialmente.

¿Y si el modelo 130 es negativo?

Como ya dijimos un poco más arriba, el modelo 130 puede salir negativo, es decir, tus gastos han superado a tus ingresos. En ese caso tendremos que poner el valor cero en el total de la liquidación. La devolución se hará en la posterior declaración de la Renta, si finalmente sale a devolver.

Recordad que podéis consultar el resto de citas con Hacienda en nuestro Calendario Fiscal 2021.