Modelo 190: Qué es y cómo se cumplimenta

¿Tenéis dudas sobre el modelo 190? Aquí vamos a explicaros en qué consiste y para qué sirve el modelo 190, además de daros las instrucciones para rellenarlo y especificaros en qué plazo se debe presentar.

¿Qué es el modelo 190?

El modelo 190 es el resumen anual de las retenciones practicadas en el IRPF a trabajadores a través de la nómina y a empresarios o profesionales autónomos mediante sus facturas. Recoge los datos que se han ido presentado trimestralmente en el modelo 111, donde también se declaran los rendimientos del trabajo, de actividades económicas, premios, ganancias patrimoniales e imputaciones de Renta (hasta 2011 los modelos que se presentaban eran el modelo 110 y el 190).

Modelo 190 en PDF para descargar

Podéis descargar el modelo 190 en PDF de este enlace, para que podáis ver cómo es y usarlo como borrarlo, pero recordad que para tenga validez, debéis cumplimentarlo en Sede Electrónica de la Agencia Tributaria.

¿Quién está obligado a presentarlo?

Están obligados a presentar el modelo 190 autónomos y empresarios que hayan satisfecho algunas de las siguientes rentas (y que, evidentemente, hayan presentado el modelo 111):

- Rendimiento del trabajo

- Rendimiento de actividades económicas (actividades profesionales, agrícolas o ganaderas, forestales, y en general las actividades que tributan por estimación objetiva)

- Rendimientos derivados de alquiler de inmuebles urbanos

- Importes en concepto de donaciones y planes de pensiones

- Premios

¿Cuándo hay que presentarlo?

El modelo 190 se presenta en un plazo que va desde el 1 al 31 de enero del año posterior al ejercicio sobre el que se hace la declaración. Es decir, el modelo 190 correspondiente a 2019 se presentará, según el Calendario para autónomos, entre el 1 y el 31 de enero de 2020.

Se presenta de manera telemática en la página web de la AEAT, para lo que es necesario contar con certificado digital o Cl@ve PIN.

Instrucciones para cumplimentar correctamente el modelo 190

El modelo 190 es algo más largo que otros modelos de declaración, porque en el se refleja una gran cantidad de información, pero para que no os perdáis en sus páginas, vamos a detallaros cada una de ella y los apartados que tenéis que cumplimentar.

Cumplimentación de la Página 1 del modelo 190

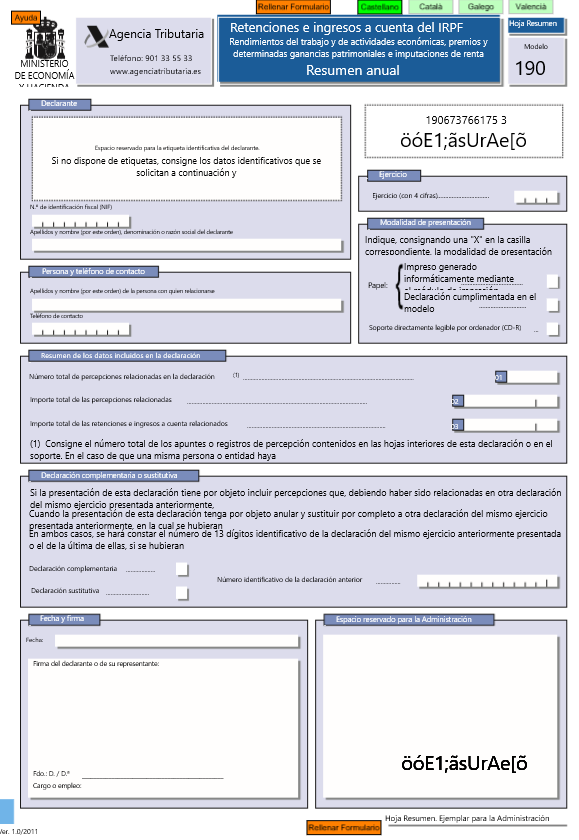

La primera página es la página resumen del modelo 190, donde también se consignan los datos identificativos.

Identificación

En este primer apartado indicaremos el ejercicio (año), así como el NIF, nombre y apellidos o razón social del declarante, el domicilio fiscal, teléfono de contacto y el e-mail.

Resumen de los datos incluidos en la declaración (Casilla 1, 2 y 3)

Aquí haremos constar los datos de las hojas interiores.

- Casilla 1: Número total de percepciones relacionadas en la declaración. Si un mismo perceptor aparece más de una vez en las hojas interiores, se contará tantas percepciones como veces aparezca relacionado.

- Casilla 2: Importe total de las percepciones relacionadas, incluidas las cantidades negativas (aquellas que se corresponden al reintegro de percepciones indebidas o excesivamente satisfechas en ejercicios anteriores).

- Casilla 3: Importe total de las retenciones e ingresos a cuenta relacionados.

Declaración complementaria o sustitutiva

Marcaremos con una X la casilla “Declaración complementaria” cuando la finalidad sea incluir otras operaciones que no hayan sido incluida en otra declaración presentada con anterioridad y correspondiente al mismo ejercicio.

Marcaremos con X la casilla “Declaración sustitutiva” cuando se quiera anular o sustituir completamente una declaración anterior dentro del mismo ejercicio, porque los datos sean inexactos o erróneos.

En ambos caso habrá que añadir el número identificativo que está al lado del código de barras de la declaración anterior.

Fecha y firma

Aquí se pone el nombre y apellido y cargo o empleo. Y se firma por el declarante o su representante.

Página 2 del modelo 190. Cumplimentación de las hojas interiores en relación de percepciones

En las horas interiores cumplimentaremos los datos correspondientes a los perceptores y el detalle cada percepción.

Identificación

Anotaremos en sus casillas correspondiente el NIF del declarante (nosotros), el ejercicio (año) y el número de orden de cada uno de las hojas interiores, así como el número total de hojas que se incluyen en la declaración, por ejemplo, si son 4 hojas, 1/4, 2/4, 3/4 y 4/4.

Detalle de Percepciones

Datos del perceptor

En este punto detallaremos los datos de cada perceptor (empleado o profesional autónomo).

- NIF del perceptor

- NIF del representante legal en caso del que el preceptor sea un menor de 14 años.

- Nombre o razón social

- Provincia (código)

Datos de la percepción

En este apartado detallaremos las claves y subclaves que integran el modelo 190 y que recogen el origen de los gastos o pagos.

Claves A – L

- Clave A: Los rendimientos de trabajo por cuenta ajena (las nóminas)

- Clave B: Percepciones correspondientes a pensiones y otras prestaciones

- Clave C: Prestaciones o subsidios por desempleo

- Clave D: Prestaciones por desempleo abonadas en pago único

- Clave E: Retribuciones abonadas a consejeros y administradores

- Clave F: Retribuciones por realizar conferencias, seminarios, cursos y elaboración de otras científicas o literarias

- Clave G: Rendimientos por actividades profesionales

- Clave H: Rendimientos de actividades profesionales agrícolas, ganaderas y forestales en régimen de estimación objetiva

- Clave I: Rendimientos de explotación de la propiedad intelectual, derechos de imagen, asistencia técnica, arrendamiento de bienes inmuebles.

- Clave J: Cesión de derecho de imagen para proveedores no residentes en España

- Clave K: Ganancias patrimoniales derivadas del aprovechamiento en montes públicos

- Clave L: Rentas exentas y dietas exceptuadas de gravamen

Subclaves

- Para Clave B:

- Subclave 01: Pensiones, percepciones correspondientes a la incapacidad laboral abonadas directamente al trabajador, así como otras previstas en el artículo 17.2 de la Ley del Impuestos.

- Subclave 02: Cuando el importe de las retenciones se haya determinado en función del artículo 89 de la Ley del Impuesto

- Subclave 03: Aquellas percepciones que no se incluyen en las subclaves 01 y 02.

- Para Clave E:

- Subclave 01: Cuando el consejero o administrador esté incluido en el Régimen General de la Seguridad Social como trabajador asimilado y las percepciones no se incluyan en la subclave 02. Es decir, no poseen el control de la sociedad mercantil, pero desempeñan funciones de dirección y gerencia de la misma y son retribuidos por ello.

- Subclave 02: Cuando el consejero o administrador incluido en el Régimen General de la Seguridad Social como trabajador asimilado a trabajadores por cuenta ajena, siempre que el importe neto de la empresa sea inferior a 100.000 euros en el último período impositivo antes del pago de dichos rendimientos.

- Subclave 03: Cuando el consejero o administrador esté incluido en el Régimen Especial de la Seguridad Social de trabajadores autónomos y los rendimientos procedan de entidades cuyo importe neto del último período impositivo finalizado con anterioridad al pago de los rendimientos sea inferior a 100.000 euros.

- Subclave 04: Para aquellas percepciones que no se incluyan en las subclaves 01, 02 y 03.

- Para Clave F:

- Subclave 01: Cuando las percepciones se correspondan a un premio literario, científico o artístico no exento del Impuesto.

- Subclave 02: Las percepciones de la clave F que no deban incluirse en la subclave 01

- Para Clave G:

- Subclave 01: Caso general.

- Subclave 02: Retribución de juegos y concursos.

- Subclave 03: Tipo de retención reducida del artículo 95.1 del Reglamento del Impuesto.

- Para Clave H:

- Subclave 01: Tipo de retención reducida del artículo 95.4.2 del Reglamento del Impuesto

- Subclave 02: Tipo de retención reducida del artículo 95.4.1 del Reglamento del Impuesto

- Subclave 03: Tipo de retención reducida del artículo 95.5 del Reglamento del Impuesto

- Subclave 04: No se podrán consignar valores, importes, generados a partir del 12/07/2015, por los cambios en los porcentajes de retenciones

- Para Clave I:

- Subclave 01: Cesión de derechos de imagen

- Subclave 02: Resto de casos

- Para Clave K:

- Subclave 01: Premios que, para su participación, impliquen realizar un desembolso económico o pérdida patrimonial

- Subclave 02: Resto de casos

- Subclave 03: Resto de premios en los que se deba realizar un desembolso económico por su participación

- Para Clave L:

- Subclave 01: Gastos de viajes

- Subclave 02: Víctima de terrorismo

- Subclave 03: Enfermo de SIDA

- Subclave 04: Lesiones de la Guerra Civil Española

- Subclave 05: Por despido

- Subclave 06: Invalidez permanente

- Subclave 07: Incapacidad

- Subclave 08: Otras pensiones

- Subclave 09: Ayudas a la dependencia a no familiares

- Subclave 10: Ciertas becas

- Subclave 11: Premios

- Subclave 12: Becas deportivas

- Subclave 13: Ciertas prestaciones del paro

- Subclave 14: Misiones de paz

- Subclave 15: Ciertos trabajos al extranjero

- Subclave 16: Gastos por entierro o sepultura

- Subclave 17: Enfermos de Hepatitis C

- Subclave 18: Ciertas discapacidades

- Subclave 19: Ayudas a la dependencia a familiares

- Subclave 20: Prestaciones por adopción

- Subclave 21: Rendimientos del trabajo del titular de un patrimonio

- Subclave 22: Prestaciones económicas que las CC.AA. Establecen como renta mínima de inserción

- Subclave 23: Ayudas asignadas a ciertas víctimas de delitos violentos

- Subclave 24: Ciertas rentas en especie exentas de retención y procedentes del rendimiento del trabajo

- Subclave 25: Otros (valores de rentas exentas que no se puede incluir en ninguna de las subclaves anteriores)

Percepciones dinerarias

- Casilla Percepción íntegra: importe íntegro de las percepciones dinerarias

- Casilla Retenciones practicadas: importe (sin signo) anual efectivamente retenido a cuenta del IRPF en relación a las percepciones dinerarias consignadas previamente en la casilla anterior.

Percepciones en especie

- Casilla Valoración: La suma de las valoraciones correspondientes a las percepciones en especie efectivamente satisfechas en el ejercicio.

- Casilla Ingresos a cuenta efectuados: Importe (sin signo) anual efectivamente ingresado a cuenta por el pagador en relación con las percepciones en especie cuyo importe se haya anotado en la casilla anterior.

- Casilla Ingresos a cuenta repercutidos: Importe de los ingresos a cuenta efectuados que, en su caso, el pagador de las retribuciones en especie hubiera repercutido al perceptor.

- Casilla Ejercicio de devengo:No se rellena por defecto, solo en caso de que la percepción se refiera a ejercicios anteriores.

- Casilla Rentas obtenidas en Ceuta y Melilla: Se anotará el número 1 en los supuestos en que, por tratarse de rentas obtenidas en Ceuta o Melilla con derecho a una deducción, el pagador hubiera determinado otro tipo de retención. En otro caso, no se cumplimentará.

Datos adicionales

Solo se deben rellenar para las claves A, B.01, B.02, C y D, y se refiera a la información personal de los perceptores.

- Casilla Año de nacimiento del perceptor

- Casilla de Situación familiar: se complementa con el código numérico que haga referencia a la situación familiar del perceptor (estado civil, hijos menores de 18 años o mayores dependientes)

- Casilla NIF del cónyuge

- Casilla Discapacidad del perceptor

- Casilla Contrato o relación

- Casilla de Prolongación de la actividad laboral

- Casilla de Movilidad geográfica

- Casilla Reducciones aplicables

- Casilla Gastos deducibles (cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios, detracciones por derechos pasivos y cotizaciones a colegios de huérfanos o entidades similares)

- Casilla Pensiones compensatorias

- Casilla Anualidades por alimentos

- Casilla Comunicación por el perceptor que ha destinado cantidades para la adquisición o rehabilitación de su vivienda habitual utilizando financiación ajena

- Hijos y otros descendientes comunicados por el perceptor

Total valores de la hoja

Finalmente, tendrás que sumar el total de las bases imponibles de cada apartado y el total de las retenciones soportadas.

¿Cuándo se paga el modelo 190?

El modelo 190 no se paga, ya que estamos ante una declaración informativa. Los pagos los habremos hecho cada trimestre al presentar el modelo 111.

Cabe señalar que de manera telemática no se podrá presentar un modelo 190 sin perceptores, de manera que si estáis en esa situación, lo más recomendable es que completéis un modelo 036 para daros de baja en la obligación de presentar el modelo 111 y por tanto del 190.

Cómo presentar modelo 190 fuera de plazo

En caso de que se os haya pasado el plazo de presentación del modelo 190, tendréis que presentarlo de la misma manera que en plazo, es decir, de manera telemática o presencial (si es el caso), pero debéis tener en cuenta que cuanto más os retraséis, mayor será el recargo o sanción que tendréis que abonar por presentar el impuesto fuera de plazo. Y, ojo, porque no será lo mismo presentar el modelo 190 y pagarlo de manera “voluntaria” que esperar a recibir aviso o requerimiento previo de Hacienda.