Modelo 115: Qué es, cómo cumplimentarlo y descargarlo

El modelo 115 es otra de las declaraciones trimestrales que empresas y autónomos puede que tengan que presentar ante Hacienda. Vamos a explicar en qué consiste y para qué sirve este modelo y dejaros las instrucciones para rellenarlo a aquellos que debáis presentarlo.

¿Qué es el modelo 115 y cómo cumplimentarlo?

Entre los modelos de autoliquidación de impuestos, encontramos el modelo 115, que es el modelo mediante el que autónomos y empresas declaran a Hacienda las retenciones sus alquileres en cada uno de los trimestres del ejercicio fiscal.

Modelo 115 en PDF para descargar

Aquí os dejamos el modelo 115 en PDF para que podáis descargarlo. Pero recordad que la forma correcta de presentarlo (vosotros o la persona que lo haga en vuestro nombre) es usando el modelo 115 rellenable que encontraréis en la Sede Electrónica de la Agencia Tributaria.

¿Quién está obligado a presentar el modelo 115?

Están obligados a presentar el modelo 115 de retenciones al alquiler aquellas empresas o profesionales que paguen alquileres por locales, oficinas, naves, etc., siempre que sean inmuebles urbanos (los de rústicos están exentos). Es decir, son los arrendatarios quienes tienen la obligación de practicar las retenciones a los arrendadores, a cuenta del IRPF si son personas físicas y del Impuesto sobre Sociedades sin persona jurídica, y abonarlo a Hacienda cada trimestre.

Sin embargo, hay que tener en cuenta ciertas exenciones por las que no se presentará el modelo 115:

- Cuando se trate de alquileres de vivienda que las empresas pagan a sus trabajadores.

- Cuando la cuantía del alquiler no supere los 900 euros anuales.

- Cuando quede acreditado que el arrendatario tributa por alguno de los epígrafes del grupo 861 de la Sección primera de las Tarifas del IAE.

- Cuando se trata de un leasing financiero o arrendamiento por renting.

- Cuando las rentas se obtengan por las entidades totalmente exentas establecidas en el artículo 9.1 de la Ley del Impuesto sobre Sociedades.

¿Cómo y dónde se presenta?

Presentaremos el modelo 115 ante la AEAT de manera telemática a través de la Sede Electrónica, para lo que será necesario contar con certificado digital o Cl@ve, o de manera presencial, tras rellenar el modelo y liquidarlo en una entidad bancaria colaboradora.

¿Cuándo se presenta?

Como hemos dicho, el modelo 115 es una autoliquidación trimestral y por ello debe presentarse en los siguientes plazos:

- Primer Trimestre (T1) del 1 al 20 de abril

- Segundo Trimestre (T2) del 1 al 20 de julio

- Tercer Trimestre (T3) del 1 al 20 de octubre

- Cuarto Trimestre (T4) del 1 al 20 de enero

- *Consulta el calendario fiscal 2020 para conocer la fecha de entrega de otros modelos en la Agencia Tributaria.

Si el último día cae en festivo, sábado o domingo, el plazo se ampliará hasta el siguiente día hábil, ya que las presentaciones deben hacerse en días hábiles.

¿Cómo rellenar el modelo 115?

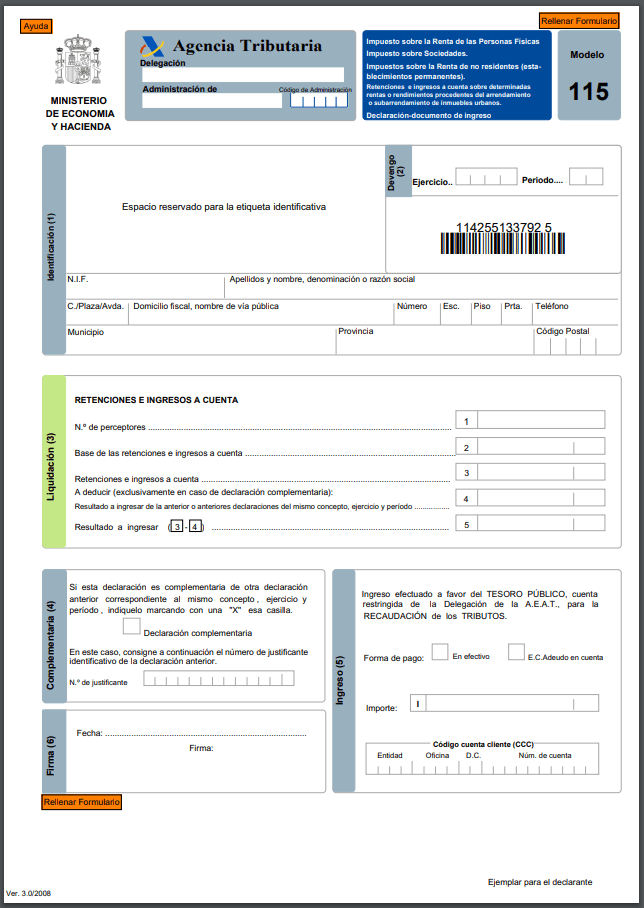

Veamos paso a paso las instrucciones para rellenar el modelo 115, que como veréis es un modelo bastante sencillo y corto, consta solo de cinco casillas.

Identificación

Son las dos primeras secciones del modelo 115 y en ellas deberemos consignar nuestro nombre y apellidos o razón social, DNI o CIF y los datos siguientes. Mientras que en el Devengo pondremos el Ejercicio (año) y el período (T1, T2, T3 o T4) correspondiente.

Liquidación (Casillas 01, 02, 03, 04, 05)

Pasamos la tercera sección del modelo, en la que deberemos rellenar 5 casillas:

- Casilla 1: Se especifica el número de empresas o personas a las que pagamos alquileres.

- Casilla 2: Se indica la base de las retenciones e ingresos a cuenta, es decir, la cantidad total obtenida antes de quitarle la retención o incluirle el IVA.

- Casilla 3: Aquí se indican las retenciones e ingresos a cuenta, es decir, el valor total de la retención aplicada a los alquileres a lo largo del trimestre que estemos declarando.

- Casilla 4: Solo rellenaremos esta casilla en caso de estar presentando una declaración complementaria (por haber cometido un error al rellenar el modelo 115).

- Casilla 5: Aquí se indica el resultado a ingresar. Debe coincidir con la cantidad de la casilla 3. Si estamos ante una declaración complementaria, será el resultado de hallar la diferencia entre las casillas 3 y 4.

Ingreso

En el modelo 115 solo puede salir un resultado a ingresar, es decir, nunca podría salir un modelo negativo o a cero.

El importe de la casilla 5 lo trasladaremos a esta sección de ingreso, en la que indicaremos la forma de pago. Si el ingreso se efectúa mediante adeudo en cuenta, deberemos introducir en el número de la cuenta bancaria donde queremos que se cobre la liquidación.

Declaraciones complementarias

Solo complementaremos esta sección en caso de estar presentando una declaración complementaria. En el modelo 115 solo cabe la presentación de la complementaria cuando el resultado de esta es un importe mayor al de la incorrectamente realizada. De manera que se rellenarán las casillas con los importes correctos y se marcará la casilla que indica que es un modelo complementario, especificando el número de referencia del modelo que se está rectificando.

Firma

Con todo cumplimentado, solo queda firmar el modelo 115, poniendo la fecha en que se realiza. Esta firma será a través de firma digital en caso de presentación telemática.

El modelo 115 en el resumen anual de las retenciones declaradas

Al final del ejercicio y coincidiendo con la declaración del cuarto trimestre, tendremos que presentar la declaración anual junto al modelo 115, lo que se hace a través del modelo 180. Se trata del resumen anual de las retenciones declaradas cada trimestre, en el que además se detalla la identidad de los perceptores (arrendadores) y las referencias catastrales de los inmuebles objeto de nuestros contratos de arrendamiento.

Nota: Error al darse de alta en el modelo 115

Si a la hora de presentar el modelo 115 nos damos cuenta de que se ha cometido un error dando de alta en la empresa en el modelo, cuando no está obligada a ello, deberemos presentar antes del fin del período de presentación un modelo 036 para dar de baja la empresa en el modelo en Hacienda. Deberemos, además, acompañarlo de un escrito en el que se explique y justifique el motivo de la baja, alegando el error y aportando la documentación que demuestre que no existe la obligación de presentar este modelo.