Uno de los grandes objetivos de cualquier emprendedor es ver prosperar su empresa. Por eso, saber cómo calcular la rentabilidad de una empresa es algo fundamental. En esta guía te ayudamos a entender conceptos clave como umbral de rentabilidad, margen de beneficio o rentabilidad neta.

¿Cómo conocer la rentabilidad de mi empresa?

Existen una serie de ratios que miden diferentes variables económico-financieras de nuestra empresa. Cada uno nos proporcionará información importante sobre un aspecto, y su valoración en conjunto nos ayudará a entender el grado de viabilidad o rentabilidad de la actividad.

De una u otra forma, todos ellos van a comparar el resultado de la compañía con distintas partidas del o cuenta de pérdidas y ganancias, y a analizar el grado de eficiencia en la utilización de sus activos en función de como se gestionen las operaciones.

Los resultados serán ratios, es decir: porcentajes. Por lo que hay que tener en cuenta que, aún en caso de ratios elevados, los valores en términos absolutos pueden no resultar significativos.

¿Qué significa “rentabilidad de empresa”?

En general, podemos definir rentabilidad como la utilidad o ganancia, presente o futura, en función del coste o inversión realizada. Asociamos también a ello la viabilidad, puesto que para que una inversión sea viable además debe ser rentable.

Por ejemplo, si se realiza una inversión de 50.000 €, y se prevé una ganancia anual de 10.000 €, la rentabilidad de la inversión será de: 10.000 / 50.000 * 100 = 20% (anual).

Indicadores para valorar la rentabilidad de mi empresa

Existen diferentes indicadores que nos ayudarán a determinar los negocios con suficiente rentabilidad para llevarlos a cabo y los que no.

La rentabilidad determina de forma cuantitativa si una empresa utiliza eficientemente sus recursos. Su resultado y análisis es importante tanto de forma interna para la propia empresa como para que sus accionistas, presentes o futuros, conozcan la ganancia que reciben por el capital invertido.

Para ello, vamos a citar brevemente algunos ratios que nos aportarán información sobre diferentes aspectos de nuestras cuentas, pero si quieres ampliar información sobre los mismos, puedes hacerlo en esta entrada sobre los ratios de rentabilidad.

Umbral de Rentabilidad o Punto Muerto

Puede tratarse del primer cálculo que debamos realizar en el momento de iniciar nuestra andadura empresarial, o incluso antes. Se define como la facturación mínima necesaria para que la empresa sea rentable. Es decir: nuestro objetivo de facturación (en número de unidades).

De forma más completa: es el número de unidades de productos o servicios que habremos de vender para cubrir todos los costes fijos y variables asociados a esas ventas.

Umbral de rentabilidad = Coste Fijo total / Margen de contribución

- Margen de contribución = Precio de Venta – Coste Variable

- Costes fijos totales: aquellos en los que vamos a incurrir con independiencia de que vendamos o no.

- precio de venta medio de nuestros productos.

- Coste variable por unidad vendida (coste variable medio)

▷ Quizá te interese:

Rentabilidad neta sobre ventas

Refleja la rentabilidad neta final por euro vendido.

Rentabilidad neta sobre ventas = Beneficio neto / Ventas

- Beneficio neto = Beneficio bruto (BAIT) – intereses – impuestos – amortizaciones

Rentabilidad económica

Analiza la eficiencia de la propia empresa o con la que utiliza el activo.

Rentabilidad económica = BAIT / Activo Total

- Rentabilidad económica = Beneficio antes de intereses e impuestos / Activo Total

- BAIT = Beneficio antes de intereses e impuestos

- Beneficio bruto = Beneficio de explotación = Ingresos explotación – Gastos explotación

- Activo total = Conjunto de bienes y derechos de cobro de la empresa = 100

Rentabilidad financiera

Mide el beneficio que obtienen los accionistas sobre el capital que han invertido en la sociedad, es decir: la rentabilidad de los inversores. Se conoce por sus siglas en inglés: ROE (Return On Equity).

Rentabilidad financiera = Beneficio neto / Fondos propios

- Beneficio neto = Beneficio bruto (BAIT) – intereses – impuestos – amortizaciones

- Fondos propios = Capital + resultado otros ejercicios

Ejemplo de análisis de empresa

Imaginemos que una empresa presenta los siguientes datos en su balance y cuenta de resultados:

- Costes fijos totales: alquiler, suministros, personal (lo consideraremos fijo en nuestro ejemplo) = 500 + 200 + 1500 = 2.200 € mensuales

- Precio de venta medio de los productos = 100 € / unidad

- Coste variable medio de los productos = 60 € / unidad

- Beneficio neto = Beneficio bruto (BAIT) – intereses – impuestos – amortizaciones = 3.000 – 300 – 500 – 200 = 2.000 €

- Ventas totales = 8.000 €

- Activo – Amortización – Provisiones = 10.000 – 1.000 – 500 = 8.500 €

- Beneficio de explotación = Ingresos explotación – Gastos explotación = 8.000 – 5.000 = 3.000 €

- Beneficio antes de intereses e impuestos (BAIT) / Activo Total = 3.000 / 10.000 €

- Fondos propios = Capital + resultado otros ejercicios = 6.500 € + 500 € = 7.000 €

Podemos conocer fácilmente su situación económico-financiera incluyendo esos datos en los ratios que hemos visto:

Umbral de Rentabilidad o Punto Muerto

Umbral de rentabilidad = Coste Fijo total / Margen de contribución

UR = PM = 2200 / (100 – 60) = 55 unidades (mensuales)

- Margen de contribución = Precio de Venta – Coste Variable

- Costes fijos totales: 2200 € mensuales

- Precio de venta medio de nuestros productos = 100 €/unidad

- Coste variable medio = 60 €/unidad

*Resultado: Necesitaré vender 55 unidades mensuales para cubrir todos los costes. A partir de ahí comenzaré a tener beneficios.

Rentabilidad neta sobre ventas

Rentabilidad neta sobre ventas = Beneficio neto / Ventas

RN s/ Vtas = (3000 – 300 – 500 – 200) / 8000 * 100 = 25 %

- Beneficio neto = Beneficio bruto (BAIT) – intereses – impuestos – amortizaciones

*Resultado: Se consigue una ganancia neta de 25 € por cada 100 € vendidos

Rentabilidad económica

RE = BAIT / Activo Total

RE = 3000 / 10000 * 100 = 30 %

- Rentabilidad económica = Beneficio antes de intereses e impuestos / Activo Total

- BAIT = Beneficio antes de intereses e impuestos = 3000

- Activo total = Conjunto de bienes y derechos de cobro de la empresa = 10000

*Resultado: La empresa arroja una rentabilidad del 30 % con los bienes y derechos que posee

Rentabilidad financiera

ROE = Beneficio neto / Fondos propios

ROE = 2000 / 7000 * 100 = 28,57 %

- Beneficio neto = Beneficio bruto (BAIT) – intereses – impuestos – amortizaciones = 2000

- Fondos propios = Capital + resultado otros ejercicios = 7000

*Resultado: Los accionistas reciben una ganancia del 28,57% por el capital que han invertido en la sociedad.

Calculadora para analizar la rentabilidad de tu empresa

Simplemente introduciendo unos simples datos de tu actividad podrás conocer información muy importante sobre la viabilidad empresarial o de alguno en que estés pensando invertir:

- Las unidades mínimas que tendrás que vender o el número de servicios que realizar para cubrir costes y comenzar a tener beneficios.

- La rentabilidad que estás obteniendo por la inversión que has realizado.

Umbral de rentabilidad o Punto muerto

- Fórmula: Umbral de rentabilidad = Coste Fijo total / Margen de contribución

- Donde: Margen de contribución = Precio de Venta – Coste Variable

*Introduce las siguientes variables:

- Costes fijos totales

Gastos que se van a tener con independencia de que se venda o no (en cómputo mensual).Por ejemplo: en un restaurante sería el gasto en alquiler, en suministros, limpieza, personal, etc

- Precio de venta medio

Por ejemplo: en un restaurante sería el precio medio que paga cada clientes por una comida.

- Coste variable medio

Por ejemplo: en un restaurante sería el coste medio que costaría servir una comida a un cliente, excluyendo los costes fijos (alimentos…)

El resultado será el número de unidades mensuales que habremos de vender de nuestro producto para cubrir costes y, a partir de la siguiente unidad vendida, comenzar a obtener beneficios. Por tanto, presentará un mejor resultado cuanto menor sea ese valor.

Introduce las siguientes variables:

Tu resultado

Necesitarás vender

0

unidades mensuales para cubrir todos los costes.

Rentabilidad de la inversión

- Fórmula: Rentabilidad = ganancia / inversión * 100

- Donde: Ganancia = Beneficio neto = Ingresos – Gastos totales

Introduce las siguientes variables:

- Ingresos de ventas mensuales

Por ejemplo: un restaurante que abre 25 días al mes, con 10 mesas para 4 comensales y dos turnos de comida, pero que de media sólo están ocupadas 7 de las 10 mesas, y que presente un precio medio por comensal de 20 €, tendrá unos ingresos mensuales de: 25 * 10 * 4 * 2 * 7/10 * 20 € = 28. 000 €.

- Gastos mensuales totales

Incluidos intereses, impuestos y amortizaciones

Por ejemplo: si el restaurante presentara un gasto en mercancía de 3.500 € al mes, 5 trabajadores con un coste salarial mensual de 10.000 y 5.000 de Seguridad Social, alquiler de 800 € y gastos de suministros de 900 €, además de 700 de intereses bancarios, 800 mensuales de impuestos y 500 de amortización de inmovilizado, tendrá unos gastos mensuales de:

3.500 + 10.000 + 5.000 + 800 + 900 + 700 + 800 + 500 = 22.200 €

[Ganancia = Beneficio neto = 28.000 – 22.200 = 5.800 €]

- Inversión

Capital aportado por el socio o los socios de la empresa (fondos propios).

El resultado será la rentabilidad mensual que obtienen los inversores por el capital que han aportado. Será más beneficioso cuanto mayor sea el ratio resultante.

Introduce las siguientes variables:

Tu resultado

La rentabilidad que obtendrías sería de

0 €

al mes.

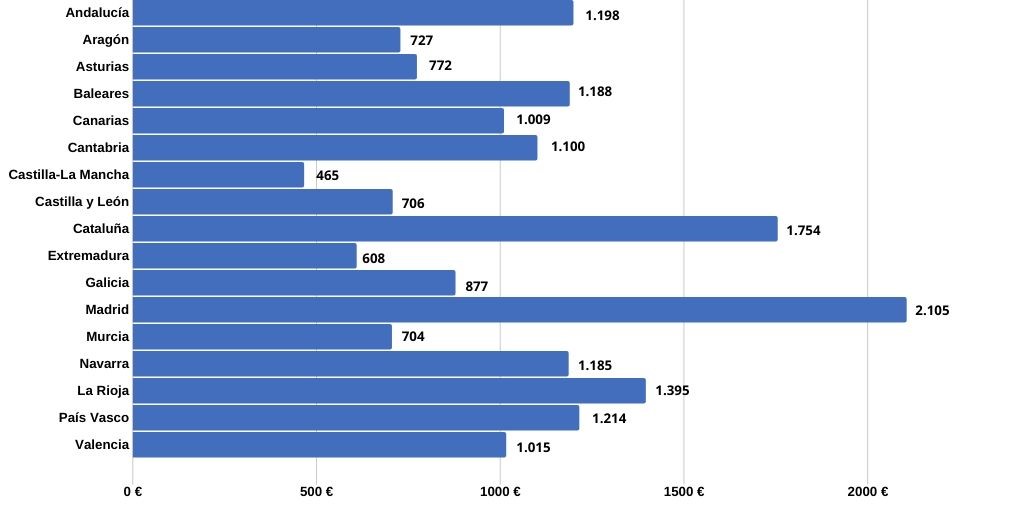

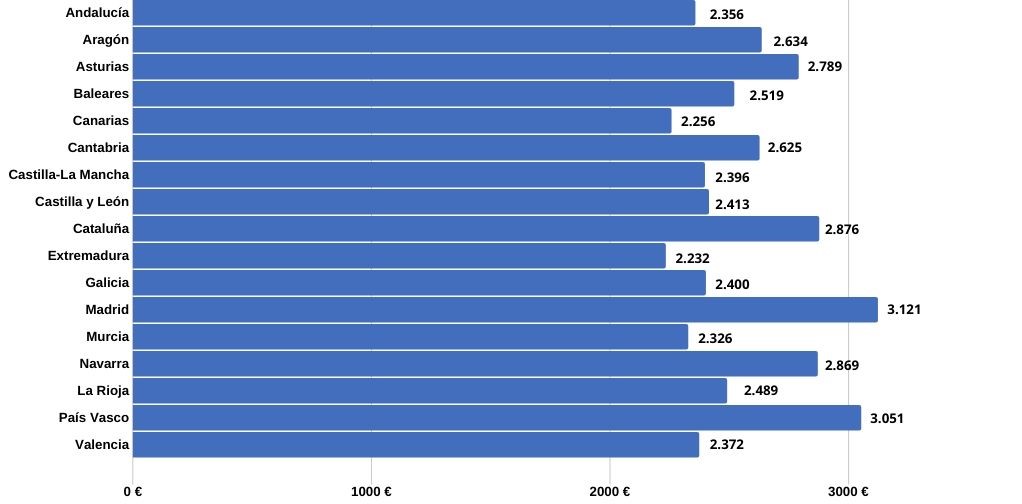

Rentabilidad empresarial por Comunidades Autónomas

Veamos los valores en los que se mueven las Comunidades Autónomos según algunas variables: precio de alquiler, gastos de constitución de una Sociedad Limitada, suministros, IBI y coste laboral

Variables de Análisis

Hemos analizado una serie de variables que pueden resultar relevantes a la hora de tomar la decisión sobre dónde invertir o de qué manera:

Precio del alquiler

Es un coste fijo que puede ser importante para la empresa y que presenta variaciones muy importantes según la comunidad, llegando a quintuplicarse de unas a otras.

Gastos iniciales S.L.

Gastos iniciales S.L.

Gastos iniciales S.L.

Gastos iniciales S.L.Nos referimos a gastos de capital mínimo, constitución, notaría y registro, alta en suministros y gestión de licencias. No es la variable con más dispersión, aunque haya diferencias de hasta 1.000 €, ni la más relevante, puesto que sólo se pagará una vez. Sin embargo, la incluimos en el estudio porque al inicio de una actividad estos gastos fijos sí que resultan significativos.

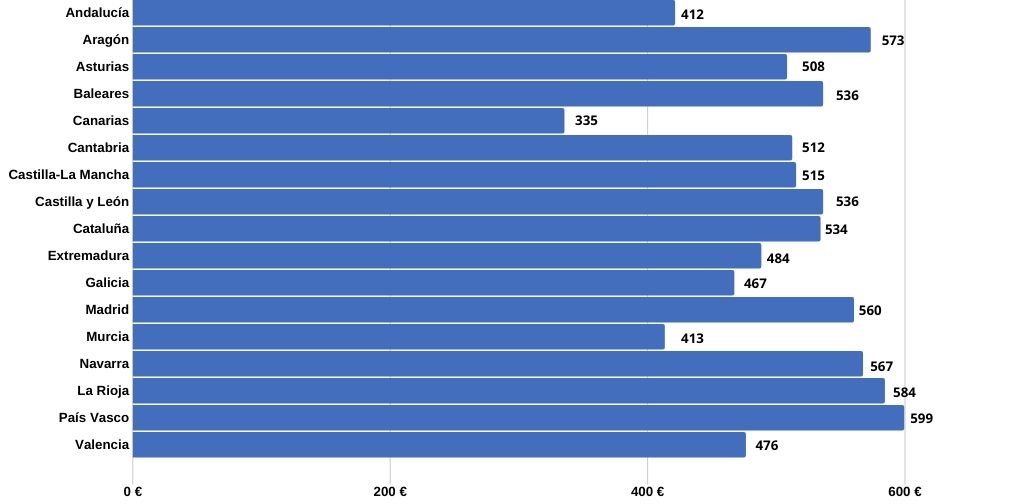

Suministros

Suministros

SuministrosLa electricidad, calefacción, teléfono, internet, etc, sí que son gastos fijos y recurrentes a lo largo del tiempo. Por lo que son motivo de análisis.

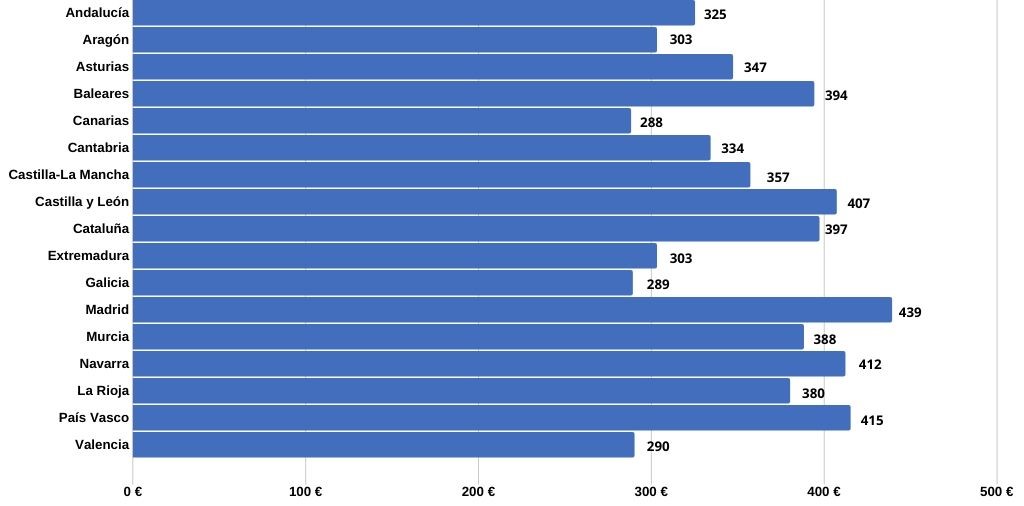

IBI

IBI

IBI

IBILo utilizamos como medida del valor del suelo por autonomía. Siempre a título orientativo, puesto que dentro de una misma comunidad puede diferir enormemente dependiendo de la localidad. No obstante, estas variables sirven también para hacerse una idea del coste global de la vida en cada región. A la postre, ello siempre acabará repercutiendo en el nivel de gasto de nuestra compañía, pero también en el nivel de ingresos.

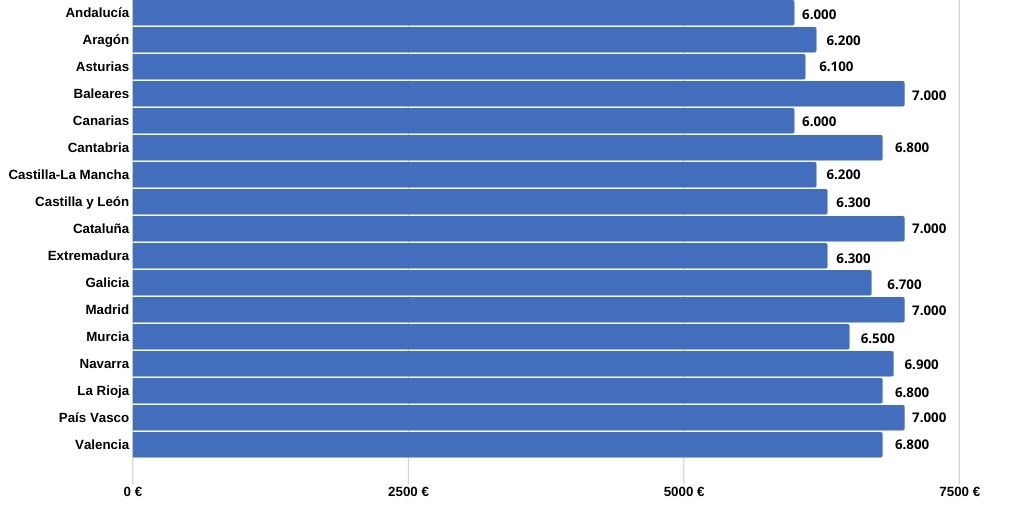

Coste laboral

Coste laboral

Coste laboral

Coste laboralPor lo general, el gasto en personal acostumbra a ser el mayor al que se enfrenta una compañía. Es por ello que es imprescindible incluirlo en el estudio. Además, es un gasto recurrente y que presenta claras diferencias entre unos lugares y otros.

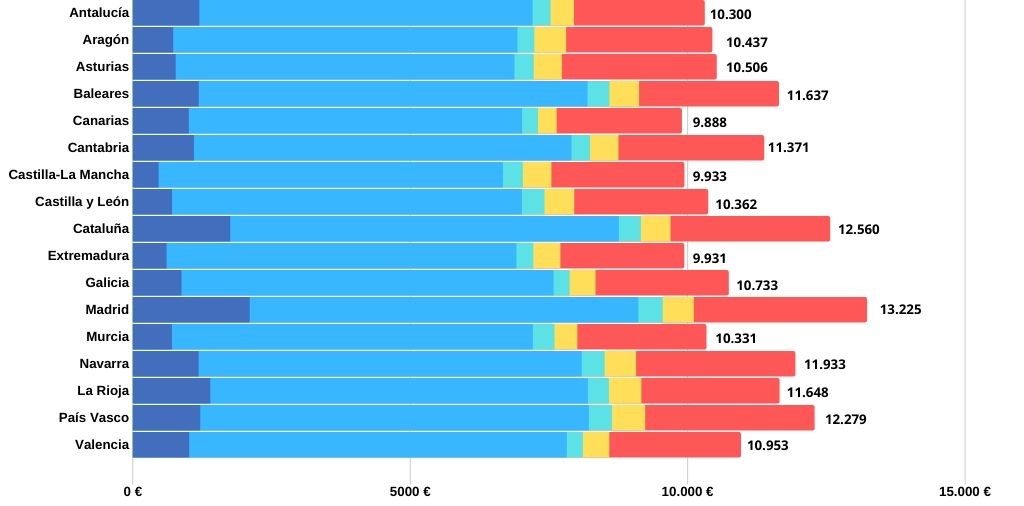

Inversión total

Inversión total

Inversión total

Inversión totalAhora vemos los resultados sumando las anteriores variables (ten en cuenta que el cálculo es solo por un mes, y por un empleado), tomando los valores medios de cada Comunidad Autónoma.

Análisis por comunidades

Análisis por comunidades

Análisis por comunidadesEn función de los resultados que desprenden las variables analizadas, podemos hacer un esquema mental de la manera en que van a influir en la rentabilidad de empresa, en caso de instalarnos en una u otra comunidad. Cabe señalar que los datos están tomados por capitales autonómicas, sabiendo que existirán variaciones significativas con respecto a otras ciudades de esas mismas regiones, pero nos servirán de forma orientativa para hacernos una idea del perfil de cada localización.

Andalucía

El precio del alquiler es alto, aunque se equilibra con unos gastos en suministros bajos. El gasto en personal está en la media. De forma global, puede considerarse como dentro de la media nacional. Apto para todo tipo de empresas.

Aragón

El caso contrario al andaluz: IBI y alquiler bajo que se compensa con unos suministros muy elevados. El coste laboral en la media. Apto para todo tipo de empresas.

Asturias

El precio de un local será asequible, pero el perfil del personal es cualificado con salarios por encima de la media. Puede ser una localización atractiva para inversiones tecnológicas o automatizadas.

Baleares

Es una comunidad con un coste de la vida muy elevado dentro de la media del país. Todos los indicadores son altos debido al gran atractivo de la ubicación. Ello lo hace recomendable para empresas que proporcionen un gran valor añadido; que estén dispuestos a realizar una importante inversión a cambio de elevados márgenes futuros.

Canarias

Todos los indicadores de la Comunidad Canaria están entre los más bajos de España. Eso minimiza el riesgo de cualquier inversión, por lo que puede ser un lugar adecuado para lanzarse a testear modelos de empresas que no requieran por término general desplazamientos entre provincias.

Cantabria

Los gastos mensuales están dentro la media, excepto el de personal que está por encima. Al igual que el Principado de Asturias, es interesante para inversiones en tecnología de la información en entornos cualificados.

Castilla La Mancha

Destaca el coste muy bajo del alquiler, por lo que resultaría adecuado para aquellas que necesiten vastos terrenos para su actividad; como es el caso del sector primario (agricultura, ganadería, apicultura, explotación forestal…).

Castilla y León

De un perfil similar al de Castilla La Mancha, presenta mucho terreno y a bajo precio sobre el que construir o alquilar, además de unas buenas comunicaciones. Pueden aprovecharlo empresas que necesiten extensos centros de trabajo.

Cataluña

La comunidad catalana, y en especial su capital Barcelona, es uno de los lugares más atractivos de Europa para desarrollar una compañía. Ese excepcional escaparate, también hace que los costes por instalarse allí sean también los más elevados del país. Las empresas que quieran radicarse en esa autonomía deberán esperar una gran rentabilidad, que les permita no preocuparse por los importantes gastos de explotación.

Extremadura

El perfil de Extremadura es similar al de Castilla-León o Castilla-La Mancha, con costes muy bajos tanto por la instalción como por el desarrollo habitual de la empresa. Es por ello que el riesgo de la inversión tiene menos riesgo e incertidumbre. Sería seguramente una buena elección para actividades en las que predomine la rotación sobre el margen.

Galicia

Las variables están, de forma global, dentro de la media española. Al igual que Aragón o Andalucía, es apta para todo tipo de actividades.

Madrid

Como podía imaginarse, los valores de Madrid son los más altos del país. El hecho de ser la capital de España, su perfecta ubicación y excelentes comunicaciones le otorgan un atractivo singular, pero también singulares costes, que hacen que instalarse en esa comunidad sea sólo apto para proyectos consolidados, que aporten las mayores rentabilidades y permitan asumir por ello una inversión intensiva.

Murcia

Costes dentro de la media con alquileres y suministros bajos: nuestro gasto por el establecimiento no será un problema. Es una buena opción a aprovechar para aquellos proyectos del sector primario.

Navarra

La comunidad foral presenta unos indicadores similares a los del País Vasco, aunque algo más livianos. Si evaluamos bien el proyecto en el que invertir, podremos conseguir elevadas ganancias.

La Rioja

Tiene una dinámica de costes altos, pero no tanto como sus vecinos de Navarra y País Vasco. Pueden encajar empresas de un perfil similar a las que puedan arraigarse en esas comunidades pero que no estén dispuestas a asumir tantos riesgos.

País Vasco

La comunidad autónoma vasca es uno de los territorios españoles con un nivel de vida más elevado. Tanto los costes iniciales como los de establecimiento y personal serán muy elevados a lo largo de toda la vida de nuestra actividad. A cambio, los ingresos también serán mayores, y podremos contar con mayores márgenes en algunos sectores o servicios. Si asumimos el riesgo y acertamos, obtendremos los mayores beneficios.

Valencia

Las variables están, en términos generales, dentro de la media. Apto para todo tipo de proyectos de inversión.

Esperamos que la INFO de este artículo te sirva para determinar la rentabilidad de tu empresa. Si necesitas más ayuda te recomendamos ponerte en contacto con nuestra asesoría contable.