Es posible que hayáis oído mencionar más de una vez el concepto de EBITDA, pero si no tenéis muy claro qué es o qué nos indica respecto a una empresa, en esta entrada vamos a explicarlo, además de ver cómo se calcula e interpreta.

¿Qué es el EBITDA?

El EBITDA es uno de los indicadores financieros imprescindibles para poder realizar cualquier análisis de una empresa. Atendiendo a qué significa EBITDA, sus siglas provienen del inglés: Earnings before interest, taxes, depreciation and amortization y en su traducción encontramos exactamente qué es el EBITDA: el beneficio bruto de explotación de la empresa calculado antes de deducir los gastos financieros, es decir, ganancias antes de intereses, impuestos, depreciaciones y amortizaciones.

¿Para qué sirve el EBITDA?

Ya lo hemos adelantado con la definición, el EBITDA de una empresa sirve para determinar si esta está siendo rentable o no.

El EBITDA nos muestra si una empresa funciona más allá de cómo se financia, es decir, de las deudas que tenga contraídas. Además, al no tenerse en cuenta los impuestos nos proporcionar una análisis más objetivo del flujo de dinero disponible, es decir, que nos sirve para ver la solvencia de la empresa y el dinero del que dispone para hacer frente a sus deudas, dando una imagen más fiel de lo que se gana o se pierde a partir de la mera actividad.

Permite, además comparar unas empresas con otras, puesto que la cifra que arroja el EBITDA es completamente objetiva y no tiene en cuenta aspectos diferentes como los impuestos que aplica cada país, los costes de amortización o las deudas de las empresas.

En definitiva, el EBITDA sirve para analizar objetivamente la capacidad productiva de una empresa y comparar compañías entre sí, especialmente cuando operan bajo diferentes circunstancias y entornos.

▷ ¿Cómo realizar el cálculo del EBITDA?

El EBITDA se calcula a partir del resultado final de explotación de la empresa sin incorporar los elementos financieros, los tributarios, las depreciaciones y la recuperación de la inversión.

Para esto antes debemos conocer el EBIT, es decir, el beneficio bruto antes de intereses e impuestos (del inglés Earning befote interst and taxes). El EBIT se calcula así:

Fórmula del EBITDA

Cuando tengamos calculado el EBIT, ya podemos pasar a calcular el EBITDA con esta fórmula:

Cómo podéis ver, es un cálculo muy sencillo de hacer. Pasemos a ver cómo se interpreta el resultado que puede arrojar.

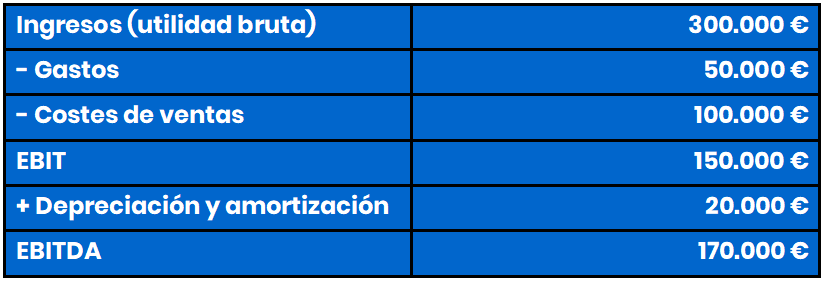

Veamos cómo se calcula el EBITDA con un ejemplo:

Nuestra empresa tiene unos ingresos en el estado de resultados de 300.000 euros, unos gastos de 50.000 euros y costes de ventas de 100.000 euros. Mientras el coste por depreciaciones y amortizaciones ha sido de 20.000 euros.

¿Cómo interpretar el resultado?

El EBITDA puede arrojar dos tipos de resultados: posivito o negativo. Pero para interpretarlo de una manera adecuada hay que tener en cuenta ciertas consideraciones al respecto.

El EBITDA no tiene como fin medir la liquidez generada por la empresa, puesto que es un indicador no incluye otras salidas de tesorería como los pagos financieros tanto por intereses como por la devolución del principal de los préstamos o las ventas y compras que todavía no han hecho efectivas.

Tampoco tiene en cuenta las inversiones productivas realizadas ni el pasado ni el período actual que se esté midiendo.

Y obtener un EBITDA elevado puede ser consecuencia de tener un elevado grado de apalancamiento de la deuda, por lo que la capacidad real de obtener beneficios puede verse reducida de forma considerable.

EBITDA positivo

Así, cuando EBITDA es positivo, en principio querría decir que el negocio es rentable, eso sí, teniendo en cuenta esas consideraciones que hemos mencionado, porque puede que un EBITDA no sea sinónimo de una buena gestión, sino de que alto grado de endeudamiento, por ejemplo. Así que la rentabilidad final dependerá de la gestión respecto a las políticas de financiación, tributación y amortización de la empresa.

EBITDA negativo

Y cuando el EBITDA es negativo significa que estamos ante una empresa que no resulta rentable y que muy posiblemente sea incapaz de hacer frente a deudas e impuestos.

En definitiva, el EBITDA por si solo no nos sirve más allá de darnos de un primer vistazo la rentabilidad de la empresa, por lo que lo normalmente se considera junto a otros aspectos en el análisis de la empresa, como el EBITDA sobre ventas o el valor de mercado de los activos de la empresa a través del ratio EV/EBITDA.

Integración en la cuenta de resultados

El EBITDA está integrado en la cuenta de resultados de la empresa, forma para de la estructura de este estado financiero junto a otros indicadores, y aparece bajo el nombre “Utilidad sobre flujo”.

Es importante no confundir el EBITDA ni con el flujo de caja ni con el resultado bruto de la explotación, puesto que son conceptos que tienen en cuenta deferentes elementos.

Ventajas de utilizar el EBITDA

Aunque, cómo hemos dicho más arriba, el EBITDA debe tener en consideración con otros aspectos para obtener una mejor radiografía de la situación de la empresa, por sí solo calcularlo tiene algunas ventajas a considerar:

- Es una forma rápida para calcular el flujo estimado de efectivo que tiene disponible la empresa. Ya que refleja el dinero del que dispone la empresa para pagar las deudas contraídas, una vez se han restado los gastos más importantes.

- Es un tipo ratio que nos permite ver de forma sencilla la solvencia de la empresa y comprobar si podrá hacer frente a sus gastos.

- Además, se usa mucho para comparar empresas entre sí, puesto que a través de él se pueden hacer comparativas de datos históricos y datos de la industria. El EBITDA ofrece información activa, libre de apalancamiento financiero debido a costes de amortización o impuestos, que en determinados sectores pueden ser muy elevados.

Diferencias entre EBIT y EBITDA

Ya hemos visto que para calcular el EBITDA nos hace falta conocer el EBIT primero, por lo que aunque puedan parecer lo mismo, hay diferencias entre el EBIT y el EBITDA. Dichas diferencias están en las depreciaciones y amortizaciones, puesto que el EBIT no las tiene en cuenta para su cálculo, ya que este indicador son las ventas menos los costes y gastos de operación antes de impuestos e intereses.

El EBIT expone los resultados de la empresa en la fase anterior a conocer el beneficio o utilidad neta de la misma.

En resumen, el EBITDA nos sirve para ver en una prima instancia y de forma rápida la salud financiera de la empresa, pero será necesario ponerlo en relación a otros elementos para poder sacar un mejor análisis de la rentabilidad y viabilidad de la empresa.