Si quieres saber si tu empresa o está cubriendo o no los costos variables de producción de uno o varios productos, necesitas saber qué es el margen de contribución; en esta entrada te explicamos en qué consistes y cómo calcularlo.

¿Qué es el margen de contribución?

El margen de contribución se define en la contabilidad de gestión como la capacidad de la empresa para cubrir sus costos variables con las ventas. Es decir, es el ingreso por ventas menos el costo variable total incurrido en los productos. Este margen servirá para cubrir el costo fijo total y la cantidad sobrante (si la hay), será la ganancia obtenida por la empresa con esas ventas.

El margen de contribución de un producto o grupo de productos o para todo el volumen de ventas lo determina la empresa, de manera que para que esta obtenga un beneficio de sus operaciones comerciales, el margen debe ser mayor que los costos fijos.

¿Para qué sirve calcular el margen de contribución?

Calcular el margen de contribución es importante para cualquier tipo de negocio, ya que no solo sirve para evaluar la rentabilidad de la empresa, sino que también permite conocer los márgenes que tienen las diferentes líneas de producto.

El cálculo de este margen sirve para determinar qué producto o productos cuentan con un mayor margen y cuáles tienen un menor rendimiento y, por lo tanto, apenas generan beneficios. De esta manera, se puede establecer la política de precios de la empresa para cada producto o línea de producto.

Puesto en relación con otros valores, sirve para determinar, por ejemplo, si la empresa gana o pierde o determinar qué clientes son más valiosos. Así, se pueden elaborar estrategias para reducir los costes variables del uso de materias primas o del proceso de producción, aumentar los esfuerzos de venta o procurar costes fijos más bajos.

▷ ¿Cómo se calcula el margen de contribución? Fórmulas

Para saber cómo calcular el margen de contribución, hay que tener en cuenta que existen dos tipos de margen: por unidad y total, cada uno cuenta con su propia fórmula para calcularlo.

El margen de contribución unitario o por unidad es la diferencia entre el precio por unidad (p) y los costes variables por unidad (c) e indica cuánto contribuye un producto o servicio a los costes fijos por unidad:

- MC = p – c

Cabe señalar que en este caso, también se puede referir a la medida por unidad del margen operativo bruto de un producto, ya que se calcular simplemente como el precio del producto menos sus costos variables.

El margen de contribución total es la multiplicación del margen de contribución por pieza (mc) y la cantidad de ventas (x). Sirve para determinar cuánto ha contribuido a la economía de la empresa el producto o los servicios en total, dentro de un período de tiempo determinado.

- MC = mc * x

Además, el margen de contribución también se puede expresar de forma porcentual, conociéndose como indicador de margen de contribución, se expresa como un porcentaje del ingreso total:

- Indicador de MC = (p – c / p) * 100

Así funciona el margen de contribución

Para determinar tanto el margen de contribución unitario como el total, se puede recurrir al cálculo de margen de contribución de un solo nivel, que proporciona información sobre la rentabilidad general de la empresa; o el cálculo de margen de contribución multinivel, que sirve para examinar la rentabilidad de productos individuales, grupos de productos o unidades de negocio.

A esto también se puede añadir el llamado margen de contribución relativo, que permite a la empresa optimizar el programa de producción-

Margen de contribución de un solo nivel

El cálculo del margen de contribución de un solo nivel nos llevará a determinar el resultado operativo al restar los costes fijos totales del margen de contribución total. En este tipo de margen no hay diferenciación en los costes fijos, ya que no se consideran influyentes para el período en cuestión. El resultado operativo determina las ganancias o las pérdidas del negocio en cuestión.

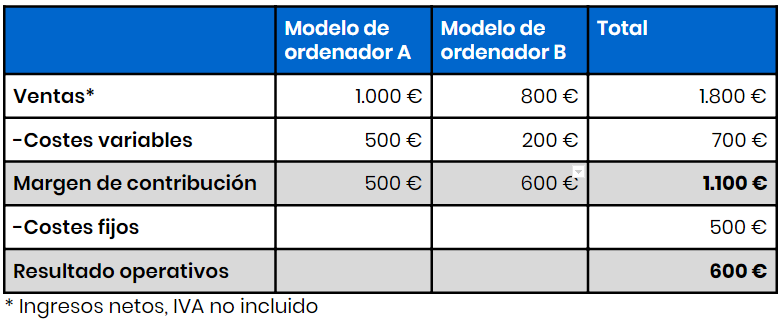

Ejemplo

Calcularemos el margen de contribución para cada ingreso parcial (el modelo de ordenador) restando los costes variables de dicho ingreso. De manera que el modelo de ordenador A genera unos ingresos de 1.000 euros y unos costes variables de 500 euros. Su margen de contribución es de 500 euros (MC = 1.000 – 500). Mientras que el margen de contribución del modelo de ordenador B es de 600 euros (MC = 800 – 200).

Sumamos los márgenes de contribución individuales y obtenemos el margen de contribución total, en este caso 1.100 euros (MC total = 500 + 600).

Ahora restamos los costes fijos del margen de contribución total para determinar el resultado operativo. En nuestro ejemplo, son los 1.100 euros menos 500 euros de costes fijos, de manera que el resultado operativo sería de 600 euros.

Margen de contribución multinivel

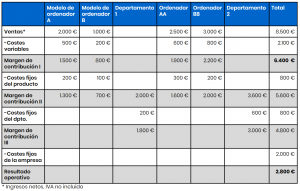

El cálculo del margen de contribución multinivel considera los costes fijos en varios niveles separados; esta diferenciación se puede expresar de formas diferentes (en el ejemplo que veremos a continuación, se una diferencia entre los costes fijos que se pueden asignar al producto individual, los que se asignan al departamento de la empresa y los que se asignan a toda la compañía).

El objetivo del cálculo de este tipo de margen de contribución es determinar la rentabilidad de ciertos productos de referencia específicos de la manera más precisa posible.

Los costes fijos específicos del producto son aquellos que pueden asignarse con precisión a un producto (siguiendo nuestro ejemplo, un equipo de soldadura para la producción del ordenador A).

Los costes fijos de departamento son aquellos que provienen de una unidad de negocio concreta (en nuestro ejemplo, la planta de producción de ordenadores).

Los costes fijos de la empresa son los costes fijos generales que no se pueden asignar a un producto o área de negocio (por ejemplo, los salarios).

Ejemplo

Primero determinaremos el margen de contribución de cada producto individual y después sumar las cantidades individuales (que en el ejemplo son 4) al margen de contribución I.

Una vez tengamos el margen de contribución específico del producto, hay que restar a cada uno de ellos los costes asociados fijos, con ello obtendremos el margen de contribución II para cada producto. Sumamos estos márgenes de contribución II de cada producto de un departamento y obtenemos el margen de contribución II para este departamento. La suma de los totales de cada departamento (1 y 2) da como resultado el margen de contribución II del negocio en general.

Restaremos los costes fijos de departamento de forma individual del margen de contribución II del departamento, este resultado nos dará el margen de contribución III para cada departamento. Sumamos los respectivos márgenes de contribución III para obtener el margen de contribución III del negocio en general.

Finalmente, para obtener el resultado operativo, restaremos los costes fijos de la empresa del margen de contribución III.

Margen de contribución relativo

El margen de contribución relativo compara el MC por unidad con el denominado factor de congestión (los conocidos como cuellos de botella en la producción). Sirve para optimizar el programa de producción en caso de que las capacidades sean limitadas. El objetivo es maximizar el margen de contribución de la unidad de producción correspondiente. Se calcula con la siguiente fórmula:

- Margen de contribución relativo = MC por unidad / Facto de congestión por unidad

Ejemplo

Siguiendo con nuestros ordenadores, el MC por unidad para el modelo de ordenador A es de 100 euros, mientras que su producción requiere el tiempo de montaje de una hora por parte de un empleado. Por su parte, el modelo de ordenador B tiene un tiempo de producción de 30 minutos y su MC por unidad es de 60 euros.

Margen de contribución relativo para ordenador A:

MCR = 100 € / 1h = 100 €/h

Margen de contribución relativo para ordenador B:

MCR = 60 € / 0,5 h = 120 € /h

Así, si el empleado encargado del montaje representa el factor de congestión en la producción y venta de ordenadores, es decir, que todas los demás montadores tienen una capacidad mayor, el ordenador B aportará un mayor margen de contribución que el A, por lo que debería tener preferencia a la hora de producirse.

Diferencias entre el margen de contribución y el margen bruto

Mientras que el margen de contribución es la diferencia entre los costes variables y el precio de venta de los productos comercializados, el margen bruto (o utilidad bruta) es la diferencia entre los ingresos de la compañía (el precio de venta de los productos) y los costes fijos más los costes variables.

Resultados del análisis del margen de contribución

De los resultados que obtengamos del cálculo del MC podremos realizar un análisis para determinar cuánto está contribuyendo determinado producto comercializado por cualquier entidad, de forma que podremos saber cuán rentable resulta dicho producto.

Estos son los resultados que podemos encontrarnos del cálculo del MC:

- Cuando el MC es positivo es que se puede absorber el coste fijo y, por lo tanto, se está generando la ganancia esperada. Cuanto mayor sea el margen de contribución, mayor será la utilidad, es decir, que mayores ingresos tendrá la empresa.

- Cuando el MC sea igual al coste fijo es que no se estará obteniendo ninguna ganancia, no se genera utilidad y se dice que la empresa o negocio está en el punto de equilibrio, puesto que ni gana ni pierda nada.

- Cuando el MC es menor que los costes fijos, es que los ingresos no llegan a cubrir los costes fijos, lo que quiere decir que están generando pérdidas y habrá que tomar decisiones para evitar perder más dinero.

- Cuando el MC es negativo la empresa estaría en un punto muerto, donde las ganancias ni cubren los costes fijos ni los costes variables. Es el peor escenario posible para una empresa o negocio.

Ventajas y desventajas del margen de contribución

Entre las ventajas tenemos que este tipo de margen se calcula de manera sencilla y puede convertirse en una medida en unidades dividiéndolo entre la cantidad de unidades vendidas. Esta medida puede servir para conocer la cantidad de ganancias que se obtendrán por cada unidad vendida después de alcanzar el punto de equilibrio.

Así mismo, el cálculo del margen de contribución total es útil para determinar si están produciendo pérdidas o ganancias en la empresa con determinados productos.

Además, este cálculo se realiza con cifras ya existentes, de manera que solo deben determinarse los costos fijos y los costos variables.

Como permite conocer el punto de equilibro, es una herramienta que nos permite determinar cuántos ingresos se deben generar para cubrir los costes del negocio y así poder establecer objetivos para el crecimiento y expansión de la empresa.

Por otro lado, su principal desventaja es que requiere de supuestos no completamente realistas; por ejemplo, supone que el precio venta es constante y no consideraría descuentos para grandes pedidos. O que se produce o vende la misma cantidad de unidades.

Así mismo, no es sencillo clasificar costes fijos y variables en la práctica, ya que a veces esa diferenciación no es tan clara.

Esperamos que esta entrada os haya resultado de utilidad y lo tengáis en cuenta como una herramienta más para ayudaros a determinar la rentabilidad de vuestra empresa.