Prácticamente todo el mundo debe manejar en su vida una nómina, bien sea como empresario o como empleado. Sin embargo, frecuentemente se desconoce, en mayor o menor medida, qué significa la información que contiene.

En este artículo vamos a explicar de forma sencilla y concisa los distintos apartados que la componen, para que sepáis cómo entender una nómina.

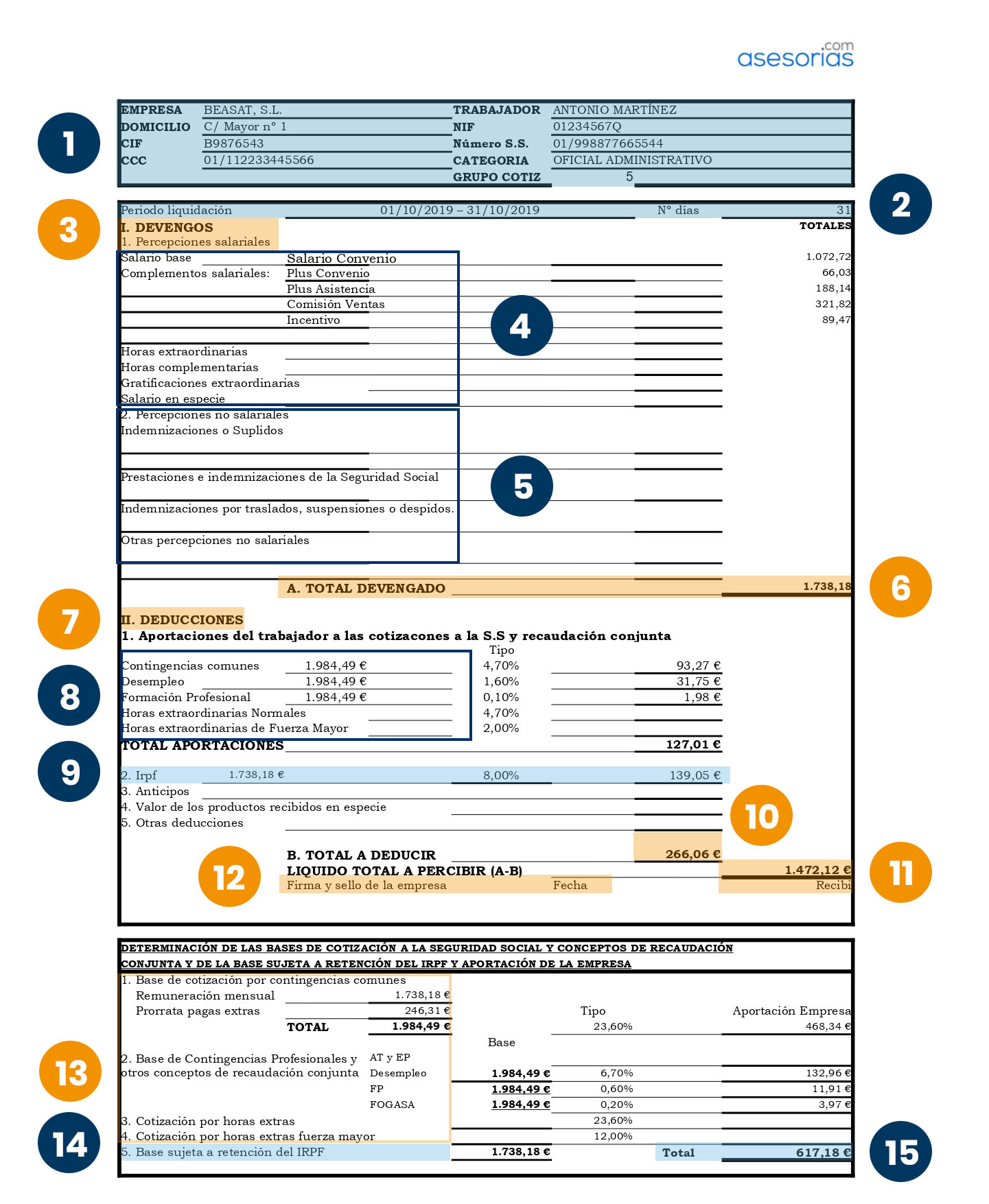

Desglosando la nómina para entender sus conceptos

Para que podáis entender la nómina de trabajo en España, debemos señalar que el término correcto para denominarla es “recibo de salarios”. Y es que ciertamente funciona como el justificante legal de una transacción; en este caso, la percepción del sueldo.

Ahora nos disponemos a desglosar el documento en sus diferentes apartados, para que vayáis viendo, con detenimiento, cómo se lee y entiende una nómina.

(1) Datos de empresa y trabajador

Se reflejan los datos identificativos de empresa y empleado, incluyendo:

- Categoría o grupo profesional: que, en función de la cualificación necesaria para el puesto, definen la cuantía de las retribuciones. Vienen reguladas por convenio colectivo.

- Grupo de cotización: determina el límite mínimo y máximo de las bases de cotización. Vienen reguladas en la normativa de la Seguridad Social.

(2) Fechas del periodo y número de días

Periodo de inicio y de fin del cálculo (generalmente será mensual). También el número de días naturales comprendidos en ese periodo (entre 28 y 31).

En algunos casos, figuran 30 días en todos los meses con independencia del número de días reales. Eso es porque se trata de una retribución mensual y no diaria (considerando el año de 360 días, en vez de 365).

Generalmente el que sea de una u otra forma viene recogido en los convenios colectivos. También la ley de la Seguridad Social establece que los grupos de cotización 1 al 7 tengan una cotización mensual, y del 8 al 11 diaria.

(3) Devengos: Percepciones del trabajador

Los “Devengos” son el conjunto de conceptos y cantidades que va a percibir el trabajador. Esos conceptos pueden cotizar o no.

(4) Percepciones salariales: Importes cotizables

A la contraprestación que recibe el empleado como consecuencia de su trabajo se le denomina “salario”. Y, con carácter general, esa contraprestación debe cotizar a la Seguridad Social y retener al Impuesto de la Renta de las Personas Físicas (IRPF). Es el caso, entre otros, de:

- Salario base

- Pluses: asistencia, convenio, incentivos, productividad, nocturnidad…

- Comisiones

- Horas extras

- Salario en especie

- Pagas extras

(5) Percepciones no salariales: Importes no cotizables

Existen, sin embargo, algunas retribuciones que no tienen carácter salarial, sino extrasalarial. Esto ocurre por su carácter indemnizatorio: sufragan gastos en los que el empleado ha incurrido para desempeñar su trabajo y no por el trabajo en sí.

Es el caso, por ejemplo, de las dietas por manutención o pernocta. Por medio de ellas se compensa el gasto que ha tenido el trabajador a consecuencia de verse obligado a desplazarse a otro municipio para ejercer su actividad.

Las percepciones no salariales vienen perfectamente acotadas en la ley, y actualmente las posibilidades se reducen mayormente a:

- Gastos de locomoción

- Dietas por manutención y estancia

- Indemnizaciones por traslado, suspensión, despido…

- Prestaciones a la Seguridad Social

- Mejoras de la empresa por IT (incapacidad temporal)

(6) Total devengado: Total de percepciones

Es la suma de todos los ingresos de la nómina: tanto salariales como extrasalariales.

Tambíen se suele denominar “Salario Bruto”, puesto que es lo que se cobraría de no descontar gastos e impuestos. Este salario bruto es el que se tiene en cuenta como base de retribución a todos los efectos: tanto para cotizar, para el pago de prestaciones (jubilación, desempleo, incapacidad…) o como rendimientos del trabajo para el IRPF.

(7) Deducciones: Minoración de percepciones

Al total devengado se le van a restar una serie de conceptos, tales como: cotizaciones a la S.S., retenciones al IRPF, anticipos, pagos en especie, indemnizaciones…

Aquí puedes ver en detalle, las deducciones esenciales de la nómina.

(8) Aportaciones del trabajador por cotizaciónes a la S.S.

Se realizan aportaciones a la Seguridad Social tanto por parte de la empresa como del trabajador, aunque es la empresa la obligada al ingreso de la totalidad. Para ello, la parte del trabajador se reduce del total devengado en su nómina en este apartado.

Los conceptos generales de cotización por parte del trabajador son:

- Contingencias comunes: 4,7%: Cubren la prestación y asistencia médica derivada de situaciones de enfermedad, la jubilación, prestaciones por nacimiento y riesgo durante el embarazo…

- Desempleo: 1,55% (1,60% en contratos temporales): Situaciones de desempleo de nivel contributivo.

- Formación: 0,1%: Financia la formación de los trabajadores.

- Horas Extraordinarias: 4,7% (2% en Horas de Fuerza Mayor)

(9) Retención al IRPF

Al total devengado se la aplica un porcentaje de retención a cuenta del IRPF. En el momento de hacer la declaración de la renta anual, se restarán estos pagos anticipados practicados. El resultado puede ser incluso negativo, lo que conllevará su devolución por parte de la Agencia Tributaria.

Esta tributación al IRPF es progresiva, lo que significa que el tipo será mayor cuanto mayor sea el salario (desde el 0 al 45%). Los contratos de duración inferior al año deben retener a un tipo mínimo del 2%.

(10) Total a deducir

Suma de todas las deducciones anteriores: cotizaciones, retenciones, anticipos, embargos…

(11) Líquido total a percibir: Importe realmente cobrado

Es la cantidad que nos pagarán en efectivo o que nos ingresarán en el banco.

La diferencia entre el total devengado o sueldo bruto y el total de deducciones practicadas.

(12) Fecha y firmas

El recibo de salarios debe contener la fecha en que se entrega al trabajador, y debe estar firmado y sellado por la empresa a modo de validación de los datos que contiene.

Además, el trabajador lo firma a los únicos efectos de reconocer que se le ha entregado y de que ha recibido la cantidad que contiene. Su firma en ningún caso supone aceptación o conformidad con los conceptos incluidos o los cálculos realizados.

(13) Cotizaciones de la empresa a la S.S.

Desde el año 2015 es obligatorio informar en los recibos de salarios de las aportaciones de la empresa a la cotización por el trabajador. Así, en el pie de la nómina tenemos un cuadro que incluye:

Conceptos por los que la empresa cotiza:

- Contingencias comunes: van a un tipo del 23,6%

- Contingencias profesionales:

- AT y EP (Accidente de Trabajo y Enfermedad Profesional): 1,65%

- Desempleo: 6,70%

- Formación Profesional: 0,6%

- FOGASA: 0,2%

- Horas extras: 23,6% (12% en Horas de Fuerza Mayor)

Bases de cotización:

Cantidades por las que se cotizan y que servirán de base para el cálculo de las cuotas de cotización. Hemos de tener presente que se cotiza por lo que se cobra (en sueldo bruto).

Serán estas bases las que, en su momento, van a servir de referencia para el cálculo de las distintas prestaciones (desempleo, incapacidad temporal, jubilación, nacimiento…).

Existen dos Bases de cotización:

- Base Reguladora por Contingencias Comunes (BRCC): es igual a lo que hemos cobrado (salario bruto o total devengado), más la parte proporcional de las pagas extras (en caso de que no las hayamos prorrateado ya dentro de nuestra nómina mensual).

- Base Reguladora por Contingencias Profesionales (BRCP): es igual a la BRCC + cotizaciones por Horas Extras.

(14) Base de retención al IRPF

Se informa de la cantidad que va a estar sometida a tributación al Impuesto de la Renta de las Personas Físicas, y que constituirán las Rentas del Trabajo en la autoliquidación del impuesto.

(15) Total aportación de la empresa a la S.S.

Suma de la aportación de la empresa a la Seguridad Social debido a las cotizaciones por ese empleado. Es decir: lo que la empresa cotiza por el trabajador.

Lo que a la empresa le cuesta un determinado trabajador será, por tanto, la suma del total devengado y el total cotizado a cuenta de la empresa. En nuestro ejemplo: 1.738,18 + 617,18 = 2.355,36 €.

Esperamos que esta guía para entender la nómina de trabajo os haya resultado de utilidad. Si tenéis dudas sobre como confeccionarlas, siempre podéis echar un vistazo a nuestras plantillas de nóminas o consultar a un buen asesor.