La nómina, o recibo de salarios, contiene una serie de deducciones, a menudo denominadas “retenciones”, que minoran el salario bruto para finalmente obtener el salario líquido que realmente cobraremos.

Este término “retenciones” no es del todo correcto en este caso, porque engloba conceptos que, como ahora veremos, técnicamente no lo son.

El recibo de salarios está dividido en dos grandes bloques: el total devengado y el total deducible.

El primero, el importe devengado, se compone de los conceptos salariales y extrasalariales que forman parte de nuestra retribución, tales como:

- Salario base

- Pluses o complementos salariales: transporte, antigüedad, convenio, peligrosidad…

- Dietas y gastos indemnizatorios

- Percepciones en especie

- Prestaciones de la Seguridad Social

- Prorrateo de pagas

- Horas extraordinarias

- El conjunto de todos ellos será nuestro salario bruto.

En cambio, el total deducible es el conjunto de conceptos que van a restar a ese sueldo bruto hasta llegar al salario líquido, que es el que cobraremos de forma efectiva.

Es sobre este grupo de gastos deducibles al que dedicamos este artículo.

¿Qué tipo de deducciones existen?

Existen dos deducciones que minorarán nuestro salario bruto y que siempre hay que contemplar:

- Cotizaciones a la SS (Seguridad Social) por parte del trabajador

- Retenciones al IRPF (Impuesto sobre la Renta de las Personas Físicas)

No obstante, también hay otras que pueden darse o no, en función de las circunstancias:

- Anticipos

- Percepciones en especie

- Embargos

- Cantidades a sindicatos

- Créditos recibidos

- Sanciones o ausencias injustificadas

- Indemnizaciones

Retenciones al IRPF 2021 en nómina

¿Qué son las retenciones al IRPF?

Las retenciones son pagos anticipados que se practican a cuenta del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Se realizan de forma que, si únicamente presentáramos rendimientos del trabajo de la empresa que nos proporciona la nómina, el resultado de la declaración de la renta (modelo 100 de IRPF) sería cero. Pero suele ocurrir que también tenemos rentas de otro tipo: de intereses bancarios, de inmuebles, de otras empresas… Y es la razón por la que se realiza esa declaración: para regularizar todos esos rendimientos, deducciones… y también las retenciones.

El impuesto se liquida entre los meses de abril y junio del periodo siguiente al de su devengo (31 de diciembre), cuyo ejercicio coincide con el año natural (enero a diciembre).

En el momento de la autoliquidación del impuesto, de la cuota resultante se descontarán las retenciones y demás pagos a cuenta que nos hayan practicado a lo largo del año. De forma que, resultará un importe a ingresar (que habrá que pagar a Hacienda) o a devolver (que nos pagará a nosotros).

¿Cuándo se debe retener?

La obligación de retener nacerá en el momento en que se satisfagan las rentas sujetas según los artículos 74 al 79 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real decreto 439/2007, de 30 de marzo. En ellos se fija tanto cuáles son esas rentas como quienes deben realizarlo.

¿Qué rentas están sometidas a retención?

- Rendimientos del trabajo

- Rendimientos del capital mobiliario.

- Rendimientos de actividades económicas: profesionales, agrícolas, ganaderas, forestales y algunos previstos en estimación objetiva.

- Ganancias patrimoniales derivadas de transmisión de acciones y participaciones del capital.

- Rendimientos de arrendamiento y subarrendamiento de inmuebles urbanos.

- Rendimientos de propiedad intelectual o industrial, de arrendamiento de bienes muebles o negocios o minas, y cesión de derechos de imagen.

- Premios de juegos, concursos…

¿Quién está obligado a retener?

Con carácter general, estarán obligados a retener o ingresar a cuenta, en cuanto satisfagan rentas sometidas a esta obligación:

- Las personas jurídicas y demás entidades (incluidas las comunidades de propietarios y las entidades en régimen de atribución de rentas).

- Los empresarios y profesionales en el ejercicio de su actividad.

- Los no residentes en territorio español que operen mediante establecimiento permanente o satisfagan determinados rendimientos en el país.

Los Rendimientos del trabajo

Hemos visto en los apartados anteriores que los ingresos procedentes de los rendimientos del trabajo de la nómina figuran entre las rentas por las que se debe retener.

También que el obligado a practicar esa retención e ingresarla en Hacienda es el pagador (aunque en ningún caso deben practicarlas los particulares o consumidores finales). Y en este caso el pagador es el empresario empleador.

El Tipo de retención

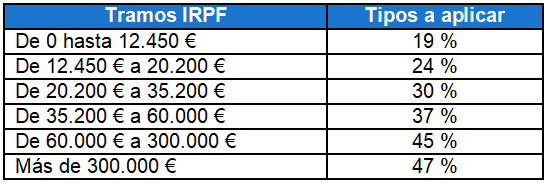

Con carácter general, los rendimientos del trabajo tributan a un tipo impositivo que aumenta de forma progresiva y por tramos. Es decir, se paga cuanto más se cobra en función de la siguiente tabla:

De forma que, como vemos en el cuadro, alguien que tenga una base liquidable de 15.000 € retendrá al 19%, y del 70.000 € al 45%. No obstante, sobre esto habremos de realizar dos matices:

- No se gravará toda la retribución al mismo porcentaje, sino por tramos. Es decir, que en el caso de los 70.000 €: los primeros 12.450 irán al 19%, los siguientes 7.750 (hasta 20.200) irán al 24%, otros 15.000 (hasta 35.200) al 30% y el resto hasta 60.000 al 37%; de forma que únicamente se gravarán al 45% los últimos 10.000 €.

- Hablamos de Base Liquidable, que no es lo mismo que salario bruto o total devengado. Para hallar esa base se parte del salario bruto y se le restan diversos conceptos: cotizaciones a la Seguridad Social, reducción por obtención de rendimientos del trabajo, mínimo del contribuyente… De forma que la base sometida a tributación será muy inferior al sueldo percibido.

Existen, sin embargo, algunos rendimientos del trabajo que están sometidos a tipos fijos. De ellos, los que pueden incluirse en la nómina son:

- Administradores o miembros de Consejos de Administración: 35% (19% si el importe neto de la cifra de negocios es inferior a 100.000 euros).

- Derivados de impartir cursos, conferencias, obras literarias, artísticas: 15 %.

Atrasos: 15%. - Trabajadores desplazados a territorio español: 24% hasta 600.000 € (47% a partir de 600.000).

Retención mínima y máxima

Como veíamos en la tabla de tramos, el tipo de gravamen va desde un mínimo del 0% a un máximo del 47%.

No obstante, en la actualidad están exentos de tributación los rendimientos del trabajo inferiores a 14.000 €.

Además, según el Estatuto de los Trabajadores, los contratos de trabajo de duración inferior a 12 meses deben retener a un mínimo del 2%.

¿Cómo se calculan las Retenciones al IRPF?

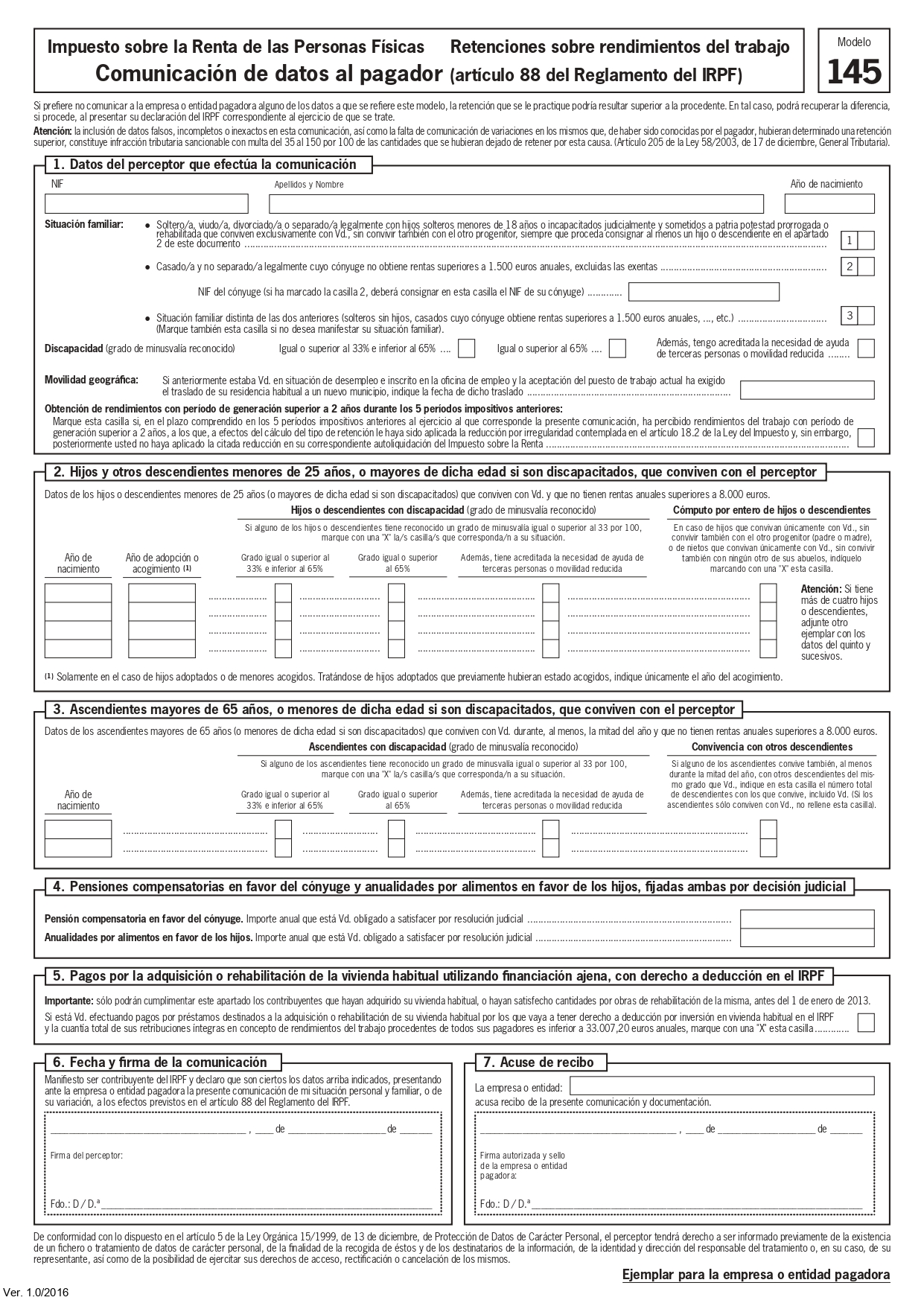

Modelo 145

“Retenciones sobre rendimientos del trabajo. Comunicación de datos al pagador (art. 88 del Reglamento del IRPF)”.

Descarga aquí el modelo 145 en PDF.

A través de este modelo se comunican al pagador las circunstancias personales que pueden influir en la tributación al IRPF y que pueden rebajar el tipo de retención del recibo de salarios.

Así, sobre la situación más desfavorable (que es soltero/a sin hijos), existen diversos conceptos que van a “desgravar”:

- Circunstancias personales como: discapacidad, movilidad geográfica…

- Hijos o descendientes menores de 25 años o discapacitados a cargo.

- Ascendientes mayores de 65 años o discapacitados a cargo.

- Deducciones por adquisición o rehabilitación de vivienda habitual.

- Pensiones compensatorias.

En caso de que se quiera aprovechar estas ventajas, se deberá proporcionar al pagador, firmado, al inicio de la relación laboral y siempre que se produzca alguna variación.

Debe realizarse un cálculo anual inicial del porcentaje de retención aplicable, a priori, a todo el periodo en la primera nómina del año. Posteriormente, debe hacerse una regularización al menos trimestral y siempre que cambien las circunstancias personales o familiares, o varíe significativamente el sistema de retribución (como un cambio de categoría). Finalmente, siempre debe hacerse también otra regularización en el último recibo de salarios del año (en el mes de diciembre).

Calculadora de Retenciones

El porcentaje de retención que aparecerá en la nómina resulta de un complicado cálculo matemático que no vamos a detallar. No obstante, la Agencia Tributaria, a través de la sede electrónica, pone a disposición de los contribuyentes y usuarios en la web una herramienta para poder conocer ese valor de forma rápida y sencilla.

Calculadora de Retenciones de la AEAT

Únicamente habrá que incluir nuestros datos personales, los ascendientes o descendientes que convivan con nosotros y los datos económicos de ejercicio, y nos devolverá como resultado nuestra base liquidable, y el importe anual de las retenciones y el tipo aplicable.

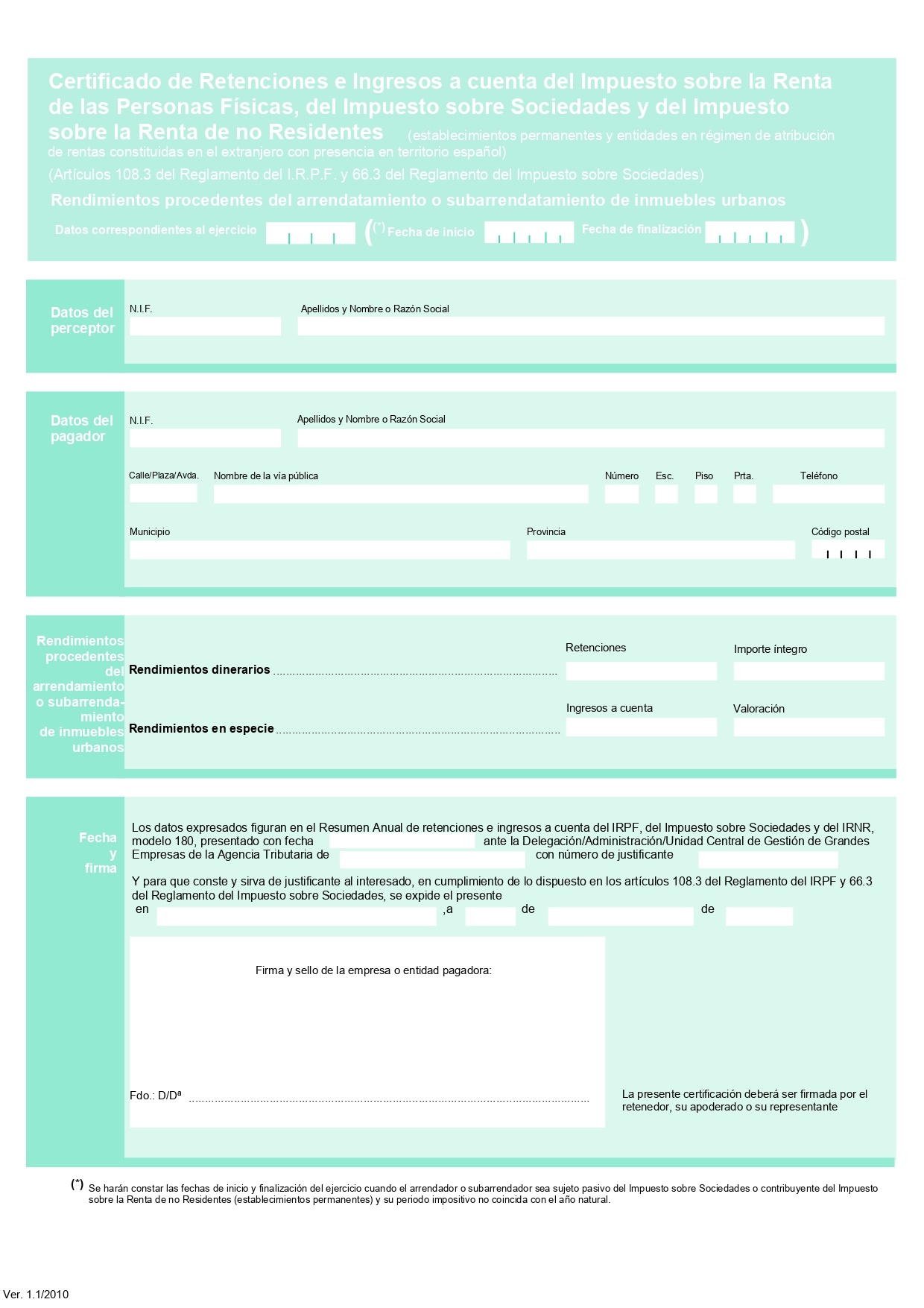

Certificado de Retenciones

Descarga aquí en PDF el certificado de retenciones.

Antes del comienzo de la Campaña de la Renta, los retenedores deben entregar a quienes han sido retenidos un certificado de los rendimientos declarados y los importes retenidos.

Antiguamente era necesario para la confección de la declaración del IRPF pero, dado que ahora es obligatoria también su remisión previa a la Agencia Tributaria, ya se incorpora toda la información automáticamente a nuestros datos fiscales, para consultarlos o descargarlos directamente en la autoliquidación. Por lo que actualmente ese certificado ha pasado a ser mayormente informativo.

Recargos y sanciones por no retener

En caso de no declarar e ingresar las retenciones correspondientes, los obligados pueden enfrentarse a sanciones, que pueden ser leves, graves o muy graves, en función de las circunstancias (como que se haya causado perjuicio económico a Hacienda o infracciones repetidas).

Además, el ingreso de las retenciones no es susceptible de aplazamiento ni fraccionamiento.

Recargo por presentación extemporánea:

Cuando nos olvidamos de presentar una declaración y lo hacemos después, de forma voluntaria, pero fuera de plazo, tendremos que pagar por ello un recargo que será:

- 5% si se ingresa dentro de los 3 meses siguientes

- 10% dentro de los 6 meses siguientes

- 15 % dentro de los 12 meses siguientes

- 20% más de 12 meses. Además, en este caso habrá que pagar también los intereses de demora correspondientes.

Por ejemplo, ingresamos una modelo de 100 € en los 15 días siguientes al plazo reglamentario de su presentación: Llevará un recargo del 5%: 5 €. Total 105 €.

Sanción por presentación fuera de plazo con requerimiento:

- La sanción mínima sería del 50% y la máxima del 150% de la deuda (Infracciones LGT)

- Incluso, aunque no resultara cuota a pagar, llevaría una sanción por no presentación de 200 €

No obstante, se podrían aplicar reducciones por conformidad del 30% si se acepta la sanción, y por pago en periodo voluntario del 25%.

Cotizaciones a la Seguridad Social

¿Qué son?

Como es sabido, las empresas deben ingresar mensualmente a la Seguridad Social el importe de las cotizaciones por sus trabajadores. Ellas son las que están obligadas a efectuar el ingreso y a asumir la mayor parte de las cotizaciones, pero también hay una parte que soporta el trabajador.

Dado que, como decimos, es siempre la empresa la encargada de liquidarlas, esta cantidad a cargo del empleado se descuenta en la nómina. Son las deducciones por aportación del trabajador a las cotizaciones a la Seguridad Social (a menudo también mal llamadas “retenciones”).

Tanto la aportación del trabajador como la de la empresa deben figurar, de forma separada, en el recibo de salarios.

Estas aportaciones sociales se realizan a tipos fijos. A diferencia de las retenciones al IRPF, todos los trabajadores cotizan a la Seguridad Social a los mismos porcentajes con independencia de su situación personal.

¿Cuáles son las cotizaciones a la S.S.?

En la nómina siempre va a cotizarse por al menos tres conceptos: Contingencias Comunes, Desempleo y Formación Profesional. Además, otro que únicamente lo hará en caso de que se produzcan: las Horas extraordinarias.

Se aplicará el tipo de cotización de cada uno de esos conceptos a la Base Reguladora de Contigencias Comunes (BRCC) o a la Base Reguladora de Contingencias Profesionales (BRCP), en su caso. Estas bases saldrán del total devengado de los conceptos retributivos de la nómina, al que se sumarán otros conceptos de devengo superior al mes, como las pagas extraordinarias.

BRCP = BRCC + Horas Extras

La BRCC se aplica a las Contingencias Comunes, mientras que la BRCP al Desempleo y Formación Profesional.

Por ejemplo:

En el caso de un trabajador con un salario base de 1100 €, con plus de asistencia de 150 € y pagas prorrateadas de 210 €, que hace 50 € de horas extras este mes.

BRCC = 1100 + 150 + 210 = 1460

Base Horas Extras = 50

BRCP = 1460 + 50 = 1510

Contingencias Comunes

Cubren la prestación y asistencia médica derivada de situaciones en la que el empleado no puede trabajar por motivos que ajenos al trabajo (no accidente o enfermedad profesional):

- Incapacidad Temporal por enfermedad común o accidente no profesional.

- Jubilación y subsidios.

- Incapacidad Permanente (total, absoluta o gran invalidez), Muerte y Supervivencia.

- Asistencia sanitaria.

- Prestación por Nacimiento (antigua maternidad y paternidad) y Riesgo durante el embarazo.

|

TIPOS DE COTIZACIÓN (%) |

|||

| CONTINGENCIAS | EMPRESA | TRABAJADORES | TOTAL |

| Comunes | 23,60 | 4,70 | 28,30 |

| Horas Extraordinarias Fuerza Mayor | 12,00 | 2,00 | 14,00 |

| Resto Horas Extraordinarias | 23,60 | 4,70 | 28,30 |

Las Contingencias Comunes van a un tipo fijo del 4,70% (cuota del trabajador) que se multiplicará por la Base Reguladora de Contingencias Comunes para dar con la cuota del trabajador por este concepto.

La empresa pagará un 23,60% añadido en los Seguros Sociales, realizando finalmente un ingreso total por recaudación conjunta del 28,30%.

Aportación por Contingencias Comunes: BRCC x 4,70% = 1460 x 0,047 = 68,62

Desempleo

Cubre las situaciones de desempleo contributivo de los trabajadores.

| DESEMPLEO | EMPRESA | TRABAJADORES | TOTAL |

| Tipo General | 5,50 | 1,55 | 7,05 |

| Contrato duración determinada Tiempo Completo | 6,70 | 1,60 | 8,30 |

| Contrato duración determinada Tiempo Parcial | 6,70 | 1,60 | 8,30 |

Van a un tipo del 1,55% en la nómina (las empresas cotizan el 5,50%) de la Base Reguladora por Contingencias Profesionales.

Los contratos temporales o de duración determinada tienen una penalización en forma de incremento en la cotización al 1,6% para el trabajador y del 6,7% para la empresa.

Aportación por Desempleo: BRCP x 1,6% = 1510 x 0,016 = 24,16

Formación Profesional

Mediante lo que se financian los cursos de formación a los trabajadores.

| EMPRESA | TRABAJADORES | TOTAL | |

| FORMACIÓN PROFESIONAL | 0,60 | 0,10 | 0,70 |

En la nómina deduce a un tipo del 0,10% (0,6% empresarial)

Aportación por Formación Profesional: BRCP x 0,1% = 1510 x 0,001 = 1,51

Horas Extraordinarias

Cotizan al mismo tipo que las Contingencias Comunes: 4,7% (28,3% la empresa), a excepción de las Horas Extraordinarias de Fuerza Mayor que lo hacen al 2% (12% la empresa).

Estas Horas por F.M son únicamente las que se realicen por la necesidad de reparar siniestros o daños extraordinarios y urgentes, o de riesgo de pérdida de materias primas.

Recargos y sanciones por no ingresar las cotizaciones de las nóminas

Son los empresarios los obligados a ingresar las cotizaciones a la Seguridad Social por sus empleados. Y además deben suministrar mensualmente la información necesaria para su cálculo de forma telemática a través del Sistema RED o Sistema de Liquidación Directa (SLD) con el plazo máximo del penúltimo día del mes siguiente al que se abonaron los salarios.

En caso de no ingresar en plazo, se aplicarán recargos sobre las cuotas no ingresadas discriminando dos supuestos:

- Que se hubieran presentado en plazo y forma las cotizaciones aunque no se hubieran ingresado:

- Recargo del 10% de la deuda, si finalmente se abonasen las cuotas dentro del mes siguiente al del vencimiento del plazo para su ingreso.

- Recargo del 20% de la deuda, si se abonasen a partir del segundo mes.

- Que NO se hubieran presentado en plazo y forma las cotizaciones y que tampoco se hubieran ingresado:

- Recargo del 20% de la deuda, si se abonasen las cuotas debidas antes de que finalice el plazo de ingreso que se establezca en la reclamación o acta de la deuda.

- Recargo del 35% a partir de la terminación de dicho plazo.

En la nómina encontramos deducciones en forma de Cotizaciones a la SS, Retenciones al IRPF, anticipos, percepciones en especie, embargos, cantidades a sindicatos, créditos recibidos, sanciones o ausencias injustificadas e indemnizaciones

Anticipos

En caso de que el empleado haya ejercitado su derecho a percibir de forma anticipada el pago de parte de su trabajo, también formará parte de las deducciones que reducirán el total bruto o devengado hasta alcanzar el total líquido a cobrar.

Retribuciones en Especie

Se trata de retribuciones en especie (no dinerarias) que previamente se han incluido como ingreso devengado en el recibo de salarios pero que recaen sobre el trabajador y se descuentan aquí.

Por ejemplo: el coche de empresa, la vivienda por cuenta de la empresa, las cotizaciones de autónomos…

En el caso de estos pagos en especie, en vez de retenciones se practicarán Ingresos a Cuenta.

Embargos

También se restarán del sueldo las cantidades embargadas por deudas con las administraciones o por sentencia judicial.

El Salario Mínimo Interprofesional (950 € mensuales en 14 pagas) es inembargable. A partir de ahí, únicamente puede embargarse un porcentaje sobre lo que sobrepase esa cantidad:

- Hasta el doble del SMI puede embargarse el 30% de la cantidad que sobrepase el primer SMI.

- El 50% para la cuantía adicional hasta el importe equivalente a un tercer SMI.

- El 60% para la cuantía adicional hasta el importe equivalente a un cuarto SMI.

- Para la cuantía adicional hasta el importe equivalente a un quinto SMI, el 75%.

- El 90% para todo lo que exceda de lo anterior.

Otras deducciones de la nómina

Existen otros conceptos dentro de las deducciones de las nóminas que no suelen ser tan frecuentes como los anteriores, tales como: cuotas a sindicatos, cantidades recibidas a crédito, sanciones, ausencias injustificadas o indemnizaciones que puedan sustraerse de los salarios.

Modelo de nómina

Encontraréis diferentes formatos de modelos de nómina en nuestras plantillas de nómina (para descargar de forma gratuita).