En esta entrada vamos a ver qué se entiende por ganancias o pérdidas patrimoniales y el impacto que tienen estos conceptos sobre el IRPF.

¿Qué se entiende por Ganancia o Pérdida Patrimonial?

Las ganancias o pérdidas patrimoniales están reguladas en los artículos del 33 a 39 de la Ley del IRPF.

Definición

“Son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta Ley se califiquen como rendimientos”.

Es decir, aumentos o disminuciones de nuestro patrimonio debidos a cambios en su composición, y que no se consideren otros rendimientos (del trabajo, del capital…).

Requisitos

Para que exista una ganancia o pérdida patrimonial deben cumplirse todos los siguientes requisitos:

Alteración patrimonial

Que haya alteración en el patrimonio del contribuyente. Se considera alteración cuando se produzcan:

- Transmisiones de bienes o derechos: venta de viviendas, locales, acciones, herencias, donaciones…

- Ganancias que no deriven de una transmisión: premios, subvenciones…

- Permutas: cambio de un bien o derecho a cambio de otro.

- Pérdidas justificadas: que no deriven del juego.

No se considera alteración en:

- División de la cosa común.

- Disolución de la sociedad de gananciales (matrimonio).

- Disolución de comunidades de bienes.

Variación patrimonial

Que se produzca variación en el valor del patrimonio.

No exceptuado o rendimiento

Que no se exceptúe expresamente o tribute como otro rendimiento. Por ejemplo, no serán ganancias patrimoniales:

- Indemnizaciones por responsabilidad civil o daños por servicios públicos.

- Premios de Loterías del Estado, Cruz Roja y ONCE: exentos primeros 40.000 € (20.000 € en 2019).

- Rendimientos de capitalización y contratos de seguros de vida o invalidez (rendimientos de capital mobiliario).

Exclusiones

Se considera que no hay ganancia o pérdida patrimonial en el caso de:

- Reducciones de capital social.

- Plusvalía del muerto: transmisión a los herederos por muerte del contribuyente.

- Donaciones de empresas o participaciones: a cónyuge o descendientes.

- Separaciones de bienes (matrimonio).

- Aportaciones a patrimonios protegidos de las personas con discapacidad.

Individualización

Las ganancias y pérdidas patrimoniales se consideran obtenidas por el titular del elemento del que provengan, y es esa persona quien debe declararlas.

Si la titularidad corresponde a varias personas, se prorrateará según su participación.

En el caso del régimen de gananciales (matrimonio) se repartirán al 50%, salvo que se justifique otra participación.

Como regla especial, las ganancias que no deriven de una transmisión (como premios de juego) se imputarán a quien corresponda el derecho o las haya ganado.

Imputación temporal

Con carácter general, las ganancias y pérdidas patrimoniales deben declararse en el periodo impositivo en que tenga lugar la alteración patrimonial. Existen, sin embargo, diversos criterios especiales:

Ayudas públicas

Se declararán en el periodo en que se hubieran cobrado.

Ayudas a vivienda

Las ayudas públicas para compensar defectos estructurales o para la entrada de la vivienda se podrán repartir en cuatro años.

Operaciones a plazos

Se podrán imputar las ganancias de operaciones con vencimiento superior al año de forma proporcional a cuando sean exigibles los cobros.

Tipos de ganancias que derivan de una transmisión

Algunos ejemplos de ganancias o pérdidas patrimoniales que derivan de una transmisión patrimonial son:

- Ganancias y pérdidas derivadas de transmisiones de inmuebles.

- Ganancias y pérdidas derivadas de transmisiones o reembolso de acciones o participaciones cotizadas en mercados oficiales.

- Ganancias y pérdidas derivadas de transmisiones de acciones no admitidas a negociación.

Ganancias exentas

En primer lugar, no están sujetas al IRPF:

- Ganancias sujetas al Impuesto de Sucesiones y Donaciones: para evitar la doble imposición.

- Ganancias generadas hasta 2006 de elementos adquiridos antes de 1995 (régimen transitorio).

Además, están sujetas pero expresamente exentas las siguientes ganancias:

Transmisión de vivienda habitual por mayores de 65 años

No se debe incluir en la base imponible la ganancia de la venta de la vivienda de personas mayores de 65 años, personas con dependencia severa o con gran dependencia.

Dación en pago de vivienda habitual

Desde 2014, en el caso de que se hubiera tenido que entregar la vivienda para saldar la deuda hipotecaria con el banco, no habrá que tributar por la ganancia que se hubiera podido generar.

Reinversión de vivienda habitual

Se excluyen de gravamen las ganancias obtenidas por la transmisión de la vivienda habitual cuando el importe total de la venta se reinvierta en adquirir otra nueva vivienda habitual en el plazo de los 2 años anteriores o posteriores a la transmisión.

En caso de no reinvertir el importe total de la transmisión, quedará exenta la ganancia en la misma proporción.

Recordamos que los requisitos para considerarse vivienda habitual son:

- Que se habite en un plazo de 12 meses desde la adquisición.

- Que se resida durante al menos 3 años consecutivos.

Reinversión en rentas vitalicias

Las ganancias por transmisión de elementos patrimoniales por mayores de 65 años que se reinviertan en la constitución de rentas vitalicias aseguradas a su favor, se declararán exentas.

Se refiere a cualquier elemento patrimonial, y no solo a la vivienda habitual como en el punto anterior. La cantidad máxima que podrá destinarse a constituir rentas vitalicias es de 240.000 €.

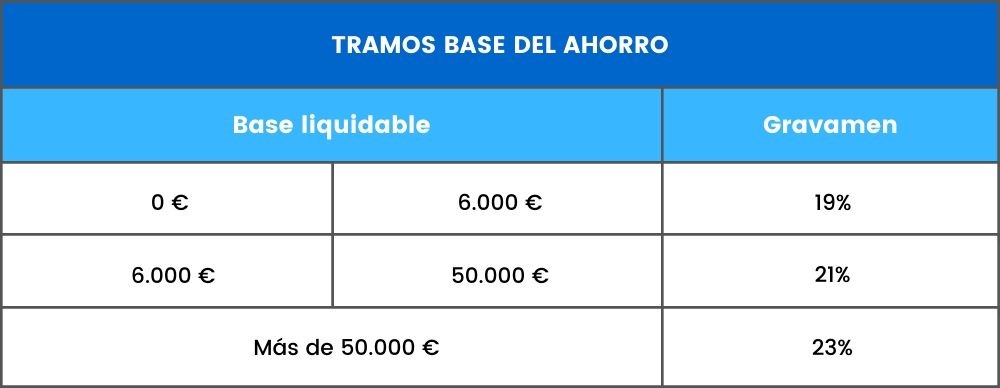

Ganancia o pérdida derivada de una transmisión

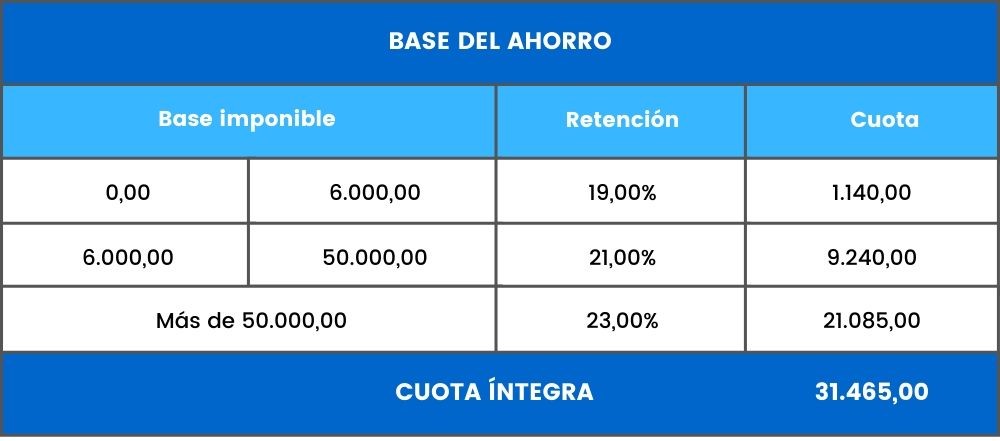

Las ganancias patrimoniales que se deriven de una transmisión, tanto onerosa (con contraprestación) como lucrativa (sin contraprestación), se van a llevar a la Base Imponible del Ahorro. Tributarán, por tanto, a tipos gravamen de entre el 19% y el 23% según la siguiente escala:

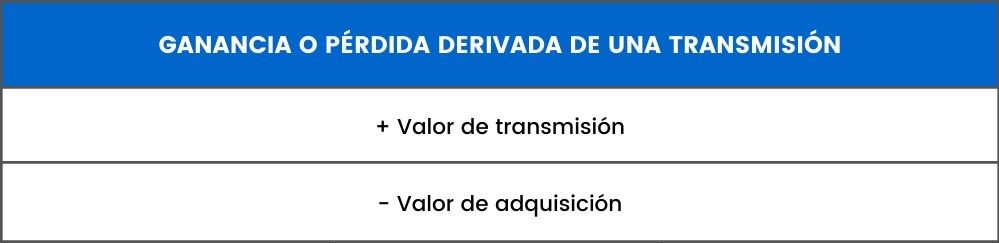

Con carácter general, el importe de las ganancias o pérdidas patrimoniales que procedan de la transmisión de elementos no afectos se calculará por diferencia entre el valor de transmisión y el de adquisición de los elementos.

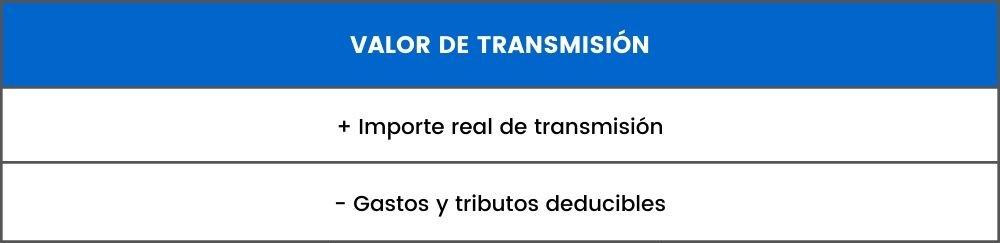

Valor de transmisión

El valor de transmisión se calculará por la diferencia entre el importe real y los gastos y tributos deducibles.

Importe real

El importe real o efectivamente satisfecho de la venta. En caso de que la transmisión hubiera sido a título lucrativo, se tomará el importe declarado en el Impuesto de Sucesiones y Donaciones.

Siempre sin que pueda exceder al valor de mercado.

Gastos y tributos

Gastos y tributos deducibles (sin intereses) que hubiera pagado el vendedor.

Por ejemplo: el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (la “plusvalía”).

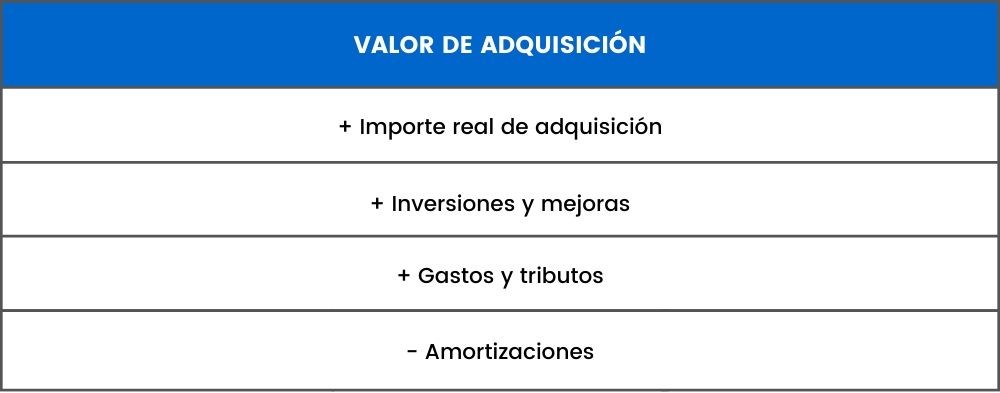

Valor de adquisición

El valor de adquisición será la suma del precio de compra, de las inversiones, mejoras, gastos y tributos satisfechos, menos las amortizaciones satisfechas.

Importe real

El importe real o efectivamente satisfecho de la compra (o, en su caso, el declarado en el Impuesto de Sucesiones y Donaciones), sin que pueda exceder al valor de mercado.

Inversiones y mejoras

El coste de las inversiones y mejoras que se hubieran efectuado (sin incluir los gastos de conservación y reparación).

Por ejemplo: si hemos puesto ventanas aislantes o un ascensor; pero no si hemos pintado o reparado la lavadora.

Gastos y tributos

Gastos y tributos (sin incluir los intereses) de la adquisición: los costes en que se incurrió en el momento de la compra del bien que ahora se transmite supondrán un mayor valor de adquisición y, por tanto, reducirán la ganancia patrimonial.

Se trata de: coste de notaría, Registro, IVA o ITP.

Amortización

Se restará del valor de adquisición el importe de las amortizaciones fiscalmente deducibles que se hubieran practicado. Se computará al menos la amortización mínima, aun cuando no se hubiera ejercido la deducción.

Adquisiciones anteriores a 1995

Existe un régimen transitorio aplicable a las ganancias patrimoniales de bienes adquiridos antes del 31 de diciembre de 1994. Al importe obtenido de la venta de estos elementos se le pueden aplicar determinados porcentajes reductores o de abatimiento que reducirán la cantidad por la que tributar.

Los coeficientes de reducción serán del 11,11% de reducción anual, en el caso de bienes inmuebles, por cada año que exceda de dos desde su fecha de adquisición hasta el 31 de diciembre de 1996. En acciones el porcentaje será del 25%, y del 14,28% para el resto de bienes y derechos.

Los coeficientes de reducción se podrá aplicar únicamente a la parte de la ganancia generada hasta el 20 de enero de 2006. A partir de entonces ya no habrá reducción, por lo que habrá que calcular la parte de la ganancia exenta en función del número de días anteriores y posteriores a esa fecha.

Además, desde 2015, el valor del conjunto de las transmisiones tampoco podrá superar los 400.000 €.

Ganancia o pérdida que no deriva de una transmisión

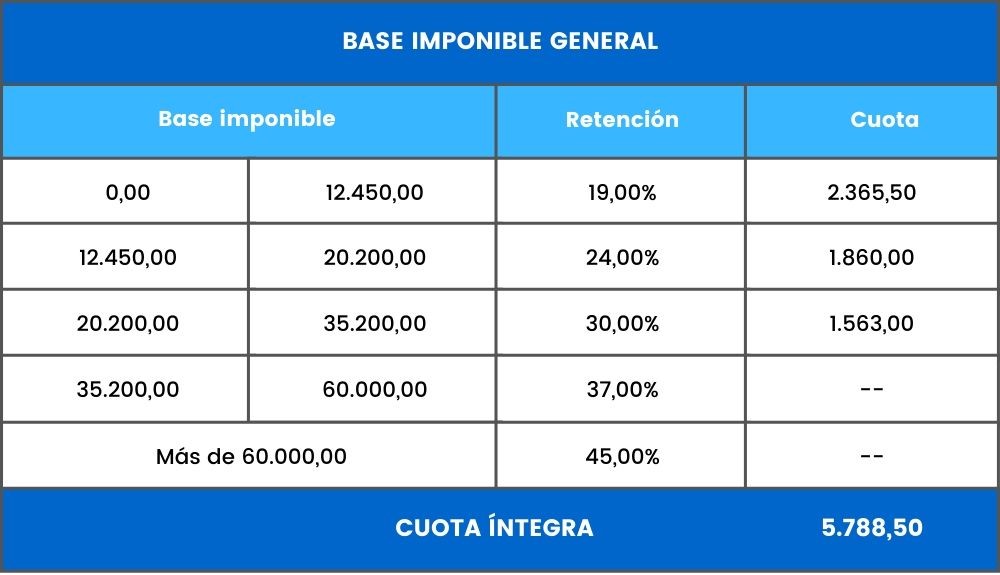

Este tipo de ganancias y pérdidas patrimoniales se van a integrar en la Base Imponible General (al contrario que las que sí derivan de una transmisión, que formaban parte de la Base Imponible del Ahorro). De forma que se unirán a los rendimientos del trabajo, del capital, de actividades económicas y demás rentas imputadas, y tributarán al tipo marginal general, progresivo y por tramos, que recordamos que va del 19% al 45%.

La ganancia derivada de este tipo de elementos incorporados al patrimonio computará por su valor de mercado.

Tipos de ganancias que no derivan de una transmisión

Son ejemplos de ganancias y pérdidas patrimoniales que no derivan de transmisiones:

- Subvenciones o ayudas a la vivienda.

- Renta básica de emancipación.

- Ayudas al Plan Renove: electrodomésticos, ventanas…

- Subvenciones o ayudas al Plan PIVE: por vehículos eficientes.

- Intereses de demora en el pago de salarios.

- Premios en juegos o concursos.

Premios en especie

Al valor de mercado de la ganancia en especie se le añadirá el importe del ingreso a cuenta que no se haya repercutido al perceptor.

Gravamen especial de Lotería

En el año 2013 se creó un nuevo impuesto: el Gravamen Especial sobre los Premios de Determinadas Loterías y Apuestas.

¿Qué premios están gravados?

Están sometidos a este impuesto:

- Los premios de las Loterías y Apuestas del Estado, Cruz Roja y ONCE.

- Los premios de lotería, apuestas y sorteos organizados por organismos públicos o de carácter social sin ánimo de lucro.

El gravamen se exige de forma independiente por cada décimo, fracción o cupón premiado. Si la titularidad fuera compartida, la ganancia se prorrateará entre los partícipes.

Tipo de gravamen

Este nuevo gravamen forma parte del IRPF como una ganancia patrimonial. Sin embargo, la ganancia no va a ir a la base imponible general ni a la del ahorro, sino que va a tributar a un tipo fijo especial del 20%.

Además, está sometido a retención, por lo que el pagador del premio descontará ya un 20% en el momento del cobro, y será él el encargado de declararlo e ingresarlo en Hacienda.

Límite exento

Están exentos los primeros 40.000 € ganados por cada décimo, fracción o cupón premiado (20.000 € en 2019). En caso de que el premio fuera superior, se tributará por el exceso sobre esos 40.000 €.

Ejemplos de ganancias y pérdidas patrimoniales

Veamos un par de ejemplos de ganancias y pérdidas patrimoniales.

El primer ejemplo se refiere a la disolución de la sociedad de gananciales o el divorcio; cuando un matrimonio se separa y uno vende al otro su parte de la casa o cuando simplemente se dividen los bienes que tienen en conjunto, Hacienda entiende que se ha producido una ganancia patrimonial y por tanto, no habrá que tributar por ella en el Impuesto de la Renta para las Personas Físicas.

En el segundo ejemplo tenemos una comunidad en la que se produce una división de la cosa común y cada uno de los comuneros se convierte en dueño exclusivo de la parte que le corresponde del bien en concreto. En este caso existe una ganancia patrimonial para cada comunero que no tributará por el IRPF.

Ejemplo de ganancias y pérdidas patrimoniales

Un contribuyente, a lo largo del último año ha efectuado las siguientes operaciones:

1.- Ha recibido una ayuda del Plan PIVE, de 500 € del concesionario y otros 500 € del Ministerio de Industria, por la compra de un coche energéticamente más eficiente. También percibe 450 € de Renta Básica de Emancipación y 160 € de ayuda al alquiler.

- Todas esas subvenciones constituyen Ganancias patrimoniales que no derivan de una transmisión, y van a formar parte de la Base Imponible General por un total de 1.610 € [500 + 500 + 450 + 160].

- Van a tributar a la escala de gravamen general, por tramos, a tipos entre el 0 y el 45%.

2.- Ha participado en un concurso televisivo en el que ha ganado un coche valorado en 20.000 €. La cadena también se ha hecho cargo del ingreso a cuenta.

- Los premios en concursos también son Ganancias patrimoniales a integrar la Base Imponible General. Se computa por el valor del elemento en especie más el ingreso a cuenta no repercutido al perceptor. En este ejemplo, la ganancia será de 23.800 € [20.000 + 19% * 20.000].

3.- Ha transmitido en 50.000 € un solar que recibió en herencia en 2008. Su valor actual de mercado es de 40.000 pero en el Impuesto de Sucesiones que liquidó al fallecimiento fue valorado en 25.000 €.

Como vendedor, se ha hecho cargo de la plusvalía (1.200 €) y de la comisión de la inmobiliaria (900 €). Al liquidar la herencia, pagó 2.500 € de impuesto, 400 € de notaría y 200 € de registro.

En este caso, se trata de una Ganancia patrimonial que deriva de una transmisión, y se integrará en la Base Imponible del Ahorro, tributando por tramos entre el 19 y el 23%.

El importe de la ganancia será la diferencia entre el importe real de la transmisión y el de la adquisición. Éste último, dado que se adquirió por herencia, se tomará el declarado en el Impuesto de Sucesiones.

Al precio escriturado de venta se le restarán los impuestos y otros gastos por su cuenta (plusvalía + comisión). Y al precio de compra se le sumarán los costes en que incurrió (Impuesto de Sucesiones + notaría + registro).

- Valor de transmisión: 50.000 – 1.200 = 48.800

- Valor de adquisición: 25.000 + 2.500 + 400 + 200 = (28.100)

- Ganancia: Valor transmisión – Valor adquisición = 20.700

4.- En el mes de noviembre vendió la casa en la que vivía por 200.000 € y tiene apalabrado comprar el próximo año una nueva vivienda que le costará 100.000 €. La casa que transmitió, la compró nueva en 2008 por 95.000 €. En 2012 decidió construir una piscina en el jardín que le costó 10.000 €.

Se trata de una transmisión de vivienda habitual que puede acogerse a la exención por reinversión de vivienda habitual al emplear el importe recibido de la venta en la adquisición de una nueva casa. Sin embargo, dado recibe 200.000 € y sólo invierte en la nueva 100.000 €, sólo podrá reducir la ganancia en la misma proporción, es decir, un 50%.

El importe real de la compra se incrementa en el coste de las inversiones o mejoras del inmueble (piscina).

- Valor de transmisión: 200.000

- Valor de adquisición: 95.000 + 10.000 = (105.000)

- Ganancia: Valor transmisión – Valor adquisición = 95.000

- Ganancia exenta por reinversión: 50% * 95.000 = (47.500)

- Ganancia a integrar la Base Imponible del Ahorro 47.500

5.- En 2015 se hizo con un paquete de 400 acciones de una empresa del IBEX que le costaron 15 € cada una. Este año, cuando la cotización llegó a 30 €, decidió vender la mitad. Por la administración, el banco le cobró 115 €.

Es también una transmisión de elementos patrimoniales, y la ganancia generada irá a la Base Imponible del Ahorro.

- Valor de transmisión: 200 accs * 30 €/acc = 6.000

- Valor de adquisición: 200 accs * 15 €/acc = (3.000)

- Gastos Administración y consultoría = (115)

- Ganancia patrimonial = 2.885

6.- Con la parte que le sobró de la venta de su vivienda, decidió adquirir en diciembre un local con la intención de alquilarlo en el futuro.

La adquisición del inmovilizado no está sujeto al IRPF. Será en el momento de su transmisión cuando tribute por la ganancia obtenida.

RESULTADOS:

En su declaración de la renta, después de estas operaciones habrá integrado en su Base Imponible las siguientes ganancias:

- Base Imponible General: 1.610 + 23.800 = 25.410

- Base Imponible del Ahorro: 20.700 + 47.500 + 2.885 = 71.085

Esperamos que esta entrada sobre las ganancias y pérdidas patrimoniales os haya resultado de ayuda. En caso de que os queden dudas sobre cómo afectan estos conceptos al IRPF, siempre podéis recurrir al consejo de una asesoría fiscal.