Los propietarios de viviendas en comunidades de propietarios no solo tienen que acudir a las reuniones de la comunidad, que se celebran con carácter general de manera anual, sino que en alguna ocasión pueden ser Presidente o Secretario de las mismas y quedar a cargo de las cuentas de la comunidad, cuando la gestión de la misma no las lleva una gestoría profesional. En esta guía vamos a explicaros cómo llevar la contabilidad de una comunidad de propietarios de manera sencilla.

Las obligaciones contables básicas de una comunidad de propietarios

Aunque las comunidades de vecinos “que realicen exclusivamente las actividades propias de su naturaleza” no están sometidas a la legislación mercantil y por tanto no deben cumplir las obligaciones contables que establece el Código de Comercio, sí que es recomendable que lleven una contabilidad básica adaptada al Plan General de Contabilidad que facilite la comprensión de las cuentas de la comunidad y la gestión de su patrimonio.

Además, todos los propietarios de un edificio tienen el derecho y la obligación de estar informados de las cuentas de la comunidad. Esta información se da en las juntas de vecinos o propietarios, que, como mínimo, deben realizarse una vez al año, para explicar los gastos e ingresos que se han ocasionado durante ese período, discutir las medidas futuras a tomar y aprobar las cuentas.

En la misma reunión se elegirá a un nuevo presidente que para comenzar su actividad, tendrá que acudir a la entidad bancaria donde la comunidad tenga su cuenta y junto al presidente saliente, cambiará en el contrato el nombre de la persona autorizada a hacer uso de la cuenta. El presidente de la comunidad es el único que tiene acceso a las cuentas, puede ordenar pagos, aunque no podrá utilizar este dinero sin la previa autorización de un gasto aprobado en la junta de vecinos.

Para las comunidades no es necesario que el año del ejercicio contable coincida con el año natural, ya que se puede escoger en qué mes comienza y acaba (siempre que equivalga a un año completo), haciéndolo coincidir con los períodos de mayor gasto para la comunidad.

¿La comunidad de propietarios debe tener un sistema contable para la administración de su patrimonio?

Como ya dijimos antes, la contabilidad de la comunidad de propietarios no es de llevanza obligatoria, pero sí recomendable, por ello se recomienda usar un sistema normalizado, fácil de interpretar, como el que encontramos en el Plan General Contable, que podemos adaptar a las necesidades de la comunidad de vecinos.

Para una gestión eficaz del dinero de la comunidad, podremos llevar un libro de cuentas, en el que se anotarán todos los ingresos y gastos que se efectúen durante el año contable de la comunidad de propietarios.

En el libro de cuentas anotaremos todas las operaciones, como los ingresos por las cuotas pagadas por cada vecino o los pagos por servicios externos (obras pequeñas, limpieza de las zonas comunes, mantenimiento del ascensor, etc.), los gastos imprevistos (como las derramas), el fondo de reserva si lo hay, etc.

El libro de cuentas puede ser un libro físico o podemos llevar la contabilidad de la comunidad de propietarios en una plantilla de Excel preparado para ello.

También existen programas de contabilidad de comunidades de propietarios en Internet y que pueden ayudaros en la gestión de las cuentas si os toca ser presidentes o si os dedicáis a ello profesionalmente a través de una gestoría.

Toda esta documentación debe enviarse 8 días antes de la junta en la que se vaya a presentar.

Cabe señalar que para aquellas comunidades de vecinos que tengan cuentas complejas, porque realizan actividades fuera de su ámbito (como el arrendamiento de un local o la colocación de antenas o vayas publicitarias por las que reciben ingresos), es más que recomendable que apliquen un sistema de contabilidad.

Así, las comunidades de vecinos deberían llevar los siguientes libros auxiliares:

Libro registro de ventas e ingresos

En este libro de registro de ventas e ingresos deberán anotarse en orden cronológico y correlativo los ingresos por consumos de los propietarios (agua, calefacción…) y las cuotas aportadas por los vecinos para sufragar el presupuesto ordinario de gastos de la comunidad. Además, también se anotarán aquellas rentas que perciban por alquiler de locales, colocación de vayas publicitarias, antenas de telefonía o de cualquier actividad que le reporte beneficios a la comunidad.

Libro registro de compras y gastos

En este libro se deberán registrar los gastos que haga la comunidad, que siempre deben haber sido aprobados en junta, como mantenimiento de zonas comunes, pequeñas obras, posibles derramas, etc.

Libro registro de bienes de inversión

En el libro de registro de bienes de inversión se anotan aquellos bienes haya adquirido la comunidad de propietarios, pero que no vayan a ser consumidos en un año, como puede ser el equipamiento de un gimnasio de la comunidad o de una sala de actividades.

Si nos cita la Dependencia de Gestión Tributaria, debemos saber que este organismo no tiene potestad para pedirnos la contabilidad de la empresa, así que en este supuesto no haría falta que aportásemos los libros de cuentas o cualquier otro documento contable. La cosa cambia si quien nos cita es la Dependencia de Inspección, que si tiene esa potestad.

¡No esperes más!

Encuentra ya un buen asesor cerca de ti.

▷ ¿Cómo calcular la cuota y el presupuesto anual?

Para calcular la cuota anual de cada propietario, antes hay que determinar el presupuesto anual, algo que resulta bastante sencillo, ya que todos los años existen básicamente los mismos tipos de gastos habituales para la comunidad (calefacción, mantenimiento de ascensores, limpieza, mantenimiento general, etc.), de los que se puede pedir presupuesto al proveedor o utilizar el gasto del año anterior. Con la suma de todos los gastos previstos de la comunidad, se hará el presupuesto general de la misma para el año.

A esta suma, se aconseja añadir entre un 5% y 10% como una partida para un fondo de reserva o imprevistos, de manera que haya dinero para afrontar gastos extras o cubrir las cuotas impagadas de algunos vecinos que se retrasen en el pago.

(Presupuesto anual + Fondo de reserva calculado) /nº total de propietarios = Cuota anual

Posteriormente se divide en 12 mensualidades.

¿Qué hacer ante una derrama?

Una derrama es una contribución extraordinaria para cubrir un gasto imprevisto en los elementos comunes (como una obra de reparación de la fachada). Por norma general, se dividen a partes iguales entre todos los propietarios.

La forma de proceder es convocar una junta general extraordinaria en la que exponer la situación y en la que los vecinos voten a aprobar o no la aprobación de este gasto y la cuota extra que supondrá.

Es posible que cuando haya propietarios que se voten en contra y aún así se lleve a cabo el gasto para incorporar un servicio, se acuerde que estos no puedan hacer el uso del mismo. Es el caso de los ascensores con llave, donde los vecinos que pagaron la derrama tienen la llave y el resto no.

▷ ¿Qué hacer si algún propietario no paga su cuota general?

No es extraño que en las comunidades de vecinos existan propietarios morosos, que por la razón que sea han dejado de pagar una o más cuotas generales. En esa situación, lo que primero que hay que hacer es convocar una junta general extraordinaria, que se le comunicará al moroso con petición de copia firmada o a través de burofax con acuse de recibo o, en última instancia, a través del tablón de anuncios de la comunidad.

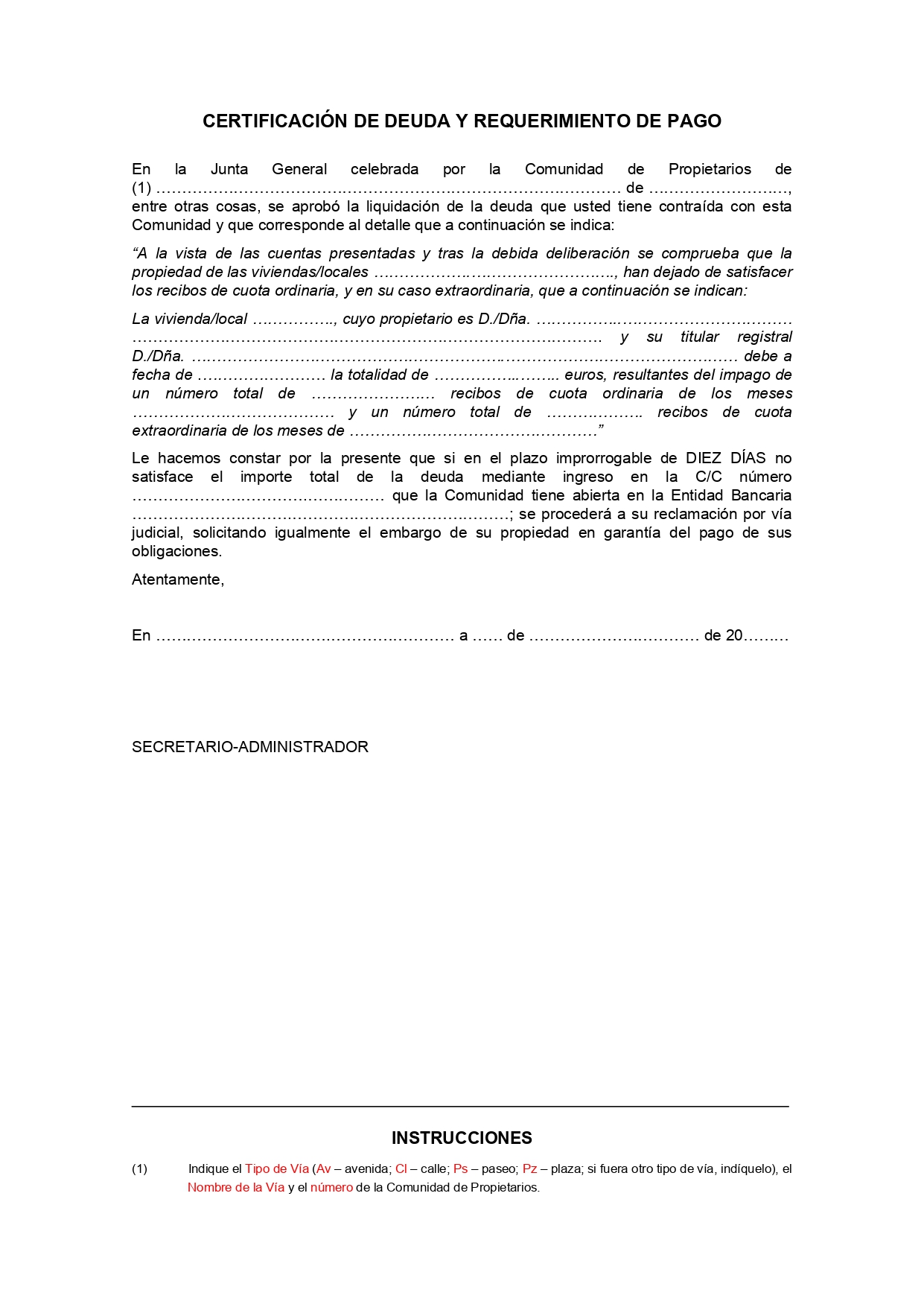

De esa junta se levantará acta y comunicarla a la persona morosa. Después se certificará el acuerdo de la junta y liquidación de la deuda, un documento que es necesario para poder iniciar un juicio o requerimiento de pago. Descarga el modelo de requerimiento de pago en PDF haciendo clic aquí.

Si el moroso siguiera sin pagar, la comunidad podrá interponer una petición inicial de procedimiento monitorio contra el moroso, para lo que no es necesario abogado y cuyo modelo de petición podéis encontrar en el BOE.

Si el moroso siguiera sin pagar, la comunidad podrá interponer una petición inicial de procedimiento monitorio contra el moroso, para lo que no es necesario abogado y cuyo modelo de petición podéis encontrar en el BOE.

EN RESUMEN:

“Las comunidades de propietarios no están obligadas a rendir cuentas anuales, pero la llevanza de su contabilidad puede ayudar en gran medida a su gestión durante el año, por lo que se recomienda que adopten un sistema contable basado en el Plan General Contable”

Declaraciones e impuestos en las Comunidades de propietarios

Las comunidades de propietarios están obligadas a pagar IVA y, por lo tanto, a solicitar que las facturas de los bienes o servicios que adquieran, lo reflejen. Además, si la comunidad lleva a cabo alguna actividad económica, deberá emitir facturas, repercutiendo el IVA correspondiente en ellas, lo que deriva en la obligación fiscal de realizar la liquidación oportuna al ser considera sujeto pasivo. También deberá proceder a la deducción de las cuotas de IVA soportado, relacionadas directamente con la obtención de los ingresos.

Así, la comunidad de propietarios deberá presentar en los que casos en los que se contemple, el modelo 303 y la declaración recapitulativa modelo 390.

Respecto al IRPF, las comunidades de propietarios están obligadas a abonar las rentas sujetas a IRPF cuando tengan empleados contratados en la comunidad (como puede ser el caso de los porteros o conserjes), para lo que utilizará el modelo 111 y el resumen anual modelo 190.

Si las rentas que recibe la comunidad de propietarios superasen los 3.000 euros anuales, también deberán presentar el modelo 184 de declaración informativa anual a presentar por las entidades en régimen de atribución de rentas.

Declaración anual relativa a sus operaciones con terceras personas

Las comunidades de vecinos deben presentar una declaración anual relativa a sus operaciones con terceras personas (modelo 347), en la que deben incluir las adquisiciones en general de bienes o servicios que efectúen al margen de las actividades empresariales o profesionales, incluso aunque no realicen actividades de esta naturaleza. Con la salvedad recogida por la ley, que dice que no estarán obligados a presentar esta declaración cuando la cifra no supere los 3.005,06 euros durante el año natural.

La ley también recoge que las comunidades de propietarios no incluirán las siguientes operaciones en esta declaración:

- Las de suministro de electricidad y combustibles de cualquier tipo con destino al uso y consumo comunitario.

- Las de suministro de agua con destino al uso y consumo comunitario.

- Las derivadas de seguros cuyo objeto sea el aseguramiento de bienes y derechos relacionados con zonas y elementos comunes.

Los importes que superen los 6.000 euros que se hubieran percibido en metálico deberán hacer constar en esta declaración.

Esperamos que esta guía sobre la contabilidad de una comunidad de propietarios os resulte útil si alguna vez os toca ser el presidente de vuestra comunidad de vecinos. En cualquier caso, siempre podéis contratar a un buen asesor contable que os ayude con la gestión de las cuentas.