La contabilidad de las asociaciones sin ánimo de lucro es un punto importante para este tipo de entidades, cuya presencia en España ha ido en aumento en los últimos años y es que, como las sociedades mercantiles, este tipo de entidades también tienen obligaciones fiscales y contables que cumplir, tanto de cara a la Administración como de cara a sus asociados.

¿Qué es una entidad sin ánimo de lucro?

Antes de comenzar a hablar sobre la contabilidad de las asociaciones sin ánimo de lucro, quizá sea apropiado definir qué se entiende por entidad sin ánimo de lucro. De acuerdo con la Guía de asociaciones del Ministerio del Interior:

“[…] las entidades sin ánimo de lucro se constituyen mediante acuerdo de tres o más personas físicas o jurídicas legalmente constituidas, que se comprometen a poner en común conocimientos, medios y actividades para alcanzar unos fines lícitos de interés general o particular.”

La consecución de fines de interés general se entiende como, por ejemplo, la asistencia social, fines cívicos, educativos, culturales, científicos, deportivos, sanitarios, de cooperación para el desarrollo, de defensa del medio ambiente o de fomento de la economía o de la investigación, de promoción del voluntariado o cualquiera de ámbito similar.

Si nos vamos a la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo esta entiende que son asociaciones sin ánimo de lucro:

- Las fundaciones

- Las asociaciones declaradas de utilidad pública

- Las organizaciones no gubernamentales de desarrollo a las que se refiere la Ley 23/1998, de 7 de julio, de Cooperación Internacional para el Desarrollo

- Las delegaciones de fundaciones extranjeras inscritas en el Registro de Fundaciones

- Las federaciones deportivas españolas, las federaciones deportivas territoriales de ámbito autonómico integradas en aquéllas, el Comité Olímpico Español y el Comité Paralímpico Español

- Las federaciones y asociaciones de las entidades sin fines lucrativos a que se refieren los párrafos anteriores

Aparte de cumplir la legalidad respecto a sus obligaciones contables, llevar a cabo una gestión contable servirá a la organización interna de la propia asociación y así poder llevar un control de los recursos, las actividades a realizar, los presupuestos, las contribuciones de los asociados, etc., además de ayudar en la toma de decisiones.

Asociaciones sin ánimo de lucro según sus obligaciones contables

De acuerdo con la normativa contable referente a las entidades no lucrativas, encontramos tres tipos distintos de asociaciones:

Asociaciones declaradas de utilidad pública

Son aquellas asociaciones que, independientemente de su ámbito estatal o autonómico y régimen general o especial, cumplen con los requisitos establecidos en el art. 32 de la Ley Orgánica 1/2002, de 22 de marzo, reguladora del Derecho de Asociación, cuya solicitud y tramitación haya sido aprobada por los órganos competentes en los que se haya presentado.

Dentro de la misma Ley 1/2002 se establecen las obligaciones que tienen que cumplir este tipo de asociaciones sin ánimo de lucro, entre las que se incluye llevar a cabo una contabilidad oficial, ya que tendrán que:

- Rendir las cuentas anuales del ejercicio anterior en el plazo de los 6 meses siguientes a su finalización y presentar una memoria descriptiva de las actividades realizadas durante el mismo ante el organismo encargado de verificar su constitución y de efectuar su inscripción en el Registro correspondiente, en el que quedarán depositadas.

- Facilitar a las Administraciones Públicas los informes que estas les requieran, en relación con las actividades realizadas en cumplimiento de sus fines.

Cuando se habla de cuentas anuales, se están refiriendo al balance de situación, la cuenta de resultados y la memoria económica, y deberán formularse por el órgano de gobierno de la entidad, siguiendo el esquema establecido por el Plan General Contable adaptado a entidades sin fines lucrativos (Real Decreto 1491/2011, de 24 de octubre).

Asociaciones con actividades económicas no declaradas de utilidad pública dadas de alta en el Impuesto sobre Actividades Económicas (I.A.E.)

Ser una asociación sin ánimo de lucro no implica que no se pueda realizar ningún tipo de actividad económica, por lo que si lo hacen, deben presentar la declaración de alta en el I.A.E. Algunas pueden quedar exentas de pago con carácter rogado si su actividad se incluye en el art. 7 del Real Decreto Legislativo 2/2004.

En los estatutos se debe declarar el régimen de contabilidades que se aplica a la asociación, que además deber disponer de una relación actualizada de sus asociados, llevar una contabilidad que permita obtener una imagen fiel del patrimonio, del resultado y de la situación financiara de la entidad, así como de las actividades realizadas, efectuar un inventario de sus bienes y recoger un libro de actas de las reuniones de sus órganos de gobierno y representación. Esta contabilidad debe ser conforme a las normas específicas que les deban aplicar.

Las cuentas de las asociaciones se aprobarán anualmente por la Asamblea General y las de las fundaciones por el Patronato, y los asociados tendrán derecho a conocer el estado de las mismas.

Asociaciones sin actividades económicas no declaradas de utilidad pública que no están dadas de alta en el I.A.E.

Estas entidades no lucrativas no llevan a cabo ninguna actividad económica y se les aplica ya la citada Ley Orgánica 1/2002. Con el mismo derecho de los asociados para conocer el estado de las cuentas.

Contabilidad para asociaciones religiosas sin ánimo de lucro

Tras la firma del convenio de colaboración entre la Conferencia Episcopal Española con Transparencia Internacional España, las asociaciones religiosas sin ánimo de lucro también quedan supeditadas a las obligaciones contables para las entidades sin ánimo de lucro.

De manera que las Fundaciones canónicas regidas por la Conferencia Episcopal Española tendrán que aprobar sus cuentas anuales en el plazo máximo de 6 meses desde el cierre del ejercicio y remitirlas a la Delegación Episcopal de Fundaciones dentro del plazo de 10 días hábiles desde su aprobación. Así mismo, en los 3 meses anteriores al inicio del ejercicio económico tendrán que presentar un plan de actuación donde se reflejen el conjunto de actividades previstas a realizar y el presupuesto de ingresos y gastos previstos para llevarlas a cabo.

Todas las entidades religiosas sin ánimo de lucro quedarán inscritas en el Registro de Entidades Religiosas del Ministerio de Justicia y si tienen carácter de Utilidad Pública, deberán rendir cuentas como cualquier otra entidad así considerada. Lo mismo ocurre con el sometimiento a auditoría externa, solo tendrán que realizarlo aquellas consideradas de Utilidad Pública o que reciban subvenciones iguales o superiores a 600.000 €.

Plan General Contable para asociaciones sin ánimo de lucro

La normativa contable de entidades sin ánimo de lucro por las que estas se rigen emana del Real Decreto 1491/2011, de 24 de octubre, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las Entidades sin Fines Lucrativos. Además, la Resolución de 26 de marzo de 2013, del Instituto de Contabilidad y Auditorías, establece que será de aplicación obligatoria para todas las fundaciones de competencia estatal y asociaciones declaradas de utilidad pública.

Por su parte, podrán aplicar el Plan de Contabilidad de Pequeñas y Medianas Entidades sin Fines Lucrativos (aprobado en la misma Resolución de 26 de marzo de 2013) todas las entidades sin fines lucrativos, cualquiera que sea su forma jurídica, que durante 2 ejercicios consecutivos reúnan, a la fecha de cierre de cada uno de ellos, al menos 2 de las siguientes circunstancias:

- Que el total de las partidas del activo no supere los 4.000.000 €

- Que el importe neto de su volumen anual de ingresos no supere los 8.000.000 € (entendiendo el importe neto como la suma de las partidas “ingresos de la entidad por actividad propia” y “del importe neto de la cifra anual de negocios de la actividad mercantil”)

- Que el número medio de trabajadores empleados durante el ejercicio no sea superior a 50

Quedan fuera de este Plan aquellas asociaciones sin ánimo de lucro que formen parte de un grupo de entidades que formule o debiera haber formulado cuentas anuales consolidadas y que su moneda funcional no sea el euro.

La opción de ejercer el Plan de Contabilidad de Pequeñas y Medianas Entidades sin Fines Lucrativos o el Plan de Contabilidad de las Entidades sin Fines lucrativos habrá de mantenerse durante 3 ejercicios, a no ser que con anterioridad al transcurso de dicho plazo se pierda la facultad de aplicar este Plan en concreto.

Si la asociación lleva a cabo una operación cuyo tratamiento contable no está contemplado en el Plan de Contabilidad de Pequeñas y Medianas Entidades sin Fines Lucrativos, deberá remitirse a las correspondientes normas y apartados en el Plan de Contabilidad de las Entidades sin Fines Lucrativos, con la excepción de los relativos a activos no corrientes y grupos enajenables de elementos mantenidos para venta, que no aplican.

Dentro del Plan de Contabilidad de Pequeñas y Medianas Entidades sin Fines Lucrativos existen una serie de criterios específicos aplicables por microentidades sin fines lucrativos y que podrán aplicarse si durante 2 ejercicios consecutivos reúnen, a la fecha de cierre de cada uno de ellos, dos de las siguientes circunstancias:

- Que el total de las partidas del activo no supere 150.000 €

- Que el importe neto de su volumen anual de ingresos no supere los 150.000 €

- Que el número medio de trabajadores empleados durante el ejercicio no sea superior a 5

Si la asociación forma parte de un grupo de entidades en los términos descritos en la tercera parte del Plan de Contabilidad de Pequeñas y Medianas Entidades sin Fines Lucrativos, para la cuantificación de los importes se tendrá en cuenta la suma del activo, del importe neto de su volumen anual de ingresos y del número medio de trabajadores del conjunto de las entidades que formen el grupo.

Estados financieros de las entidades sin ánimo de lucro

El Plan de Contabilidad de las Entidades Sin Fines Lucrativos y el Plan de Contabilidad de Pequeñas y Medianas Entidades Sin Fines Lucrativos definen la estructura y contenido de los estados financieros de este tipo de entidades.

Las entidades sin fines lucrativos deberán formular estados financieros periódicos dentro del marco de la legalidad vigente, con el fin de cumplir los objetivos de información financiera y satisfacer las necesidades de los diferentes usuarios interesados en conocer la situación de estas entidades.

Estos usuarios pueden ser:

- Específicos de la asociación sin ánimo de lucro (donantes, voluntarios, beneficiarios de las actividades de la asociación, investigadores interesados)

- Usuarios genéricos para cualquier entidad (deudores y acreedores por cualquier concepto, órganos de gobierno, directivos, trabajadores y sus representantes, Administraciones Públicas y otros organismos públicos y cualquier otro interesado potencial)

Los estados financieros de estas entidades sin ánimo de lucro deben proporcionar información sobre los recursos obtenidos en un periodo y su empleo en la consecución de los fines que constituyen la razón de ser de la asociación. Así, la información suministrada debe permitir ver con claridad:

- La situación financiera de la entidad

- La estimación de la variación del Patrimonio Neto durante un periodo de tiempo que determinará la capacidad para cumplir con los objetivos encomendados

- Los flujos de efectivo

- La evolución de la actividad

- La eficacia y eficiencia en la gestión de la entidad

- El destino efectivo de los ingresos obtenidos al cumplimiento de sus fines

Estados financieros que forman parte de las cuentas anuales

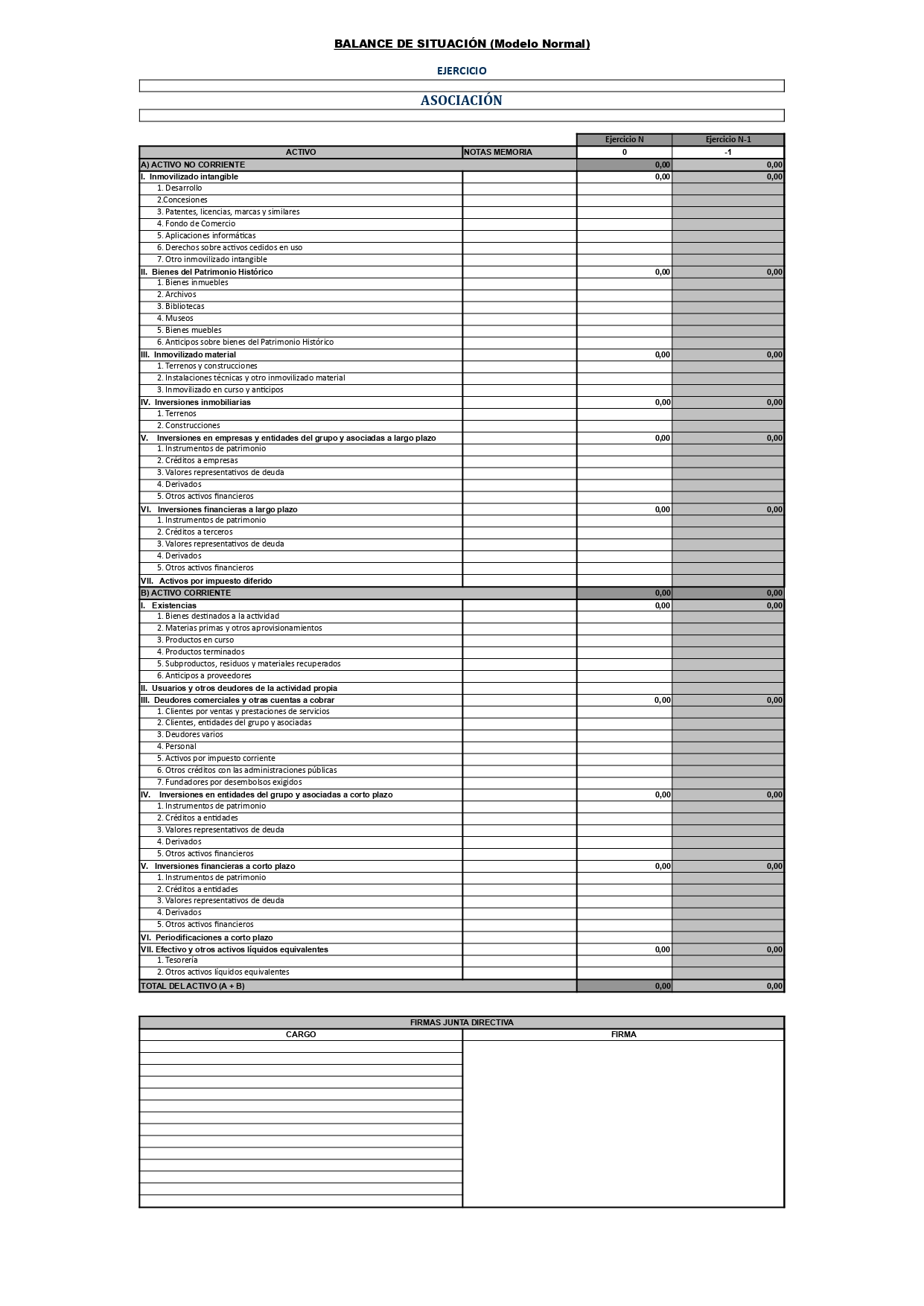

Balance

Refleja la situación patrimonial y recoge todos los bienes, derechos o recursos que controla la entidad, las obligaciones de pago asumidas y muestra su patrimonio neto como la parte residual del activo una vez deducido el pasivo.

Descargar en PDF Plantilla balance de situación:

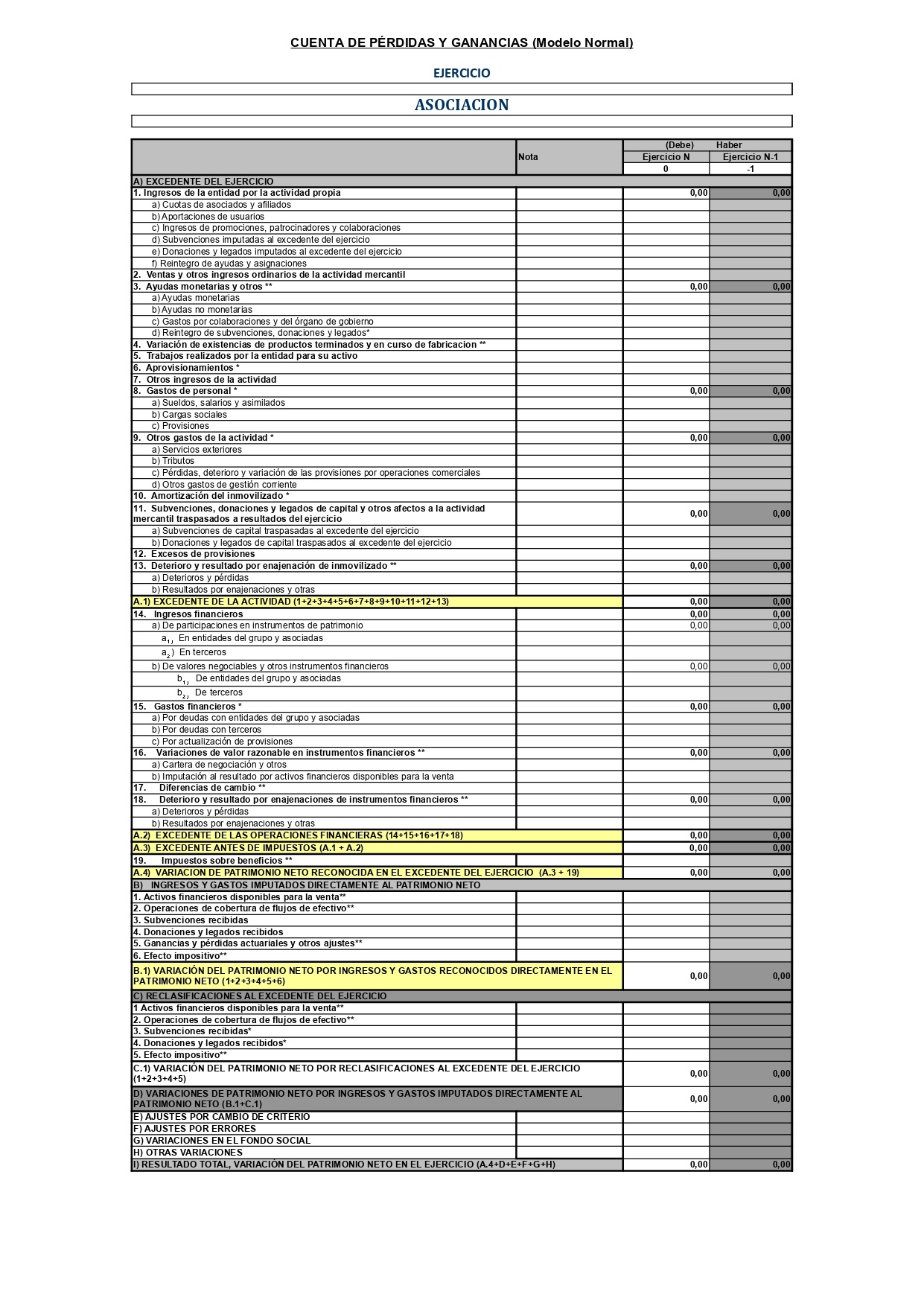

Cuenta de Resultados o de Variaciones Patrimoniales

Cuenta de Resultados o de Variaciones Patrimoniales

Cuenta de Resultados o de Variaciones Patrimoniales

Cuenta de Resultados o de Variaciones PatrimonialesRecoge todos los cambios producidos en el patrimonio neto a lo largo del ejercicio. Deja acreditadas las transacciones realizadas por la entidad en los siguientes conceptos:

- Excedente del ejercicio

- Ingresos y gastos reconocidos directamente en el patrimonio neto

- Transferencias y reclasificaciones realizadas al excedente del ejercicio

- Ajustes por cambios de criterios y errores

- Variaciones en la dotación fundacional o fondo social

- Resto de variaciones en el patrimonio neto

Plantilla en PDF para cuenta de pérdidas y ganancias:

Memoria

Memoria

MemoriaContiene la información necesaria para el desarrollo del resto de estados financieros, tanto la específica obligatoria por ley como la que se considere relevante y significativa para los usuarios de las cuentas anuales. Distinguiendo, además, entre “memoria de cuentas anuales” y “memoria de actividades”.

Con diferencia respecto a las sociedades mercantiles, hay cierta información específica a las entidades sin fines lucrativos como:

- Información sobre el cumplimiento de los fines propios de la entidad

- Relación de los elementos patrimoniales, haciendo distinción entre aquellos destinados a fines específicos de la entidad

- Información para obtener y disfrutar de un régimen fiscal especial

- Cualquier otra información a la que esté obligada a suministrar por su condición de entidad sin fines lucrativos

Así mismo la memoria recoge:

- Estado de flujos de efectivo: Muestra agrupado por categorías los cobros y pagos realizados en una entidad para informar de los fondos líquidos producidos en el ejercicio y comprender la evolución de la tesorería.

- Actividad de la entidad o memoria de actividades: Recoge los programas, proyectos y actividades llevados a cabo en un periodo de tiempo determinado. Estos son los principales puntos a incluir:

- Actividades realizadas

- Identificación

- Recursos humanos empleados en la actividad (diferenciando entre personal asalariado, contratado por servicios y voluntarios)

- Beneficiarios o usuarios de la actividad

- Recursos económicos empleados en la actividad

- Objetivos e indicadores de la actividad

- Recursos económicos totales empleados por la entidad

- Recursos económicos totales obtenidos por la entidad

- Convenios de colaboración con otras entidades

- Desviaciones entre el plan de actuación y los datos realizados

- Destino de Rentas e Ingresos a los fines de la entidad: Informa del conjunto de ingresos y rentas obtenidos durante el ejercicio y si se han destinado efectivamente de forma directa o indirecta, a la realización de los fines de interés general contemplados en los estatutos. La información que debe suministrar es:

- El origen de las rentas e ingresos

- Los gastos que se han deducido de los mismos para el cálculo de dichas magnitudes en su valor neto

- Información de cuál ha sido el cumplimiento efectivo indicando su destino concreto

Toda esta información servirá a la entidad sin ánimo de lucro para completar las cuentas que tendrá que rendir, si tiene obligación por su condición de Utilidad Pública, a la Administración y sus asociados. Para gestionar la contabilidad de las asociaciones sin ánimo de lucro siempre es recomendable contar con alguien con conocimientos contables o contratar un asesor o gestor contable.

Software de contabilidad para asociaciones

Software de contabilidad para asociaciones

Software de contabilidad para asociacionesLa mejor forma de llevar la contabilidad de las asociaciones sin ánimo de lucro la podemos encontrar en programas de contabilidad de empresas adaptados a las necesidades particulares de estas asociaciones, teniendo en cuenta sus particularidades a la hora de llevar las cuentas y presentarlas, ya que tienen diferencias respecto a las sociedades mercantiles.

Estos programas de contabilidad cuentan con funciones específicas especialmente útiles para ellas, como la posibilidad de estructurar la contabilidad en diferentes campos y clasificar diferentes cuentas.

- El Programa de Contabilidad para asociaciones y fundaciones de Fundesplai es gratuito y está en castellano, cuenta con listados para la rendición de cuentas y la planificación (Diario, Mayor, balances, cuentas, explotación, registro del IVA)

- El programa Socius 2.2.2 ofrece un precio reducido para entidades sin ánimo de lucro, está en castellano, catalán, euskera y gallego y permite llevar una gestión muy completa de la contabilidad de este tipo de entidades.

- La aplicación en la nube NeonCRM está más orientada a la gestión general de las asociaciones o fundaciones sin ánimo de lucro, entre las que se incluye la contabilidad, aunque está en inglés.

- También basado en la nube encontramos GONG, un programa de gestión para ONGs, gratis y en castellano, que nos permitirá controlar también aspectos contables de la entidad sin ánimo de lucro.

- Teampyme está castellano, cuenta tanto con versión gratuita como de pago y presenta una amplio abanico de características para llevar a cabo la gestión de una entidad sin ánimo de lucro, incluyendo la contabilidad.

Preguntas frecuentes

¿Es obligatorio llevar la contabilidad de entidades sin ánimo de lucro?

Es obligatorio, además, por imperativo legal, tanto por las leyes autonómicas y estatales de Fundaciones (Ley 50/2002) como por la Ley 1/2002 de asociaciones. Además, la Ley de Impuesto de Sociedades determina que todas las entidades obligadas a presentarlo deberán llevar contabilidad.

¿Están obligadas las asociaciones y fundaciones a presentar Cuentas Anuales y Libros Oficiales al Registro?

Las asociaciones no están obligadas a presentar los libros contables y cuentas anuales, salvo que lo definan en sus estatutos o se trate de entidades de Utilidad Pública recogidas en la Ley 49/2002, que tendrán que hacerlo dentro del plazo de 6 meses contando desde el cierre del último ejercicio económico.

Las fundaciones sí están obligadas a presentar un libro contable y las cuentas anuales, debiéndose aprobar estas hasta 6 meses después del cierre del ejercicio.

¿Qué ocurre si se presentan las cuentas fuera de plazo?

Solo las asociaciones declaradas de Utilidad Pública y las fundaciones tienen obligación de presentar cuentas y de no hacerlo, podrían enfrentar consecuencias.

Para las asociaciones declaradas de Utilidad Pública no presentar las cuentas o hacerlo no conforme a la normativa vigente podría suponer el inicio de procedimiento de revocación de la declaración de utilidad pública.

En el caso de las fundaciones, la legislación no dice explícitamente qué ocurrirá si no se registran las cuentas o se hace fuera de plazo, aunque el art. 42 de la Ley 50/2002 si advierte de que en caso de una grave irregularidad económica, se podrá solicitar de la autoridad judicial que se acuerde, previa audiencia con el Patronato, la intervención temporal de la fundación.

¿Qué entidades no lucrativas están obligadas a someter sus cuentas a auditoría externa?

Están obligadas aquellas entidades que, durante 2 ejercicios consecutivos, concurran a la fecha de cierre de las mismas, cumpliendo al menos dos de las siguientes circunstancias:

- Activo superior a 2.400.000 €

- Volumen anual de ingresos superior a 2.400.000 €

- Más de 50 trabajadores empleados

También están obligadas a auditarse aquellas entidades que reciban subvenciones, ayudas o realicen obras, prestaciones, servicios o suministren bienes al Estado y demás Organismos Públicos y la Unión Europea por un importe total acumulado de 600.000 €.

¿Dónde deben presentar sus cuentas las entidades sin ánimos de lucro?

Si es una asociación de ámbito nacional, lo hará en el Registro Nacional de Asociaciones. Podrá hacerse manera presencial en la sede física o de manera telemática a través de la Sede Electrónica del Ministerio del Interior.

Si es una asociación de ámbito autonómico o inferior o está regulada por leyes especiales, lo hará en el Registro de Asociaciones correspondiente donde la asociación esté inscrita.