Modelo 131: Qué es y cómo cumplimentarlo

¿Qué es el modelo 131 y cómo cumplimentarlo?

Vamos a ver qué es y para qué sirve el modelo 131 y cómo se cumplimenta paso a paso.

¿Qué es el modelo 131?

El modelo 131 es la autoliquidación con carácter trimestral del pago fraccionado del IRPF que deben presentar aquellos autónomos que tributen en Estimación Objetiva (lo que normalmente se conoce como “módulos”).

La finalidad del modelo 131 es adelantar el ingreso que deberemos hacer cuando realicemos la Declaración de la Renta, de manera que si cuando se presenta esta hemos pagado demás, nos saldrá a devolver y si hemos pagado de menos, nos saldrá a pagar.

Es importante que no confundáis los modelos 131 y el 130, ya que ambos se usan para presentar la autoliquidación del IRPF de los trabajadores autónomos. La diferencia entre el modelo 130 y 131 está en que el primero deberán de usarlo los autónomos en Estimación Directa Normal o Simplificada y el segundo, como ya hemos visto unas líneas más arriba, los acogidos a Estimación Objetiva.

Modelo 131 en PDF

Podéis descargaros desde este enlace el modelo 131 en PDF, pero recordad que para cumplimentarlo de forma correcta y con validez, tendréis que acceder al modelo 131 para rellenar que genera la Agencia Tributaria a través de su Sede Electrónica.

¿Quién está obligado a presentar el modelo 131?

Están obligados a presentar el modelo 131 aquellos autónomos que estén tributando en módulos. No todas las actividades económicas tienen permitido tributar a través de este régimen, solo pueden hacerlo aquellas que cumplan estos requisitos:

- La actividad económica debe aparecer en una lista que se publica mediante Orden Ministerial.

- El volumen de ingresos anual máximo no debe superar los 250.000 euros.

- La facturación a otras empresas y profesionales en el ejercicio anterior no debe superar los 125.000 euros anuales.

- El volumen de comprar en el ejercicio anterior no puede superar los 250.000 euros.

- En determinadas actividades las facturas tienen que incluir una retención del 1%.

- No se puede hacer ninguna actividad que tribute por Estimación Directa.

En el caso de las comunidades de bienes que tributen por módulos, el pago fraccionado tendrá que presentarlo cada socio en la proporción en la que participe de los beneficios de la entidad.

¿Cómo y dónde se presenta?

Solo podremos presentar el modelo 131 en la AEAT de forma telemática, es decir que tendremos que hacerlo por Internet mediante certificado digital o con Cl@ve.

El plazo para presentar el modelo 131 son los 20 primeros días hábiles del mes siguiente al que finaliza el trimestre, de manera que se presenta:

- Primer trimestre del 1 al 20 de abril (T1)

- Segundo trimestre del 1 al 20 julio (T2)

- Tercer trimestre del 1 al 20 de octubre (T3)

- Cuarto trimestre del 1 al 20 de enero (T4)

- *Puedes las fechas de otros modelos en nuestro calendario tributario 2020.

Teniendo en cuenta que si el último día del plazo cae en festivo, sábado o domingo, este se amplía hasta el siguiente día hábil.

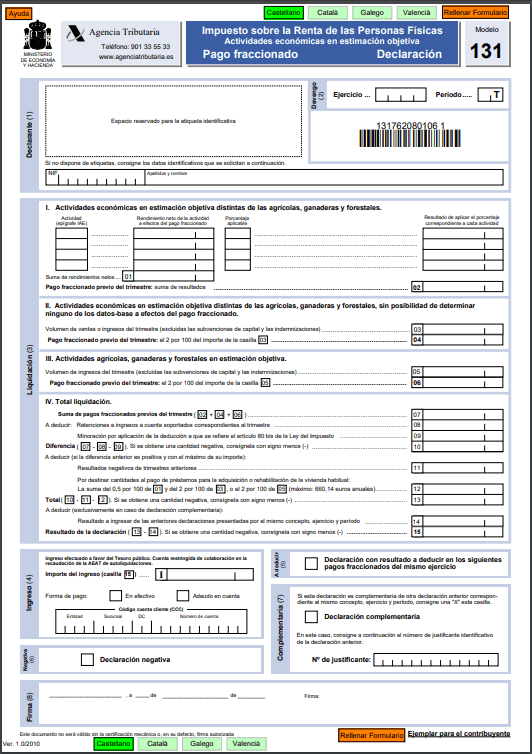

Una vez en la Sede Electrónica de la Agencia Tributaria y elegido el modelo 131, tendremos que identificar el trimestre que corresponde con la declaración que vamos a presentar, nuestro NIF, nombre y apellidos. El siguiente paso será especificar el epígrafe del Impuesto de Actividades Económicas (IAE) en el que se encuadre nuestra actividad y algunos datos más. Cuando le demos a validar, nos aparecerá un documento con varias secciones, que vamos a ir viendo paso a paso.

▷ Modelo 131 paso a paso

Declarante

En esta sección ya vendrá nuestro nombre y apellidos y nuestro NIF.

Devengo (Ejercicio y periodo)

En el devengo se especifica el ejercicio en el que nos encontramos (el año natural) y el período correspondiente a la declaración (T1, T2, T3 o T4).

Liquidación

La sección de liquidación se divide en cuatro partes diferentes, pero no habrá que rellenar todas, sino que dependerá de nuestras actividades económicas. A continuación vamos a verlas por separado.

Actividades económicas en estimación objetiva distintas de las agrícolas, ganaderas y forestales (Casillas 1 y 2)

- Epígrafe IAE: Deberemos rellenar el epígrafe del IAE correspondiente a cada una de las actividades económicas ejercidas.

- Rendimiento neto de la actividad a efectos del pago fraccionado: Se registran todos los rendimientos netos correspondientes a cada una de las actividades económicas que se han consignado. El rendimiento neto se calcula aplicando los módulos de cada actividad según los datos-base de inicio de ejercicio (para esto, la AEAT facilita un Programa de Ayuda que se puede descargar y rellenar con la información que se solicita para crear los datos-base para todo el ejercicio). Una vez todos relacionados, aparecerán sumados en la Casilla 1.

- Porcentaje aplicable: Aquí se señala el porcentaje para acordar la cantidad de pago fraccionado según los trabajadores que se tengan a cargo:

- Ningún trabajador: 2%

- 1 trabajador: 3%

- 2 o más trabajadores: 4%

Finalmente, en la Casilla 2 se consigna la suma de los resultados de aplicar el porcentaje correspondiente a las actividades que se hemos reseñado (esta cantidad puede verse más tarde minorada por retenciones u otras cuantías permitidas por Ley). Este cálculo se hace de manera automática por la aplicación.

Actividades económicas en estimación objetiva distintas de las agrícolas, ganaderas y forestales, sin posibilidad de determinar ninguno de los datos-base a efectos del pago fraccionado (Casillas 3 y 4)

Esta sección solo deben rellenarla aquellos que no cuenten con datos-base con respecto a la actividad que desarrollan. Así, en la Casilla 3 se debe indicar el volumen de ventas o ingresos del trimestre correspondiente a la declaración, incluyendo subvenciones corrientes (las que se conceden para garantizar una rentabilidad mínima) y excluyendo subvenciones de capital (se conceden para iniciar actividad, hacer inversiones de inmovilizado, instalaciones, etc.) e indemnizaciones.

En la Casilla 4 se señala la cantidad resultante de aplicar el 2% al importe que se ha consignado en la Casilla 3.

Actividades agrícolas, ganaderas y forestales en estimación objetiva (Casillas 5 y 6)

Solo lo rellenarán aquellos autónomos dedicados a las actividades especificadas en el epígrafe.

En la Casilla 5 se especifica la cantidad de ingresos obtenidos en el trimestre, incluyendo subvenciones corrientes y excluyendo las de capital y las indemnizaciones. En la Casilla 6 se consigna el resultado de aplicar a esa cantidad el 2% (en el caso de jóvenes agricultores o asalariado agrario, si se cumplen determinados requisitos, se podrán reducir un 25%).

Cabe señalar que quienes se dedican a estas actividades económicas, no tendrán la obligación de presentar el modelo 131 si en el año natural anterior al menos el 70% de sus ingresos hubieran sido objeto de retención o ingreso a cuenta.

Total Liquidación (Casillas 7 a 15)

- Casilla 7: Es el resultado de sumar las Casillas 02+04+06.

- Casilla 8: Es la suma de las retenciones e ingresos a cuenta soportados en el trimestre.

- Casilla 9: Se indica la deducción por la minoración que nos corresponda según los rendimientos anuales del ejercicio anterior:

- Si la cantidad es igual o inferior a 12.000 euros, se consignará el importe de una deducción entre 25 y 100 euros:

- Igual o menor a 9.000 euros, la deducción es de 100 euros.

- Entre 9.000,01 y 10.000 euros, la deducción es de 75 euros.

- Entre 10.000,01 euros y 11.000 euros, la deducción es de 50 euros.

- Entre 11.000,01 y 12.000 euros, la deducción es de 25 euros.

- Si la cantidad es igual o inferior a 12.000 euros, se consignará el importe de una deducción entre 25 y 100 euros:

- Casilla 10: Es la diferencia entre las Casillas 07, 08 y 09. Si sale una cantidad negativa, deberemos poner el “-“ delante.

- Casilla 11: Si el resultado de la casilla 10 es positivo, aquí pondremos el importe de los resultados negativos que hubieran resultado en la Casilla 15 de declaraciones anteriores del mismo ejercicio y que no hayan sido deducidas.

- Casilla 12: Solo se rellena si en la casilla 10 sale un resultado positivo y estamos realizando pagos fraccionados por préstamos destinados la adquisición de nuestra vivienda habitual o rehabilitación de la misma (de manera general, será el 0,5% del rendimiento neto, el importe no puede ser superior a la diferencia de las casillas 10 y 11 y el límite anual es de 660,14 euros).

- Casilla 13: Es la diferencia de la casilla 10 – casilla 11 – casilla 12. Si el resultado es una cifra negativa, debe llevar delante el signo “-“.

- Casillas 14 y 15: Solo se cumplimentan en caso de que estemos realizando una declaración complementaria. En la casilla 14 se indica el resultado a ingresar de las declaraciones presentadas anteriormente por el mismo ejercicio y período. Y en la casilla 15 tendremos el resultado de restar a la casilla 13 la 14.

Ingreso (Casilla 15)

Solo se rellenará esta sección en caso de que la cantidad resultante en la Casilla 15 sea positiva, es decir, cuando debamos efectuar un “Ingreso a favor del Tesoro Público”. Señalaremos la forma de pago y si esta es mediante adeudo, especificaremos la cuenta bancaria donde debe hacerse.

A deducir

En caso de que la cantidad resultante de la Casilla 15 sea negativa, el importe podrá deducirse en cualquiera de los siguientes pagos fraccionados del mismo ejercicio.

Si fuera la declaración del cuarto trimestre, este apartado no se rellena y se pasa al siguiente.

Negativa

Si la Casilla 15 del cuatro trimestre sale a deducir o cero, tendremos que marcar la X en este apartado.

Complementaria

Solo deberemos marcar este apartado con una X cuando estemos realizando una declaración complementaria a otra u otras, presentada con anterioridad en el mismo período y ejercicio (se hace una declaración complementaria cuando hemos cometido un error al rellenar el modelo 131). Se debe identificar el número de justificante de la declaración anterior o, si es más de una, el número identificativo de la última.

Firma

Una vez cumplimentado el modelo 131, debe firmarse por el contribuyente o la persona autorizada para presentarlo en su nombre.