¿Qué es una Comunidad de Bienes? ¿Cuántos socios o comuneros hacen falta para montar una? Cuál es el capital mínimo que se debe aportar? En este artículo te hablamos sobre las características de este tipo de sociedad, sus ventajas e inconvenientes.

¿Qué es una Comunidad de Bienes?

Se denomina Comunidad de Bienes (CB) al contrato privado por el que dos o más comuneros se comprometen al uso y disfrute de una propiedad o derecho cuya titular le pertenece pro indiviso. El objetivo es el desarrollo de una actividad profesional común.

No se puede considerar a las Comunidades de Bienes como un tipo de sociedad, ya que al contrario que éstas, carece de personalidad jurídica propia.

Es uno de los tipos de asociación más básicos que existen, de hecho, es frecuentemente elegida por autónomos que realizan una misma actividad.

Definición en el Código Civil

El artículo 392 del Código Civil define la comunidad de bienes como aquellas asociación que se crea “cuando la propiedad de una cosa o un derecho pertenece pro indiviso a varias personas“.

La misma normativa señala que la participación de cada comunero en los gastos o beneficios de la Comunidades de bienes será proporcional a la cuota aportada.

Todos los comuneros tendrán derecho sobre la misma parte o cuota del elemento o elementos comunes, salvo que se haya dispuesto otra cosa en el contrato.

Los miembros de la Comunidad de Bienes tiene derecho a usar las cosas comunes, siempre y cuando se utilicen de cara a su finalidad original y no perjudique el intereses de la comunidad y sus miembros.

A su vez, todos los copropietarios tienen derecho a exigir el resto una contribución para los gastos de mantenimiento de la cosa común.

Las alteraciones en los elementos comunes están totalmente prohibidos (aunque de ellas resulten ventajas para el resto de socios), salvo que en el contrato se especifique lo contrario o se cuente con el consentimiento del resto de comuneros.

Ningún condueño está obligado a permanecer en la comunidad en contra de su voluntad. Si alguno quiere salirse, puede pedir en cualquier momento la división de la cosa común.

Existe una excepción al párrafo anterior. Ningún copropietario puede solicitar la división de la cosa común si con ello se vuelve inservible para el resto de comuneros.

Características de las CB

Una Comunidad de Bienes tiene las siguientes características:

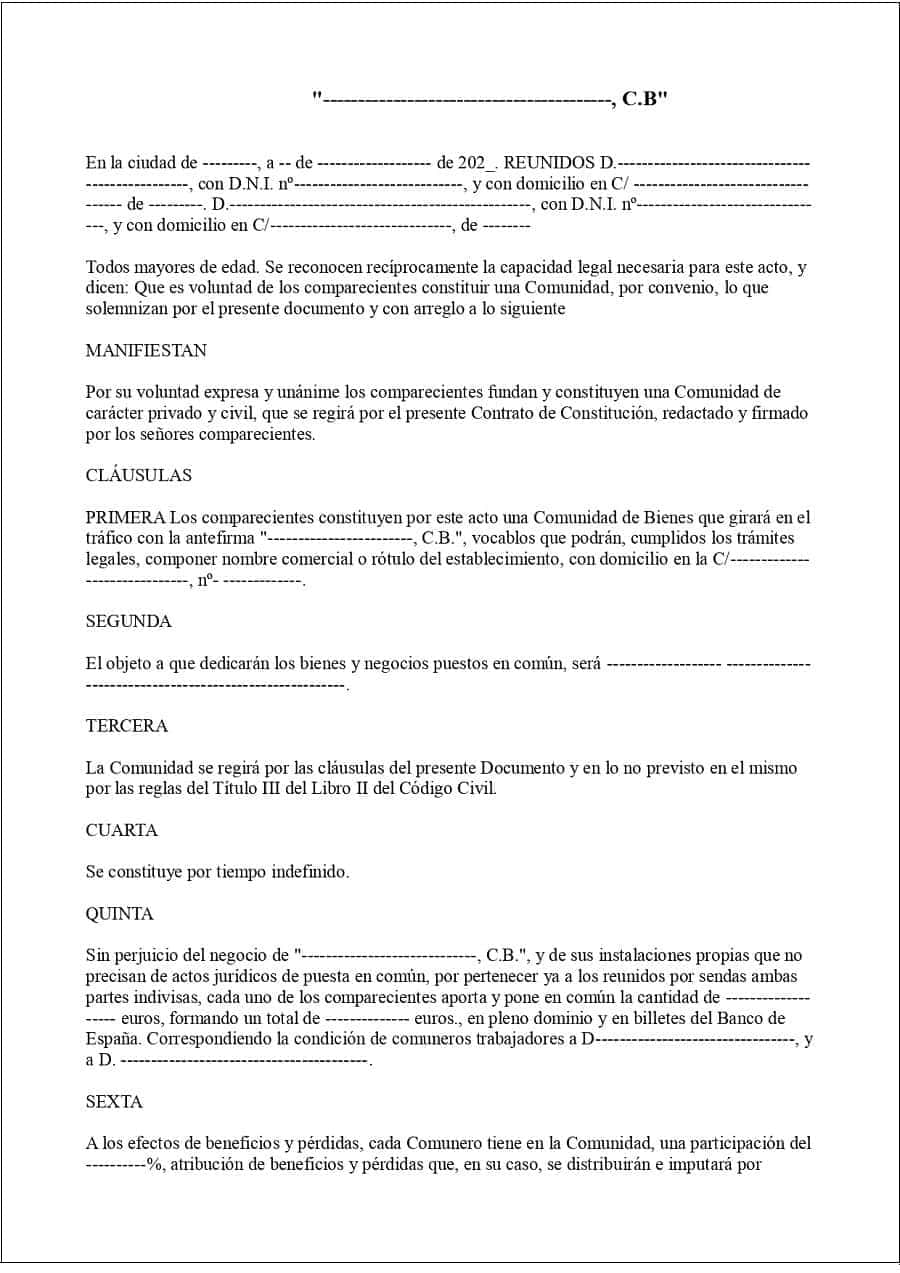

- Para su constitución se ha de crear un contrato en el que se especifique el tipo de aportación que realiza cada comunero, y la participación en los gastos, pérdidas y beneficios.

- No se requiere la aportación de un capital mínimo. Los copropietarios pueden aportar solo bienes, pero no pueden aportar exclusivamente trabajo o dinero.

- En caso de que se aporten bienes inmuebles o derechos, la Comunidad de Bienes se ha de constituir mediante escritura pública. Por ejemplo, una Comunidad de Bienes para gestionar una herencia.

- Es una forma de asociación sometida al Régimen de Atribución de Rentas.

Tipos de Comunidades de Bienes

Se pueden distinguir entre distintas clases de Comunidades de Bienes:

- Romana: también se la conoce como Comunidad de Bienes por cuotas. Es el tipo más habitual. En ellala cosa común se divide en “X” partes ficticias, tantas como comuneros haya. A cada una de estas partes se les denomina cuota, y cada comunero ejerce un derecho de propiedad sobre la suya. Se puede romper por la voluntad de cualquier miembro.

- Por ejemplo, 4 hermanos tienen una Comunidad de Bienes Agraria, pero solo dos de ellos se dedican a la explotación de la misma, por lo que los otros 2 deciden salirse de la Comunidad. Los 2 hermanos restantes tendrían que elegir otra forma jurídica o redactar un nuevo contrato, después de haber procedido a la liquidación de las partes correspondientes a sus otros hermanos.

- Germánica: también conocida como Comunidad de Bienes en mano común. En ella la propiedad de la cosa común no se divide en cuotas, sino que los elementos comunes pertenecen a la colectividad. No existe la división de la cosa común, ya que no es posible calcular una participación específica de cada comunero.

- Voluntaria: es la Comunidad creada por voluntad de sus miembros (por ejemplo, una Comunidad de Bienes para el alquiler de un local comercial).

- Incidental: la Comunidad es creada sin la voluntad de sus miembros, por ejemplo en el caso de coherederos o de propietarios de bienes muebles que se hayan mezclado debido a alguna casualidad.

Constitución una Comunidad de Bienes

Crear una Comunidad de Bienes es más sencillo que constituir otro tipo de Sociedades, como la Sociedad Limitada. ¿Cuáles son los pasos que hay que seguir?

- Firmar un contrato privado entre los miembros. En este documento se detalla el tipo de aportaciones realizadas a la Comunidad y la participación de cada uno en las pérdidas y beneficios de la misma.

- Alta de los comuneros en el Censo de Empresarios, Profesionales y Retenedores.

- Aunque no sea necesaria la inscripción en el Registro Mercantil, sí será necesario obtener un Número de Identificación Fiscal (NIF).

- En caso de que en las aportaciones consten derechos reales o bienes inmuebles, habrá que redactar y formar la escritura pública de constitución ante notario.

- Liquidar el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados en la Consejería de Hacienda de la Comunidad Autónoma correspondiente

Estos son los pasos necesarios para constituir una Comunidad de Bienes. Ahora, para su puesta en marcha hay que realizar otra serie de trámites:

- Darse de alta en el Censo de Empresarios, Profesionales y Retenedores de la Agencia Tributaria.

- Liquidar el Impuesto de Actividades Económicas (las empresas de nueva creación ahora no tienen que hacerlo durante los dos primeros ejercicios.

- Presentar el contrato privado en la AEAT (solo si la división de la cosa común entre los comuneros no es igualitaria).

- Alta en el Régimen Especial de Trabajadores Autónomos (RETA) en la Tesorería General de la Seguridad Social (TGSS).

- Legalizar Inventarios, Cuentas Anuales y Libro diario en el Registro Mercantil de la provincia correspondiente.

- Obtener el certificado electrónico para realizar trámites telemáticos.

Otros trámites que podrían ser necesario en función del tipo de actividad a desarrollar

- Licencia de actividad

- Inscripción de registros u organismos oficiales.

Estatutos

Los estatutos de una Comunidad de Bienes deben indicar los principales acuerdos que establecen la relación entre los comuneros. Para que los puedas ver mejor te adjuntamos un modelo de estatutos para Comunidad de Bienes, el cual puedes descargar en Word y en PDF.

- Descargar modelo de estatutos para Comunidad de Bienes en PDF

- Descargar modelo de estatutos para Comunidad de Bienes en Word

Responsabilidades de los Comuneros

La responsabilidad de los comuneros en una Comunidad de Bienes es ilimitada y solidaria. Esto significa que responden ante las deudas con su patrimonio personal presente y futuro, y respaldándose unos a otros.

Obligaciones fiscales y tributación de las Comunidades de Bienes

La fiscalidad de una Comunidad de Bienes comprende la cumplimentación del modelo 111 para las declaraciones trimestrales de IRPF y del modelo 115 para las anuales.

Por su parte, los autónomos que forman parte de la Comunidad de Bienes deben rellenar los modelos 130 y 131.

Hay que tener en cuenta que se puede formar parte de una Comunidad de Bienes sin ser autónomo. Esto es posible para los socios capitalistas, es decir, aquellos que solo aportan capital a la Comunidad. En cambio, los que aporten su trabajo SÍ deben estar dados de alta en el RETA, ya que ejercen una actividad por cuenta propia.

Respecto al Impuesto sobre el Valor Añadido (IVA), los copropietarios no tienen obligación de liquidar el modelo trimestral ni anual. En cambio, la Comunidad de Bienes sí debe pagar las cuotas, mediante la cumplimentación del modelo 303 trimestral y del modelo 390 anual (informativo).

Ventajas y desventajas de las «Comunidades de Bienes»

Las Comunidades de Bienes tienen sus propias ventajas a inconvenientes. A continuación vemos algunas de las que deberías tener en cuenta.

Ventajas

Las principales ventajas de una Comunidad de Bienes son:

- Los trámites para constituirla son bastante más sencillos que para crear otro tipo de sociedades, por ejemplo una Sociedad Limitada.

- No es necesario aportar un capital mínimo, por lo que es ideal para autónomos o emprendedores que cuenta con poca liquidez en la momento de su creación, o que necesitan invertir el dinero en hacer funcionar el negocio.

Inconvenientes

Por su parte, las desventajas de una Comunidad de Bienes se resumen en las siguientes:

- Los socios responden ante deudas o pérdidas de forma ilimitada. Es decir, ponen en juego su patrimonio personal presente y futuro.

- Al no tener una personalidad jurídica propia, no cuenta con las ayudas y subvenciones a las que sí se pueden acceder en otros tipos de formas jurídicas.

Diferencias entre comunidad de Bienes y Sociedad Civil

La principal diferencia entre una Comunidad de Bienes y una Sociedad Civil es que la Comunidad de Bienes está limitada al uso y disfrute por parte de los comuneros de la cosa común. Por su parte, en la Sociedad Civil se pone en común ese patrimonio con el objetivo de generar unas ganancias a repartir entre los socios.

Por otro lado, la Comunidad de Bienes no tiene personalidad jurídica propia. En cambio, las Sociedades Civiles sí pueden tenerla, siempre y cuando los pactos entre los socios no sean secretos. Es necesario que haya un acuerdo voluntario entre los socios para que la sociedad pueda actuar como una entidad frente a terceros.

Proceso de disolución de una comunidad de bienes

Para disolver una Comunidad de Bienes lo primero que hay que hacer es saldar las deudas existentes con terceros o con la Administración Pública.

El siguiente paso sería repartir los bienes y elementos comunes entre los copropietarios. Este reparto debe quedar reflejado en el acuerdo de disolución. La división de los bienes se regirá por la normativa sobre partición de herencia. En caso de no existir acuerdo entre los comuneros, se realizará una tasación pericial.

A continuación se debe liquidar el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (modelo 600) en la Comunidad Autónoma correspondiente.

Una vez realizados estos pasos hay que realizar los trámites pertinentes en la Agencia Tributaria para dar de baja las obligaciones fiscales. Esto incluye las obligaciones de la propia Comunidad de Bienes y de los comuneros.

Dar de baja las obligaciones fiscales de la Comunidad de bienes:

- Aportar el modelo 600 y el acuerdo de disolución de la CB.

- Presentar el modelo censal correspondiente. Se cumplimentará el modelo 036 indicando la baja en el Censo de Empresarios, Profesionales y Retenedores. Esta declaración censal se debe acompañar de:

- Escritura pública y documento que acredite la extinción de la Comunidad de Bienes.

- Documento que acredite que la persona que firma la declaración censal tiene la capacidad de representación para ello. Sirve con presentar los estatutos de constitución de la Comunidad.

Dar de baja las obligaciones fiscales de los comuneros:

- Presentar la declaración censal (modelo 036). Todos los socios comuneros.

Por último, si la Comunidad de Bienes está formada por Bienes inmuebles, su disolución deberá realizarse mediante escritura pública, tal y como señala el artículo 1.280 del Código Civil.

Conclusión

En definitiva, una Comunidad de Bienes es una de las soluciones a las que se agarran muchos autónomos para poner en marcha un proyecto sin necesidad de realizar una gran inversión.

Además de no requerir de un capital mínimo, los trámites para ponerla en marcha son bastante asequibles, al menos más que en el resto de formas jurídicas.

Sin embargo, hay que tener en cuenta algunos factores, como el hecho de que la responsabilidad ante deudas o pérdidas es ilimitada, y la imposibilidad de acceder a ayudas y subvenciones.

Si no estás seguro de si te conviene formar parte de una Comunidad de Bienes, puedes echarle un vistazo a otros tipos de Sociedades:

Otros tipos de sociedades en España