La liquidación de impuestos se convierte en un quebradero de cabeza para muchas personas. ¿Cómo tengo que tributar? ¿Cada cuánto tiempo? ¿Qué módulos he de completar? En este caso resolvemos tus dudas al respecto del Régimen Simplificado de IVA.

¿Qué es el Régimen Simplificado de IVA?

El régimen simplificado de IVA, también conocido como “Módulos de IVA“, es un régimen especial dirigido a simplificar la gestión del impuesto a pequeñas empresas.

Está completamente correlacionado con el método de estimación objetiva del IRPF (Módulos de IRPF). Es decir, que las actividades que se desarrollen en módulos de IVA deben obligatoriamente hacerlo también en módulos de IRPF. Y en caso de que se renunciara o se estuviera excluido de los módulos en IRPF también se excluirá automáticamente de los de IVA.

Requisitos para tributar por Módulos de IVA

Para acogerse al Régimen Simplificado de IVA deben cumplirse los siguientes requisitos:

- Ser persona física o entidad en régimen de atribución de rentas en el IRPF.

- Que sus actividades estén incluidas en la Orden ministerial de módulos que lo desarrolla y que no se superen los límites establecidos para ninguna de ellas:

Actividades económicas incluidas en estimación objetiva de IRPF y régimen simplificado de IVA.- Magnitudes excluyentes específicas: está previsto que se quedará excluido de utilizar este régimen de módulos en caso de que se supere una determinada magnitud para cada IAE (por ejemplo: personas empleadas).

- Que el volumen de ingresos en el año inmediato anterior, no supere los 250.000 € (cuando el año anterior se hubiese iniciado una actividad, el volumen de ingresos se elevará al año).

- Que las adquisiciones (e importaciones) de bienes y servicios (excluido inmovilizado) no hubiera superado 250.000 € (sin IVA).

- Cuando el año anterior se hubiese iniciado una actividad, los importes se elevarán al año.

- Que no hayan renunciado expresa o tácitamente a este régimen, ni al método de estimación objetiva de IRPF.

Además, existe una incompatibilidad general de este régimen con los demás regímenes de IVA. Únicamente, es compatible con el régimen de Recargo de Equivalencia y de Agricultura, ganadería y pesca. Por tanto, tampoco se podrá realizar ninguna actividad en otros regímenes de IVA que no sean esos, ni en estimación directa de IRPF.

En caso de no cumplir alguno de estos requisitos, se estará excluido de este régimen especial y se pasará a tributar en Régimen General.

¿Cómo acogerse o renunciar a este método?

El Régimen Simplificado de IVA se aplica a quienes cumplan una serie de requisitos, salvo que se renuncie de forma expresa (por medio de un modelo censal 036 o 037 durante el mes de diciembre anterior) o tácita (realizando en régimen general la primera declaración trimestral del ejercicio).

La renuncia excluye del régimen de módulos por un mínimo de 3 años. En caso de revocación, debe informarse obligatoriamente de forma expresa en el mes de diciembre.

Régimen transitorio: Límites para 2020

La Ley 28/2014 estableció que desde 2016 estos límites pasarían de 250.000 € a 150.000 €. Sin embargo, al mismo tiempo se estableció un régimen transitorio que demoraba la entrada en vigor de esta reducción y en los años sucesivos se fue prorrogando esta medida. De forma que, por el momento, se ha seguido manteniendo el límite de 250.000 € para los ejercicios 2016, 2017, 2018, 2019 y 2020.

Obligaciones al tributar el IVA por Régimen Simplificado

Dado que la forma de cálculo de la cuota de IVA no se basa en la emisión de facturas, este régimen presenta unas obligaciones de registro y facturación más laxas.

Contables y registrales

- Libro Registro de facturas recibidas: anotando separadamente las adquisiciones e importaciones de activos fijos, y los datos necesarios para efectuar sus regularizaciones.

- Libro Registro de operaciones: si alguno de los índices o módulos se calcula sobre el volumen de ingresos.

- Conservar los justificantes de los índices o módulos.

Facturación

Las actividades acogidas al Régimen Simplificado de IVA no tienen obligación de emitir facturas por sus operaciones. Únicamente será necesario en el caso de que la cuota se determine en función del volumen de ingresos (actividades agrícolas, ganaderas y forestales) y cuando se transmitan activos fijos.

Sin perjuicio de que debamos hacerlo porque nos la exija un empresario o profesional para poder deducírsela.

¿Con qué modelos tributarios se liquida el IVA por Régimen Simplificado?

Los modelos que permiten tributar el IVA por Régimen Simplificado son:

Modelo 303

En los 20 primeros días de abril, julio y octubre se declaran cada uno de los tres primeros trimestres. Hasta el 30 de enero se puede realizar la presentación del último trimestre del año. Cinco días antes termina el plazo para enviar el pago mediante domiciliación bancaria.

Modelo 390

Es la declaración informativa de resumen anual del IVA. El plazo de presentación es entre el 1 y el 30 de enero del año siguiente al que se declara.

Liquidación del IVA simplificado

En el régimen simplificado, se realizan ingresos a cuenta trimestrales. En el último trimestre se regulariza y se calcula la cuota a ingresar o a devolver.

Cuotas trimestrales

En cada uno de los 3 primeros trimestres, se realiza un ingreso a cuenta en un Modelo 303 (en los 20 primeros días de abril, julio y octubre) en base a un determinado porcentaje que se aplica sobre la cuota devengada por operaciones corrientes de las unidades de módulos existentes a fecha 1 de enero de cada periodo.

Nos referimos, por ejemplo, a la media de trabajadores, número de mesas, potencia eléctrica o metros del local que tengamos a principios de año, según lo que determine el módulo de nuestra actividad.

Los índices o porcentajes son específicos para cada tipo de actividad (según su código IAE).

Además, la metodología de cálculo difiere si se trata de:

- Actividades agrícolas, ganaderas y forestales: se aplican los índices del Cuadro 1 sobre los ingresos del trimestre (excluidas subvenciones, indemnizaciones e IVA) y la cuota devengada resultante se multiplica por el porcentaje del Cuadro 2. Consúltalo en este enlace.

- Resto de actividades: se multiplica el porcentaje por el la cuota devengada de los módulos. Puedes ver los porcentajes en este enlace.

Cuota anual

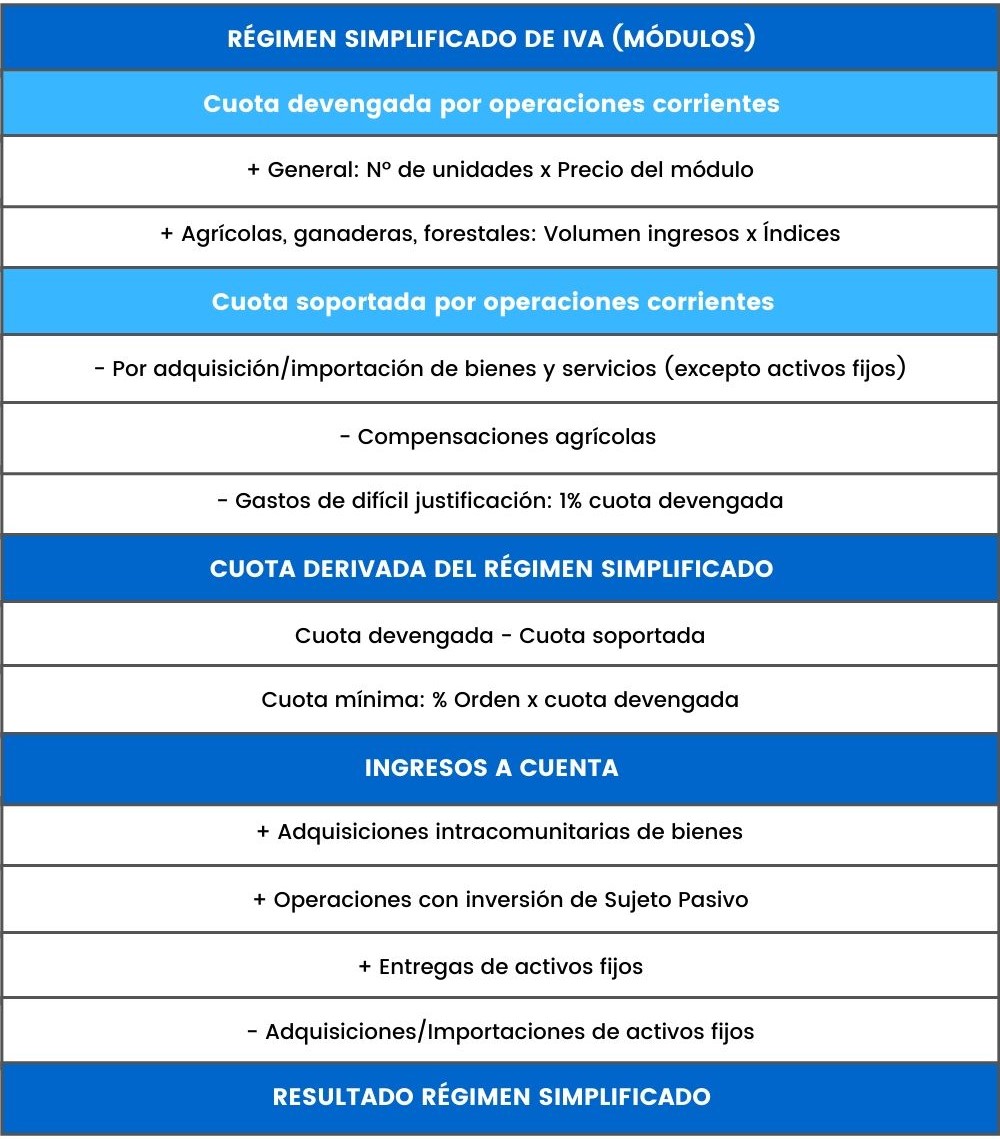

En el cuarto trimestre se calcula la cuota a ingresar o a devolver por diferencia entre las “cuotas devengadas por operaciones corrientes” y las “cuotas soportadas por operaciones corrientes“, con un importe mínimo que determina la Orden de módulos para cada actividad.

Cuota Devengada

Con carácter general, la Cuota Devengada por Operaciones Corrientes se determina como la suma de todos los módulos que corresponden a la actividad.

- En caso de actividades agrícolas, ganadera y forestales se calcula multiplicando los ingresos totales (excepto subvenciones, indemnizaciones e IVA) por el “índice de cuota devengada por operaciones corrientes” asignado.

Cuota Soportada

De la Cuota Devengada se podrán deducir las Cuotas Soportadas por Operaciones Corrientes por la adquisición o importación de bienes y servicios que no sean activos fijos.

También serán deducibles las compensaciones agrícolas por la compra de bienes o servicios a actividades en el régimen especial de agricultura, ganadería y pesca.

Gastos de difícil justificación

Es deducible el 1% de la Cuota Devengada en concepto de gastos de difícil justificación.

Cuota de módulos

La cuota derivada del régimen simplificado será la mayor de:

- La diferencia entre la cuota devengada y las cuotas soportadas.

- La cuota mínima establecida para cada actividad.

Esta cuota mínima es el resultado de aplicar el porcentaje que fija la Orden de módulos para la actividad sobre la la cuota devengada.

Los módulos agrícolas, ganaderos y forestales no tienen cuota mínima.

Resultado del Régimen Simplificado

Sobre la Cuota derivada del Régimen Simplificado de IVA se restan los ingresos a cuenta efectuados en los 3 primeros trimestres.

Se añaden las cuotas devengadas de adquisiciones intracomunitarias de bienes, operaciones de inversión del sujeto pasivo y entregas de activos fijos.

Por último, se deducen las cuotas soportadas por la adquisición o importación de activos fijos.

El resultado de todos estos cálculos nos dará la cuota a ingresar o a devolver del IVA del régimen de módulos.

Determinación de los módulos

El importe de los módulos se calcula multiplicando el número de unidades empleadas (en promedio), por el precio que para él viene fijado en la Orden ministerial. La suma de todos ellos será la Cuota devengada.

La lista de módulos que nuestra actividad puede tener es:

- Personal empleado

- Superficie del local

- Local independiente y local no independiente

- Consumo de energía eléctrica

- Potencia eléctrica

- Superficie del horno

- Mesas

- Número de habitantes

- Carga de vehículo

- Plazas de alojamiento

- Asientos

- Máquinas recreativas

- Potencia fiscal del vehículo

- Longitud de barra

Ejemplo de tributación mediante Régimen Simplificado de IVA

PLANTEAMIENTO:

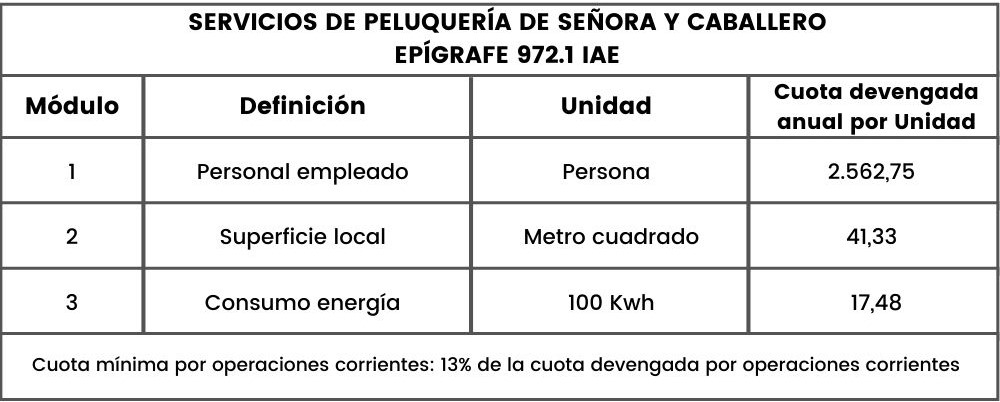

Un contribuyente es titular de un negocio de peluquería incluido en el epígrafe 972.1 del IAE, y tributa como persona física por el método de estimación objetiva (módulos de IRPF) y en régimen simplificado (módulos de IVA).

Consultando la Orden ministerial del año actual, comprueba que le corresponden los siguientes módulos y rendimientos por unidad:

Junto con él, a lo largo del ejercicio contó con 1 empleado a jornada completa todo el año y con otro a media jornada durante 4 meses. El local tiene 25 metros cuadrados y accediendo a la web de su compañía eléctrica ha comprobado que su consumo anual fue de 8.500 Kwh. Estas unidades coinciden con las que presentaba el día 1 de enero.

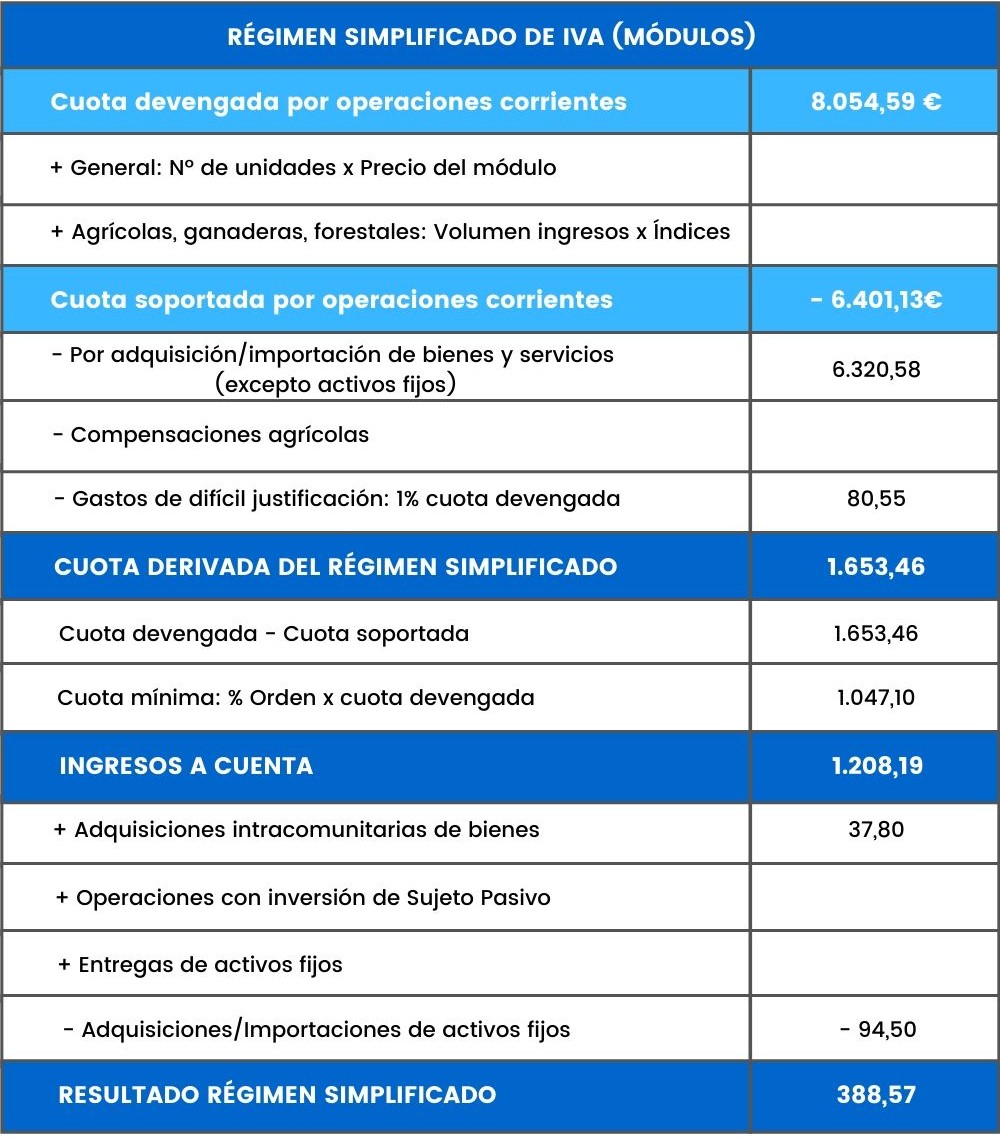

Tras contabilizar las facturas de compras y servicios que contrató, ha constatado que su IVA soportado total fue de 6.320,58 €. Además, ha adquirido productos capilares de Francia por 180 € y una nueva silla que le costó 450 € (+ IVA).

SOLUCIÓN:

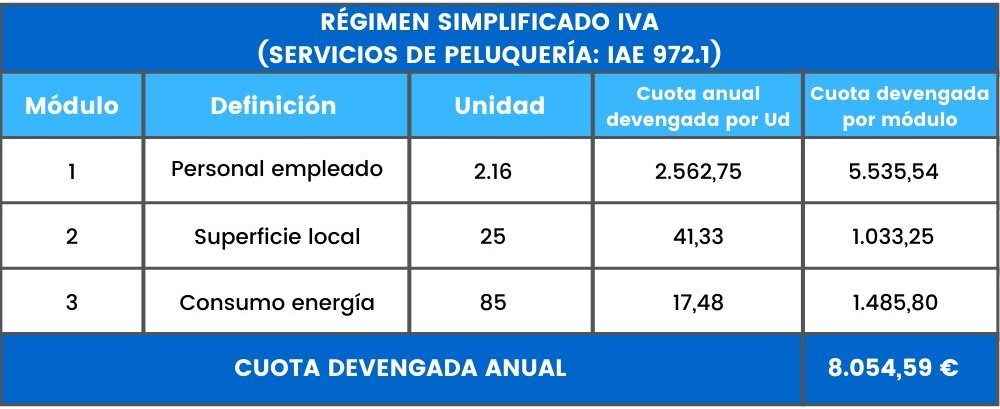

Según la Orden de módulos, en las declaraciones trimestrales del ejercicio debió aplicar un porcentaje del 5% sobre la cuota devengada con los datos existentes a día 1 de enero.

Vemos en el enunciado que las unidades en esa fecha coincidían con las del final del ejercicio.

Por tanto, durante el año efectuó ingresos a cuenta por importe de 1.208,19 €.

[5% * 8.054,59 * 3 pagos]

En los módulos de IVA se considera “personal empleado” tanto el contratado por cuenta ajena como el propio empresario y familiares. Cada unidad del módulo se considera 1.800 horas de trabajo. Un trabajador contratado todo el año se entiende que hace 1.800 horas. El empresario siempre se considera que realiza esas 1.800 horas (salvo en casos muy extremos y difíciles de justificar).

Por lo cual, el número de unidades del módulo de Personal empleado será: 2,16.

[1 empresario + 1 empleado todo el año a tiempo completo + 1800 horas * 1/2 jornada * 4/12 meses]

La diferencia entre la Cuota devengada de los módulos y la Cuota soportada de las facturas, y menos el 1% por gastos de difícil justificación, es de 1.653,46 [8.054359 – 6.320,58 – 80,55].

La Cuota derivada del régimen simplificado será la mayor entre esta cantidad y la Cuota mínima que fija la Orden (que vemos en el cuadro que es el 13% de la cuota devengada).

Observamos que esta cuota mínima (1.047,10) es inferior, por lo que tomamos como referencia la calculada por el otro método (1.653,46).

De esta cuota restamos los ingresos a cuenta practicados.

Por último, añadimos el IVA de las adquisiciones intracomunitarias de Francia (21% * 180 = 37,80) y restamos el de la adquisición de activos fijos (mobiliario: 21% * 450 = 94,50).

El resultado final es que en el Modelo 303 del cuarto trimestre del año (que se liquida en enero) se deberán ingresar 388,58 € de IVA.

Esperamos que la información del artículo y este ejemplo te hayan servido de ayuda. Si quieres más INFO sobre el IVA y otros impuestos en España, te recomendamos visitar nuestra sección sobre normativa fiscal.