Tanto empresas como autónomos residentes en las Islas Canarias deben presentar de manera trimestral el modelo 420 de autoliquidación del IGIC; en esta entrada vamos a explicar qué es, quién tiene la obligación de presentarlo y cómo cumplimentarlo.

¿Qué es el modelo 420 de IGIC?

El modelo 420 de IGIC es la declaración trimestral del Impuesto General Indirecto Canario, mediante el cual hacemos la autoliquidación de este impuesto, que sustituye el IVA en las Islas Canarias.

¿Cómo descargar el modelo 420 IGIC?

Para poder cumplimentar el modelo 420 de IGIC tendremos que descargar el programa de ayuda desde la Agencia Tributaria Canaria; tendréis que bajar por la web hasta encontrar el modelo 420, veréis varias opciones de descarga, debéis escoger la que necesitéis según vuestro sistema operativo y el programa de ayuda se descargará automáticamente. Luego deberéis instalarlo y ya podréis pasar a rellenar el modelo 420.

▷ Instrucciones para rellenar el modelo 420 de IGIC

Un vez hayáis descargado e instalado el programa de ayuda, deberéis seguir las siguientes instrucciones para rellenar y llevar a cabo la presentación del modelo 420 de IGIC.

Recordar que solo deben presentar el modelo 420 de ICIG los residentes en Canarias, es decir autónomos o empresas que tengan su residencia fiscal en las islas.

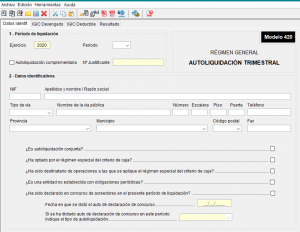

Periodo de liquidación

En este apartado debemos especificar el año correspondiente al ejercicio cuya declaración estamos presentando, además de señalar el trimestre en la casilla de Período:

- 1T = primer trimestre

- 2T = segundo trimestre

- 3T = tercer trimestre

- 4T = cuarto trimestre

En caso de ser una declaración complementaria de una autoliquidación anterior, deberemos marcar la casilla correspondiente y consignar el número de justificante de la autoliquidación a corregir.

Datos identificativos Modelo 420 de IGIC

Como viene siendo habitual en todos los modelos de declaraciones tributarias, en el apartado de Datos identificativos debemos consignar toda la información correspondiente a la empresa o autónomo.

Además, también deberemos indicar si es una autoliquidación conjunta, si se ha optado por el régimen especial de caja y otras preguntas más.

Autoliquidación

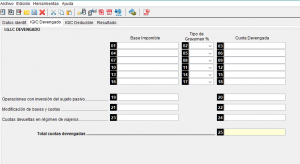

Pasamos al apartado de la Autoliquidación del modelo 420, que está dividido en dos pestañas:

- IGIC devengado: En este apartado debemos recoger todo el IGIC que hayamos devengado en nuestras facturas emitidas (es decir, el ICIG que hemos pagado en nombre de nuestros clientes). Tened en cuenta que hay diferentes tipos de ICIG y que tendréis que aplicar el correspondiente que figure en la factura (el más habitual es el del 7%).

- Casillas 01, 04, 07, 10, 13 y 16: Debemos poner la suma de las bases imponibles por tipos aplicados de nuestra facturación canaria.

- Casillas 02, 05, 08, 11, 14 y 17: Tipo de gravamen %. No se puede repetir el mismo tipo de gravamen, por lo que todas las operaciones de ese tipo deben estar en una sola línea.

- Casillas 03, 06, 09, 12, 15 y 18: Cuota devengada en cada línea la que corresponde su tipo de gravamen. El programa hace el cálculo, pero permite modificarlo.

- Casilla 19: Cantidad total de las operaciones con inversión del sujeto pasivo igic.

- Casilla 20: Cuota devengada de las operaciones con inversión del sujeto pasivo.

- Casilla 21: Modificación de bases y cuotas. Se refiere a las cuotas repercutidas en períodos anteriores al declarado consignándose con signo negativo si son una minoración de dicha cuota y pueden computarse en los siguientes casos:

- Por cálculo incorrecto de las cuotas devengadas.

- Por haber quedado sin efecto las operaciones declaradas o haberse alterado su precio después de declaradas.

- Por alteración de cuotas y bases con motivo de un concurso de acreedores o de haber declarado la deuda como incobrable en los términos que permiten las leyes.

- Por haber sido un error de derecho.

- Por cualquier motivo que suponga una minoración de cuotas y no se haya iniciado un procedimiento de devolución de ingresos indebidos.

- Casilla 22: Cuota devengada de la modificación de bases y cuotas.

- Casilla 23: Cuota devueltas en régimen de viajeros.

- Casilla 24: Cuota devengada en régimen de viajeros.

- Casilla 25: Total de cuotas devengadas

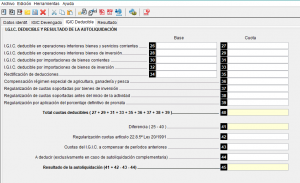

- ICIG deducible: En este apartado recogeremos todo el IGIC que según la normativa podemos deducirnos, es decir, aquel de las facturas que hemos pagado. Hay que poner la suma de las bases imponibles según el tipo y la cuota. También recoge el resultado de la autoliquidación.

- Casillas 26 y 27: ICIG deducible en operaciones interiores de bienes y servicios.

- Casillas 28 y 29: ICIG deducible en operaciones interiores de bienes de inversión.

- Casillas 30 y 31: IGIC deducible por importaciones de bienes corrientes.

- Casillas 32 y 33: IGIC deducible por importaciones de bienes de inversión.

- Casillas 34 y 35: Rectificación de deducciones.

- Casilla 36: Compensación régimen de agricultura, ganadería y pesca.

- Casilla 37: Regularización de cuotas soportadas por bienes de inversión.

- Casilla 38: Regularización de cuotas soportadas antes del inicio de la actividad.

- Casilla 39: Regularización por aplicación del porcentaje definitivo de prorrata.

- Casilla 40: Total de cuotas deducibles (27 + 29 + 31 + 33 + 35 + 36 +37 +38 + 39)

- Casilla 41: Diferencia (25 – 40)

- Casilla 42: Regularización cuotas de acuerdo al art. 22.8.5ª Ley 20/1991.

- Casilla 43: Cuotas del IGIC a compensar de períodos anteriores.

- Casilla 44: A deducir solo en caso de autoliquidación complementaria.

- Casilla 45: Resultado de la autoliquidación (41 + 42 – 43 – 44)

Resultado

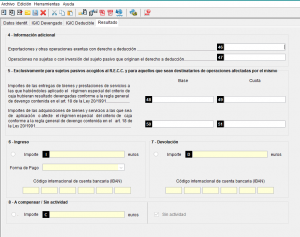

En el aparatado de Resultado encontraremos un apartado de información adicional, con las Casillas 46 y 47 para consignar exportaciones y otras operaciones exentas con derecho a deducción y operaciones no sujetas o con inversión del sujeto pasivo que originan el derecho a deducción respectivamente.

Así como un apartado que solo deben rellenar los sujetos pasivos acogidos al régimen especial de criterio de caja.

Ingreso

Rellenaremos el apartado de Ingreso solo cuando el resultado de la declaración del modelo 420 sea positivo. Debemos consignar la cuenta bancaria en la que se efectuará el cargo.

Devolución

Si el resultado sale negativo y se trata de la declaración del cuarto trimestre, entonces rellenaremos el apartado Devolución, indicando el número de cuenta donde queremos que se nos haga el ingreso.

A compensar/sin Actividad

Si el resultado es negativo, pero la declaración corresponde al primer, segundo o tercer trimestre, entonces completaremos el apartado de Compensación.

Si no hemos tenido actividad alguna, marcamos la casilla la casilla correspondiente.

¿Quién debe presentar el modelo 420 una vez descargado y cumplimentado?

El modelo 420 deben presentarlo tanto empresarios como trabajadores autónomos residentes en Canarias, que realicen alguna actividad económica, con independencia de que el resultado de la declaración sea positivo, negativo, a compensar o sin actividad.

La presentación se puede realizar de forma telemática y presencial, bastará con generala en PDF una vez cumplimentado el modelo con el programa de ayuda. Y puede hacerla el interesado o un representante autorizado por este. Recordad que para la presentación telemática necesitaréis contar con certificado o Cl@ve PIN.

Cuándo se debe presentar el modelo 420

El modelo 420 de IGIC es trimestral, por lo que los plazos para presentarlo son los siguientes:

- 1T: del 1 al 20 de abril.

- 2T: del 1 al 20 de julio.

- 3T: del 1 al 20 de octubre.

- 4T: del 1 al 30 de enero.

Resumen

Como seguro que habéis notado, el modelo 420 de IGIC de Canarias funciona como el modelo 303 del IVA para la península y de hecho tiene los mismos plazos de presentación y carácter trimestral. Es una modelo de autoliquidación que solo deberán cumplimentar los residentes en las Islas Canarias y que desarrollen allí su actividad económica.