¿Tienes un negocio que vende productos o prestas servicios a Canarias, Ceuta o Melilla? ¿No sabes si tienes que aplicar IVA o no? En esta guía te explicamos todo lo referente a cómo facturar a canarias, Ceuta y Melilla desde la península y el régimen tributario que se aplica en estas comunidades.

Facturar a Canarias, Ceuta y Melilla

Facturar a Canarias, Ceuta y Melilla puede generar bastantes dudas entre las empresas y autónomos con su sede fiscal en la península o las Islas Baleares. Y aunque son territorios españoles, las normas de facturación que se les aplican son las del comercio intracomunitario, es decir, se tratan como exportaciones, si bien, hay alguna excepción —como veremos más adelante— conocida como regla de cierre.

Pero facturar a estos tres territorios es mucho más fácil de lo que parece, bastará con saber definir qué estamos comerciando —producto o servicio— y dónde lo estamos haciendo. Con estos sabremos qué tipo de impuesto aplicar: IGIC, IPSI o IVA.

¿Qué es el IGIC?

IGIC corresponde a las siglas del Impuesto General Indirecto Canario y podríamos decir que funciona como el IVA peninsular, aunque con algunas variaciones. Para empezar tiene un tipo impositivo más bajo que el IVA y cuenta con cinco tipos de regímenes diferentes:

- Tipo cero (0%): transporte aéreo de viajeros, ejecución de obras en viviendas de protección oficial, entrega de libros, periódicos y revistas, entrega de agua y ventas de productos sanitarios y veterinarios.

- Tipo reducido (3%): reparación de vehículos, industria de la madera, papelera, química, sector textil y transporte terrestre.

- Tipo general (7%): las actividades no comprendidas en el resto de tipos.

- Tipo incrementado y especial incrementado (entre el 9,5% y el 13,5%): productos peleteros, artículos de joyería, perfumería, bebidas alcohólicas y cigarros puros de precio superior a 1,8 €/unidad

- Tipo especiales (entre el 20% y el 35%): el 20% para la elaboración de tabaco negro y el 35% para la de tabaco rubio.

¿Qué es el IPSI?

Las siglas IPSI hacen referencia al Impuesto sobre la Producción, los Servicios y la Importación y es el impuesto indirecto municipal para la importación y elaboración de bienes y la prestación de servicios en Ceuta y Melilla.

Los tipos impositivos oscilan entre el 0,5% y el 10% y afectan a las empresas que tengan algún tipo de facturación en las dos ciudades autónomas. Funciona de manera muy similar al IPSI.

RECUERDA QUE:

“Cuando tengamos que facturar a Canarias, Ceuta o Melilla no aplicaremos el IVA, sino el tipo de IGIC o IPSI de acuerdo a la normativa correspondiente.”

Normativa aplicable

Como dijimos al comienzo, cuando hagamos facturas para Canarias, Ceuta o Melilla desde la península, tendremos que diferenciar entre venta de producto y prestación de servicio, ya que eso determinará el tipo de impuesto que tendremos que aplicar y a quién se le repercute.

Venta de producto

La venta de productos funcionan, como hemos dicho, como una exportación intracomunitaria y, por tanto, no se le aplica el IVA, sino que el comprador tendrá que pagar el IGIC o el IPSI, mientras que el vendedor deberá declarar la transacción en los modelos correspondientes de IVA: 303 y 390.

Prestación de servicios

En la prestación de servicios tendremos que distinguir también entre si lo hacemos a un particular o a otra empresa.

Prestación de servicios a un particular: Aquí debemos aplicar el IVA, aunque nuestros clientes residan en Canarias o las ciudades autónomas, pero con la excepción de que si se trata de servicios de telecomunicaciones, radiodifusión y televisión se les aplica el IGIC o IPSI, desde la entrada en vigor el 1 de enero de 2015 del Reglamento de Ejecución (UE) 1042/2013 del Consejo, de 7 de octubre de 2013.

Prestación de servicios a otra empresa: En este caso la operación queda como exenta de IVA y será el cliente quien se haga cargo del impuesto territorial, IGIC o IPSI, por el mecanismo de inversión del sujeto pasivo (algo que deberemos reflejar en la factura citando la ley del IVA) y además, lo recogeremos en nuestro registro de IVA como operación no sujeta y no como exportación.

Regla de Cierre

Esta Regla de Cierre, cláusula de cierre o cláusula de uso y disfrute en el IVA, vigente desde enero de 2014 (contemplada en la Ley de Presupuestos Generales del Estado y recogida en el artículo 70.dos de la Ley del IVA), crea una excepción en la prestación de algunos servicios concretos realizados a en Canarias, Ceuta o Melilla, cuya utilización es peninsular, de manera que el IVA debe ser aplicado. Estos servicios comprenden: financieros, publicidad, asesoramiento, auditoría, ingeniería, abogacía, consultoría, cesión de patentes, marcas, cesión de personal, tratamiento de datos, seguros, servicios de telecomunicaciones, etc.

Exención franquicia fiscal

Con la aprobación de la Ley 7/2017, del 27 de diciembre, entró en vigor el 1 de enero de 2018 en Canarias una exención fiscal para los autónomos que facturen menos de 30.000 euros al año.

Gracias a esta exención de franquicia fiscal del IGIC, aquellos sujetos pasivos que inicien su actividad y aquellos que, estando ya en activo, así lo deseen (siempre y cuando se cumpla el requisito de los 30.000 euros) podrán acogerse al Régimen Especial de pequeño empresario o profesional. Para ello deberán darse de alta a través del modelo 400 (declaración censal de autónomos y empresarios residentes en las Islas Canarias) y tendrán la obligación de emitir facturas con la expresión “Exención franquicia fiscal” en ellas, además de llevar libros de registro de facturas emitidas.

Se podrá renunciar a este Régimen Especial por un período mínimo de 3 años, que se entenderán prorrogados en cada uno de los años siguientes, siempre que no se revoque la renuncia. También se entenderá como autorrenuncia presentar la primera autoliquidación del IGIC correspondiente al modelo 420.

Quedaría excluidos de este Régimen especial que permite aplicar la exención franquicia fiscal:

- Los sujetos pasivos cuyo volumen total de operaciones en el año natural anterior hubiera excedido del límite de 30.000 euros.

- Los sujetos pasivos que realicen exclusivamente entrega de bienes o prestaciones de servicios exentas.

- Cuando en una actuación o procedimiento tributario se constate el ejercicio de una actividad económica no comunicada a la Agencia Tributaria Canaria o el desarrollo de una actividad económica en un domicilio no comunicado a la misma.

¡No esperes más!

Encuentra ya un buen asesor cerca de ti.

▷ ¿Qué pasos debemos seguir para facturar correctamente a Canarias, Ceuta o Melilla?

Los pasos a seguir para realizar una factura a Canarias, Ceuta o Melilla son los mismos que para la facturación dentro de la península, siempre teniendo en cuenta la aplicación de impuestos correspondiente que hemos explicado más arriba. Y siempre diferenciando entre venta de productos y prestación de servicios, y dentro de este último, al clientes particulares o empresas. Además, deberemos recoger en la factura la cita al artículo correspondiente de la Ley de IVA que se aplique.

Si la factura va desde Canarias a la península o desde Ceuta o Melilla a la península, el procedimiento es el mismo, solo tendremos que intercambiar el IVA por el IGIC o el IPSI donde corresponda.

De tal manera que las empresas con sede en Canarias o las ciudades autónomas no tendrán que aplicar sus impuestos al facturar a la península, de nuevo diferenciando entre si vendemos productos o prestamos servicios.

Así, si vendemos un producto a la península, quedará exento el IGIC o el IPSI y será el comprador el que tenga que abonar el IVA correspondiente. Mientras que si lo que prestamos son servicios desde Canarias o Ceuta o Melilla, no procederemos al devengo del IGIC o el IPSI. Y si el destinatario de estos servicios es un particular, se aplicará por parte del proveedor de servicios el IGIC o el IPSI.

Una forma sencilla de hacer facturas para Canarias, Ceuta o Melilla, o viceversa, sería utilizar alguno de los programas de facturación online disponibles en Internet o pasarnos a la factura electrónica para agilizar la redacción y los trámites de la factura y evitar posibles errores en la aplicación de los impuestos que debemos imponer en estas facturas de comercio intracomunitario.

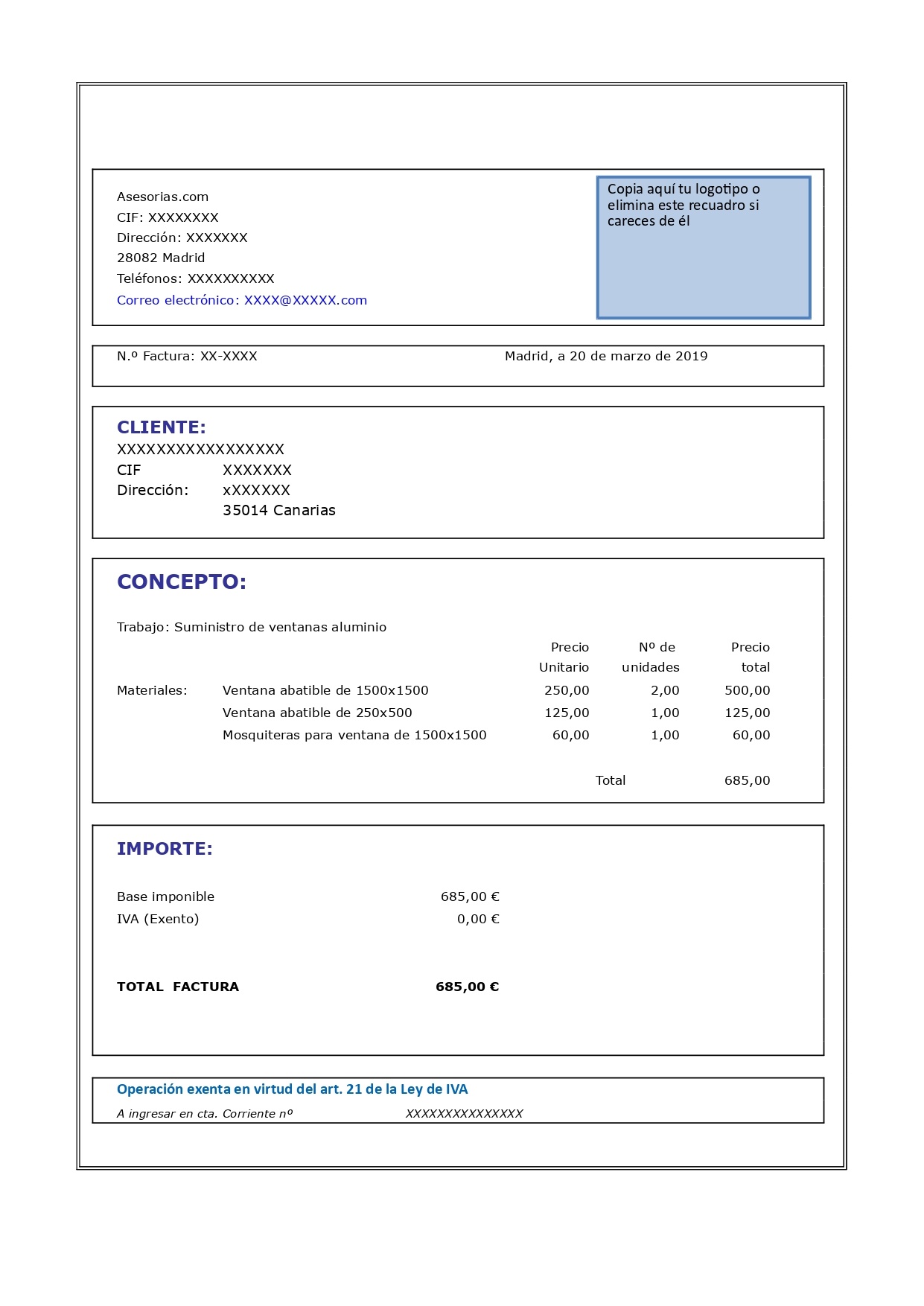

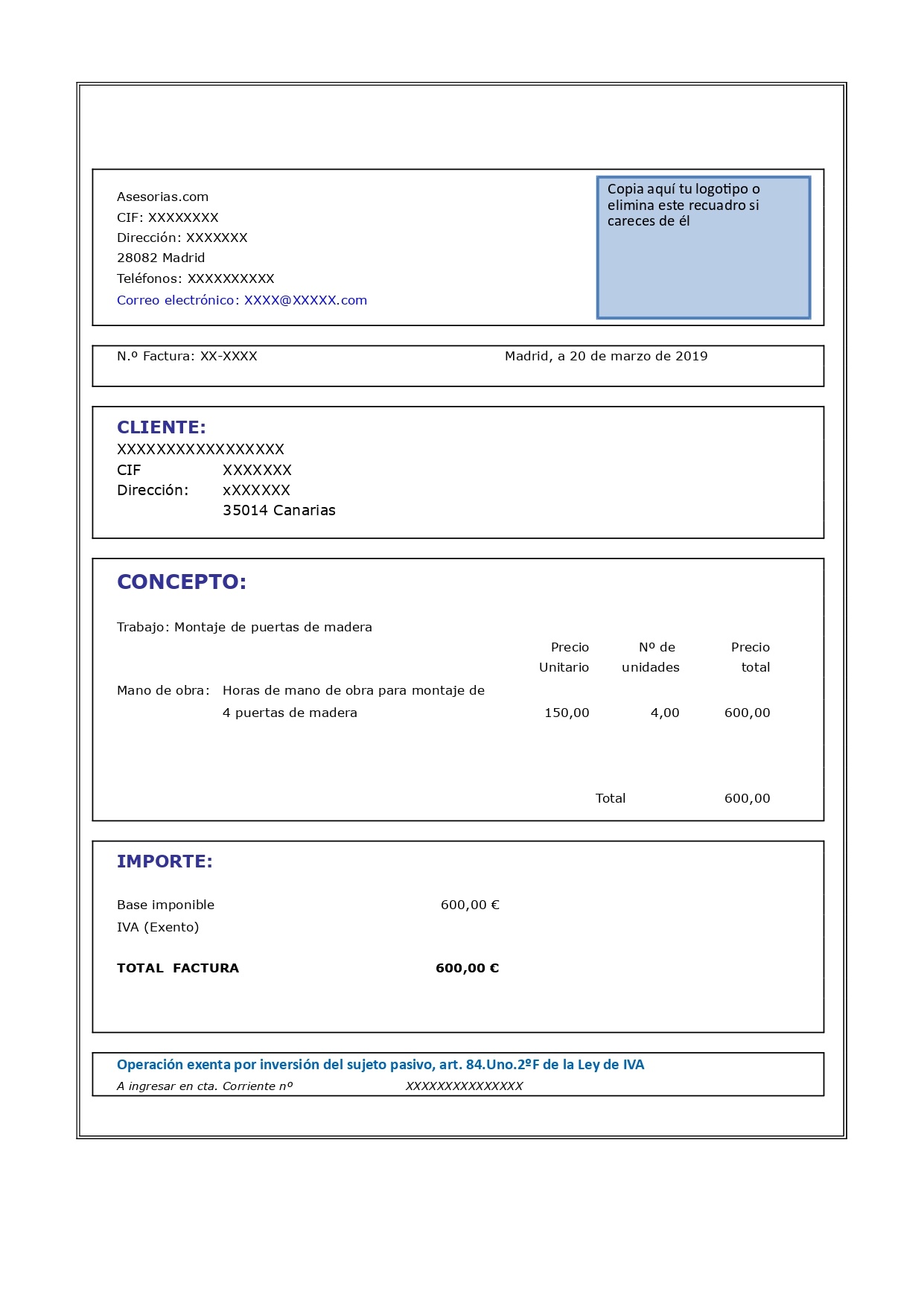

Ejemplos de facturación a Canarias

Factura por prestación de servicios de península a Canarias entre empresas

Factura por prestación de servicios de península a Canarias entre empresas

Preguntas frecuentes

¿Dónde debo declarar las ventas de productos en relación a Hacienda?

Las ventas de productos a Canarias, Ceuta y Melilla deberán declararse en los modelos 303 y 390 del resumen del IVA.

¿Dónde debo declarar la prestación de servicios en relación a Hacienda?

La prestación de servicios en Canarias, Ceuta y Melilla deberá declararse en los modelos 303 y 390 del resumen del IVA y quedarán consignadas como operaciones no sujetas y no como exportaciones.

¿Deberemos emitir factura electrónica cuando los clientes residan en Canarias, Ceuta o Melilla?

Solo en caso de que el cliente sean las propias Administraciones Públicas o trabajemos como subcontrata de una empresa que trabaje para ellas y el importe de la factura sea superior a 5.000 €.

¿Cómo debo considerar a un cliente que es una asociación u organización para realizar la factura?

Este tipo de clientes los consideramos como empresas, de manera que tendremos en cuenta este aspecto para aplicar la inversión del sujeto pasivo en la prestación de servicios en Canarias, Ceuta o Melilla.

Tengo una tienda online en la península o voy a vender un producto a un cliente en Canarias, Ceuta o Melilla, ¿debo cobrar el IVA a mi cliente?

No. Se aplicará el impuesto correspondiente del territorio donde estemos vendiendo el producto, pero no constará tampoco en la factura, ya que será el cliente quien deba regular el impuesto (IPSI o IGIC) y liquidarlo.