En Asesorias.com hemos hablado del IVA, del IRPF, del Impuesto sobre Sociedades, etc.; en algunas ocasiones dentro de estas entradas hemos utilizado el concepto de gravamen, pero ¿a qué hace referencia exactamente?, ¿qué es el gravamen? En esta entrada lo explicaremos y veremos qué tipos de gravámenes existen.

Significado de gravamen

El gravamen es la cifra, porcentaje o coeficiente que nos indica la cuantía de un impuesto que debemos abonar al Estado como contribuyentes. Es decir, el gravamen nos sirve para calcular la cantidad de dinero que debemos pagar como impuesto sobre un bien, riqueza o una propiedad y que las administraciones públicas se encargan de recaudar.

Así que podemos decir que impuestos, gravámenes y cargas son términos prácticamente equivalentes. Y que a través de los gravámenes el Estado financia los gastos públicos.

Tenemos varios ejemplos de gravamen, como el gravamen que se aplica cuando compramos bienes o contratamos servicios para determinar la cuota de IVA que debemos abonar, o el gravamen sobre un inmueble como garantía de pago al firmar un préstamo con garantía hipotecaria.

¿Cómo se calcula el gravamen?

Antes de ver cómo se calcula el gravamen, debemos comprenden qué se entiende por estos tres conceptos:

- Base imponible: Se trata de la cantidad dineraria o no dineraria que muestra la capacidad económica del contribuyente.

- Base liquidable: Se obtiene al aplicar a la base imponible las reducciones que establece la Ley para poder determinar los impuestos.

- Cuota íntegra: Se obtiene como resultado de aplicar el tipo de gravamen correspondiente a la base liquidable.

Por tanto, cuando hablamos de calcular el gravamen, lo que estamos buscando es determinar la cuota íntegra, que es la cuantía del impuesto que se abona al Estado. Así, el gravamen se aplica directamente sobre la base imponible para obtener la cuota íntegra o sobre la base liquidable cuando haya reducciones de alguna clase.

Si el gravamen es porcentual, se multiplica directamente por el tipo de gravamen. Por lo tanto, tenemos el gravamen se calcula así:

o

Tipos de gravamen

Dependiendo de la base imponible que gravan, existen diferentes tipos de de gravámenes a aplicar sobre ella para determinar la cuota que el contribuyente debe abonar al Estado.

Gravamen específico (cantidad fija)

El gravamen específico o de cantidad fija es el que se aplica a bases imponibles no dinerarias, de manera que se grava las cantidades de dinero por unidad de base imponible; como por ejemplo los hidrocarburos, que se gravan en euros por litros.

Gravamen alícuota (porcentual)

El gravamen alícuota o porcentual se aplica sobre bases imponibles dinerarias y dentro de este se distinguen a su vez diferentes tipos:

Alícuota fija

La alícuota fija es un impuesto proporcional, de manera que el porcentaje que se aplica a la base imponible no depende de la cuantía de esta, sino que es una tasa fijada previamente por el Estado. Un ejemplo lo tenemos en el IVA.

Para calcular cuota de IVA que debemos pagar al abonar una factura, da igual que la base imponible del IVA sea de 100 euros o de 1.000 euros, puesto que si se le aplica el tipo general, la tasa a aplicar es siempre del 21%.

Alícuota variable

Por su parte, la alícuota variable es un gravamen progresivo, es decir, que la tasa a aplicar sobre la base imponible o liquidable sí depende de la cantidad de esta.

Este gravamen se puede dividir entre dos categorías más: alícuotas por tramos o por escalones y alícuotas por clases o continuas.

Alícuotas por tramos o por escalones

Para determinar que gravamen debe aplicarse en este caso, la base imponible se divide en tramos, aplicando a cada uno su porcentaje correspondiente. Después se suman las cuotas resultantes y es el resultado de esta suma la cuota del impuesto que deberemos tributar a Hacienda. Ejemplo de este tipo de gravamen es el IRPF.

Para calcular las retenciones del IRPF que se deben aplicar a los rendimientos del trabajo, se pueden consultar las tablas del IRPF, donde encontramos diferentes tasas en función de los tramos en los que se dividen los niveles de ingresos.

Alícuotas por clases o continuas

Finalmente, en este caso, dependiendo de la cantidad de la base imponible, se aplicará un único gravamen para determinar la cuota a pagar como tributo al Estado.

2 Ejemplos de gravamen (por tramos y continuo)

Cerramos esta entrada con dos ejemplos que nos servirán para ilustrar cómo funciona el gravamen y así entenderlo mejor.

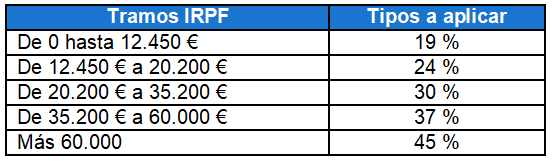

Empezamos con un ejemplo de gravamen por tramos, como el que podríamos encontrar con el gravamen del IRPF 2020 y las tasas que se aplican a la base imponible del IRPF.

Tomamos la tabla de tramos del IRPF 2020:

Y un contribuyente que tiene unos ingresos de 35.000 euros anuales (para hacer más sencillo el ejemplo, solo vamos a tener en consideración los rendimientos del trabajo).

Así tenemos que:

- Por los primeros 12.450 euros paga 2.365,50 euros (12.450 x 19%).

- Por los segundos 7.750 euros (diferencia entre el primer y segundo tramo) paga 1.860 euros (7.750 x 24%)

- Por los terceros 200 euros (que es la diferencia entre el segundo y tercer tramo) paga 60 euros (200 x 30%)

- El total (recordemos que hay que sumar cada cuota) es 4.285,50 euros (2.365,50 + 1.860 + 60).

Así, la cuota íntegra pagar al Estado en concepto de IRPF sería de 4.285,50 euros.

Para el segundo ejemplo de gravamen continúo podemos ver lo que pasaría si el IRPF en vez de ser progresivo, fuese por clases. Tomamos las mismas cantidades del ejemplo anterior, una persona que gana 35.000 euros al año y usamos la misma tabla del IRPF, pero esta vez los tramos serán las clases.

Nuestro contribuyente está en la tercera clase (entre 20.200 € a 35.200 €), por lo que debemos aplicar un gravamen del 30%:

- 35.000 x 30% = 10.500 euros

Así, si el IRPF fuese un impuesto continuo o por clases, este contribuyente tendría que pagar una cuota íntegra de 10.500 euros al Estado.