Modelo 390: Qué es y cómo presentarlo en la AEAT

En esta entrada vamos a explicaros en qué consiste el modelo 390 del IVA, quiénes están obligados a presentarlo, en qué plazos y cómo se rellena paso a paso. Además, también os explicaremos como hacer la presentación telemática importando el fichero en la AEAT.

¿Qué es el modelo 390?

El modelo 390 es la declaración informativa de resumen anual de las operaciones relativas a la liquidación del IVA. Por tanto, sus datos deben ser correlativos a los que se han ido presentado trimestralmente mediante el modelo 303 (los descuadres entre ambos modelos son uno de los motivos de comprobación de Hacienda).

Al ser un modelo informativo no conlleva cargo alguno, pero su presentación es obligatoria.

¿Quién debe presentar el modelo 390?

Están obligados a presentar el modelo 390 anual del IVA los profesionales o empresas que desarrollen una actividad económica sujeta a IVA, independientemente del tipo de empresa y del resultado de la declaración.

Desde el año 2014 están exentos de presentarlo los autónomos cuya actividad tribute por estimación objetiva (módulos) y aquellos dedicados al arrendamiento de bienes inmuebles urbanos. Así mismo, desde 2017, con la entrada en vigor del Suministro Inmediato de Información (SII), las grandes empresas, grupos de IVA y las empresas inscritas en el régimen de devolución mensual de IVA (REDEME) no tienen tampoco la obligación de presentar el modelo 390, ya que la Agencia Tributaria cuenta con sus libros de registro del impuesto.

¿Qué plazos tienes para presentarlo?

El plazo de presentación del modelo 390 es del 1 al 30 de enero del año siguiente al ejercicio; es decir, en el Calendario Fiscal 2020, la fecha de presentación del modelo 390 correspondiente al ejercicio 2019 será entre el 1 y el 30 de enero de 2020.

Descarga un modelo 390 en PDF

Puedes descargarte el modelo 390 en PDF en este enlace y así poder rellenar a mano una suerte borrador antes de rellenarlo en la Sede Electrónica de la Agencia Tributaria, ya que este modelo solo puede presentarse forma telemática.. Recordad que este PDF rellenable del modelo 390 no tendrá ninguna validez a no ser que subáis los datos a Hacienda, bien vosotros mismo, bien el representante que lo haga en vuestro nombre.

¿Qué información necesito para rellenar el modelo 390?

Dado que este modelo solo se puede presentar de forma telemática, será necesario contar con un certificado electrónico personal o a terceros, o mediante Cl@ve PIN.

Podremos rellenar el modelo 390 de manera más fácil, si hemos cumplimentado las liquidaciones trimestrales del modelo 303 de manera correcta.

En cuanto a la información que debemos tener a mano para cumplimentar el modelo 390, es la siguiente:

- Valores entre la base imponible y el valor de la cuota de IVA

- Tipo impositivo del IVA (21%, 10% o 4%)

- Procedencia de ingreso o gasto (nacional, intracomunitario o extracomunitario)

- Diferencia entre gastos corrientes o bienes de inversión

Instrucciones para presentar/modificar el modelo 390

Veamos ahora cómo se estructura el modelo 390 para que sepáis cómo rellenarlo y presentarlo o si tenéis que modificar el modelo 390.

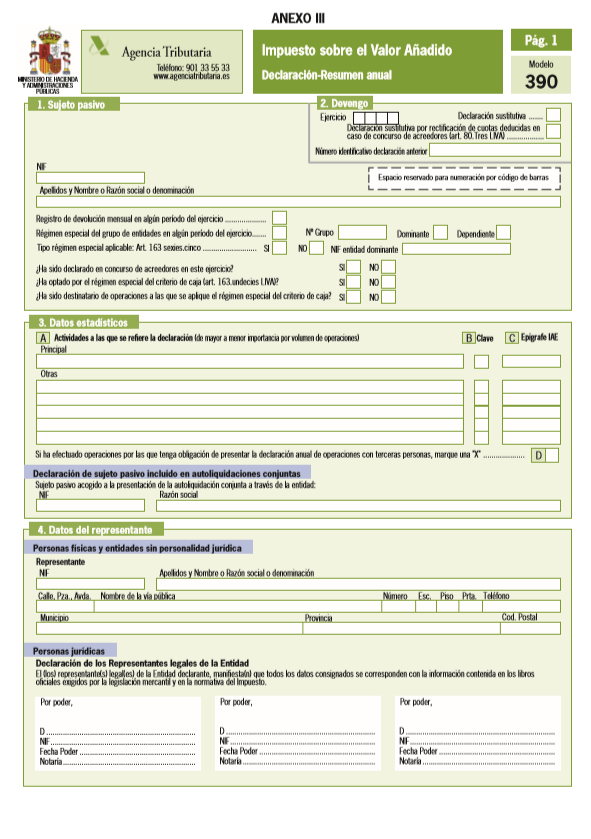

Sujeto pasivo

En este apartado se debe identificar el sujeto pasivo del impuesto, poniendo el NIF o CIF, así como el nombre y apellidos o razón social, así como si está en algunos de los grupos excluidos.

Devengo

Aquí es especifica el ejercicio, es decir, el año correspondiente. También, en su caso, es especifica si es una declaración sustitutiva, en cuyo caso, se debe aportar el número de referencia de la que sustituye.

Datos estadísticos

Se especifican las actividades a las que hace referencia la declaración, con clave y epígrafe del IAE y de mayo a menor importancia conforme al criterio de volumen de operaciones.

Datos del representante

Este apartado solo deberán rellenarlo aquellos que actúen en nombre de un tercero (lo habitual si quien presenta la declaración es un gestor).

IVA devengado en Régimen General (ingresos)

Aquí se consigna el IVA devengado, es decir, los ingresos por vuestra actividad o actividades económicas, desglosados por tipo de operación realizada en Régimen General y tipo de IVA que le aplica.

Actividades en régimen simplificado (Módulos)

Para aquellos que tributen por el Régimen simplificado (módulos), solo tendrán que cumplimentar el punto 6. Recordad que los autónomos en módulos no tienen la obligación de presentar el modelo 390, pero esta exclusión está condicionado a la cumplimentación de la información del modelo 303 del cuarto trimestre.

IVA Deducible (gastos)

Al igual que con el IVA devengado, en este apartado consignaremos el IVA deducible, es decir, los gastos de las operaciones realizadas.

En este apartado también podremos conocer el resultado de calcular la suma de todo el IVA deducible y, por tanto, la diferencia entre el IVA devengado y el deducible.

Resultado liquidación anual

Este apartado solo deberán rellenarlo aquellos autónomos o empresas que tributen únicamente a la Administración del Estado, con excepción de las comunidades forales de Navarra y País Vasco, que cuentan con regímenes fiscales diferentes.

Este apartado refleja el total resultante de nuestras declaraciones trimestrales.

Tributación por razón de Administración

Este apartado solo lo cumplimentarán aquellos contribuyentes que tributen a la vez a la Administración del Estado y en alguna de las administraciones forales de Navarra o País Vasco.

Resultado de las liquidaciones del modelo 390

En este apartado encontramos dos espacios:

- Uno para aquellos períodos que no tributen en Régimen Especial del Grupo de Entidades (REGE).

- Uno para aquellos profesionales y empresarios que sí pertenezcan al REGE.

Volumen de operaciones del modelo 390

Aquí tendremos el resumen total de los ingresos según las operaciones realizadas. Se excluyen las siguientes operaciones:

- Las realizadas desde establecimientos fuera de España

- Los autoconsumos

- Entregas intracomunitarias y extracomunitarias exentas con derecho a deducción

- Operaciones exentas sin derecho a deducción

- Operaciones no sujetas o con inversión del sujeto pasivo que originan derecho a deducción

- Entrega de bienes objeto de instalación o montaje en otros Estados miembros

Operaciones específicas

Si hemos realizado operaciones de tipo especial, deberemos detallarlas en este apartado, con independencia de si ya lo hemos hecho antes. Consignaremos las adquisiciones de bienes o servicios de los que no podemos deducirnos el IVA.

Prorratas

Si aplicamos la regla de prorrata del IVA en operaciones con derecho a deducción y sin derecho a deducción simultáneamente o percibimos alguna subvención, tendremos que cumplimentar este apartado. Para ello especificaremos:

- Actividad económica y código CNAE

- Importe de las operaciones

- Importe de las operaciones con derecho a deducción

- Tipo de prorrata y su porcentaje

Actividades con regímenes de deducción diferenciados

En este apartado se recogen las actividades con regímenes de deducción diferenciado (de acuerdo al artículo 101 de la Ley del IVA) y desglosa el IVA deducible de cada operación, especificando sin sos bienes y servicios corrientes o bienes de inversión, y separar el IVA deducible de operaciones interiores, intracomunitarias y extracomunitarias.

Instrucciones para presentar el modelo 390 en la AEAT de forma telemática paso a paso

Si usáis algún programa que cree los informes de IVA del modelo 303 y 390, la página web de la Agencia Tributaria permite importar estos ficheros de forma sencilla. Así, una vez tengáis descargado el informe fiscal correspondiente, solo tendréis que seguir estos pasos:

- Acceder al Modelo 390, Declaración Resumen Anual en la Sede Electrónica de la AEAT.

- Hacer click en “Presentación ejercicio 2019 (con fichero). Tras introducir el certificado digital o la Cl@ve PIN, aparecerá una pantalla en la que tendremos que seleccionar el fichero de la presentación que habréis descargado previamente. Aquí podremos elegir entre dos opciones, dependiendo del resultado del modelo 303 del cuarto trimestre:

- Si el resultado es “a pagar” solo tendremos un fichero del modelo 390 para importar, así que elegimos ese y continuamos al siguiente paso.

- Si el resultado es “negativo”, vuestro programa habrá generado otros dos ficheros entre los que elegir:

- “A compensar”: elegiremos este si el IVA del modelo 303 del cuarto trimestre lo hemos marcado como “a compensar”.

- “A devolver”: elegiremos este si el IVA del modelo 303 del cuarto trimestre lo hemos marcado “a devolver”.

- Una vez cargado el fichero, aparecerá un cuadro resumen con todos nuestros datos y toda la información de nuestra actividad. Debemos revisar y confirmar estos datos con la tabla resumen que nos haya facilitado nuestro programa. Si son correctos, solo tendremos que firmar y enviar.

- Si al importar el archivo a la Sede Electrónica todos los campos aparecen en blanco, es muy probable que se deba a que no cuadra los datos presentados en los trimestres con el resumen anual.

- Una vez pulsemos “Firmar y enviar”, el modelo se envía definitivamente y queda presentado.

- Una vez presentado, se abrirá un modelo presentado en PDF, para descargar y archivar.