Modelo 111 ¿Qué es? ¿Cómo cumplimentarlo?

El modelo 111 es la declaración trimestral de las retenciones del IRPF practicadas a trabajadores, profesionales y empresarios. Deben presentarlo los autónomos y empresas con trabajadores contratados en plantilla o que hayan contratado los servicios a un autónomo que facture con retenciones.

¿Qué es el modelo 111 y cómo cumplimentarlo?

El modelo 111 es el que utilizan las empresas y autónomos para pagar las retenciones de IRPF efectuadas a sus trabajadores (aparece en la nómina) y en las facturas de profesionales.

Se trata de una declaración trimestral de carácter obligatorio, por lo que la presentación del modelo 111 ante la AEAT es obligatoria (salvo si la declaración fuese cero, algo que casi nunca suele pasar).

Modelo 111 en PDF para descargar

Puedes descargarte el modelo 111 en PDF aquí. Pero recuerda que para su correcta presentación en formato papel deberás acceder a la web de la Agencia Tributaria y seleccionar “Formulario del modelo 111 para su presentación (predeclaración). 2017 y siguientes“.

¿Quién está obligado a presentar el modelo 111?

Están obligados a presentar el modelo 111 ante Hacienda las empresas y autónomos que:

- Tengan trabajadores en nómina

- Hayan recibido facturas de profesionales

- Tengan facturas de actividades agrícolas, ganaderas o forestales

- Hayan recibido facturas de determinados autónomos en módulos, obligados a retener el 1% a cuenta del IRPF

- Paguen premios en concursos, juegos, etc.

- Satisfagan ganancias patrimoniales por aprovechamiento forestal en montes públicos

- Paguen por cesiones por derechos de imagen

- *Consulta la presentación de otros modelos en nuestro calendario fiscal 2020.

¿Cómo y dónde se presenta?

Las empresas solo podrán presentar el modelo 111 en la Agencia Tributaria a través de su sede electrónica, para lo que necesitarán tener un certificado digital.

Los autónomos podrán optar por la presentación telemática o la presentación física en formato papel, aunque para este segundo caso aún tendrán que recurrir al PDF rellenable que les facilitará la web de la Agencia Tributaria. Una vez cumplimentado, tendrán que imprimirlo.

Si les sale a pagar, tendrán que realizar la presentación y el ingreso en el banco.

Si les sale negativo (es decir, con cuota cero), tendrán que presentarlo en Hacienda, bien de manera presencial, bien por correo postal.

¿Cuándo se presenta?

El modelo 111 se presenta de forma trimestral dentro de los 20 días posteriores al final de cada trimestre natural, incluyendo los datos del trimestre terminado.

Así, el plazo de presentación en cada trimestre es:

- Primer trimestre: del 1 al 20 de abril, incluidos ambos

- Segundo trimestre: del 1 al 20 de julio, incluidos ambos

- Tercer trimestre: del 1 al 20 de octubre, incluidos ambos

- Cuatro trimestre: del 1 al 20 de enero (del siguiente año), incluidos ambos

En caso de que el día de finalización del plazo coincida con sábado, domingo o festivo, se ampliará hasta el siguiente día hábil.

Cabe señalar que para grandes empresas, el modelo 111 debe presentarse de manera mensual.

Si se presenta el modelo 111 fuera de plazo, tendréis que pagar un recargo cuyo porcentaje sobre el importe a declarar variará según el tiempo que tardéis en presentarlo, incrementándose cuantos más meses pasen. Si se sobrepasa el año, además, tendréis que pagar una penalización por infracción tributaria (igual que ocurre con el retraso en la presentación de cualquier impuesto).

¿Cómo rellenar el modelo 111?

Antes de pasar a las instrucciones de cómo rellenar el modelo 111, debéis tener en cuenta que necesitaréis tener en cuenta los siguientes datos:

- Número de trabajadores

- Importe de la base sujeta a retención del IRPF

- Importe de la retención del IRPF

Para el modelo 111 solo debéis contabilizar el total de los importes, tanto de las retribuciones dinerarias como de las retribuciones en especie.

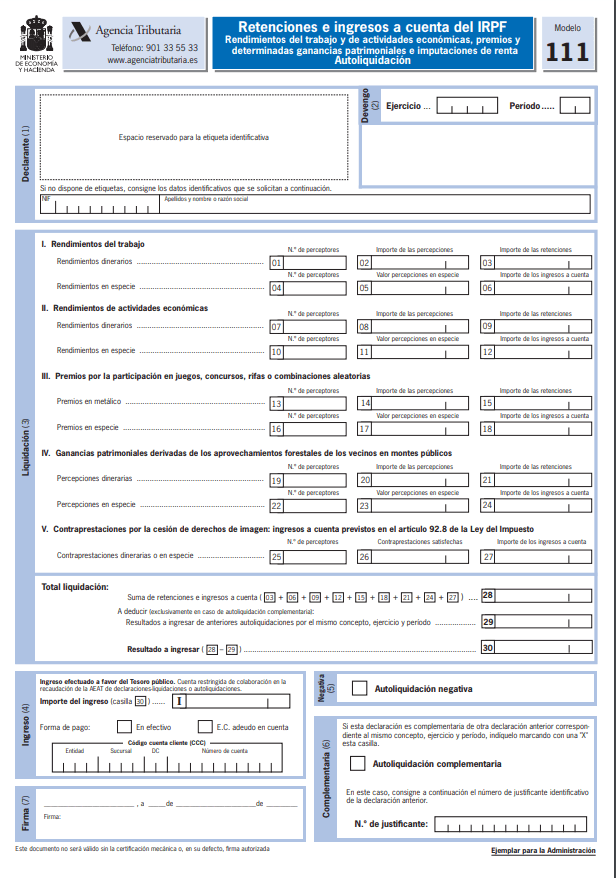

Identificación

El primer apartado corresponde a los datos de identificación, en ellos habrá que complementar:

- NIF, apellidos y nombre o razón social del declarante.

- Devengo:

- Período: indicamos el trimestre correspondiente a los datos.

- Ejercicio de devengo: indicamos el año del ejercicio en concurso (en la presentación telemática aparecerá por defecto).

Liquidación

Esta sección se compone de varios elementos. Indicaremos siempre los datos correspondientes al período impositivo que declarásemos en la identificación.

Rendimientos del trabajo (Casillas 01, 02, 03, 04, 05, 06)

Se indicarán los rendimientos derivados del trabajo, separando los dinerarios de los satisfechos en especie.

- Casilla 01: Se indica el número total de personas a las que se les práctica en su nómina una retención a cuenta del IRPF.

- Casilla 02: Suma de los totales devengados de las nóminas de los trabajadores.

- Casilla 03: Suma de toas las retenciones practicadas a los trabajadores en las nóminas.

- Casilla 04, 05 y 06: Funcionan como las casillas 01, 02 y 03, pero en ellas se indicarán los rendimientos en especie, que son aquellos que equivalen a la utilización, consumo u obtención por los trabajadores (a cargo de la empresa) y para fines particulares de determinados bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, como pueden ser:

- Seguro de enfermedad y asistencia sanitaria

- Seguro de accidente

- Utilización de vehículo

- Cursos de formación

- Utilización de vivienda

- Guardería

- Entrega de acciones

Rendimientos actividades económicas (Casillas 07, 08, 09, 10, 11, 12)

- Casilla 07: Indicar el número de profesionales o entidades en régimen de atribución de rentas a las que se haya practicado retención en concepto de actividades económicas. Es decir, sumar todos los profesionales que nos hayan practicado retención en la factura.

- Casilla 08: Indicaremos la suma de todas las bases imponibles de las facturas de profesionales.

- Casilla 09: Indicaremos la suma de todas retenciones practicadas en las facturas de profesionales.

- Casillas 10, 11 y 12: Funcionan igual que las casillas 07, 08 y 09, pero para los rendimientos en especie.

Premios por la participación en juegos y concursos

En esta sección se indican los premios sujetos a retención que haya podido entregar el declarante, distinguiendo entre premio en metálico y premios en especie.

Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos

En esta sección se indicarán los datos correspondientes a las percepciones satisfechas por el declarante como consecuencia de los aprovechamientos forestales en motes públicos y que constituyan para los perceptores ganancias patrimoniales. Se indicará el número de perceptores, la suma total de las percepciones y la suma de las retenciones practicadas.

Contraprestaciones por la cesión de derechos de imagen

En esta sección se indicarán los datos correspondientes a los derecho de imagen, indicando el número de perceptores, la suma de las contraprestaciones satisfechas y la suma de los ingreso a cuenta.

Total liquidación (Casillas 28, 29, 30)

- Casilla 28: En esta casilla se indica la suma de las retenciones e ingresos a cuenta de todas las secciones anteriores = 03+06+09+12+15+18+21+24+27. (Lo más habitual es que sea la suma de las casillas 03+09, ya que el resto suele equivaler a cero).

- Casilla 29: Solo se rellenará en caso de estar presentando una declaración complementaria del modelo 111. Se pone el resultado de la liquidación presentada con anterioridad correspondiente al mismo año y período (solo se rellena en caso de cometer un error en la declaración anterior).

- Casilla 30: Se pone el resultado de la diferencia entre la casilla 28 y 29 (28-29). Será el resultado final de la declaración.

Ingreso

El resultado puede ser a pagar o negativo.

Si sale a pagar, deberemos presentar el modelo en una entidad colaboradora, pudiendo pagarlo en metálico o mediante adeudo en cuenta bancaria. Así, trasladaremos el importe de la casilla 30 a la clave I y marcamos con una X la forma de pago. En caso de hacer el ingreso mediante adeudo en cuenta, habrá que indicar los datos de la cuenta de adeudo (CCC).

Negativa

En caso de que el resultado de la casilla 30 sea negativo, tendríamos una autoliquidación negativa, que debemos indicar marcando con X la casilla correspondiente para ello. La presentación en este caso debe hacerse en la delegación de la Administración Tributaria de tu domicilio fiscal (puedes encontrarla en las etiquetas identificativas).

Complementaria

Solo se presentará declaración complementaria cuando se cometiera algún error en una declaración ya presentada y cuyo importe haya que modificar, por ser el resultado de la complementaria mayor al de la declaración incorrecta.

Se rellenarán las casillas con los importes correctos y se marcará la casilla 29, especificando el número de referencia del modelo que se está rectificando (número de justificante, que es una cifra de 13 dígitos que aparece en la numeración del código de barras de la autoliquidación anterior).

Firma

Una vez relleno el modelo 111, el declarante deberá firmarlo en el espacio indicado para ello.