Hay algunos tipos de actividades económicas que permiten la emisión de factura simplificada, en esta guía vamos a explicaros en qué consiste este tipo de facturas, para qué pueden ser emitidas, si es posible deducirnos el IVA de las mismas y cómo hacerlas.

¿Qué es la factura simplificada?

La factura simplificada vino a sustituir al ticket con la entrada en vigor del Reglamento de Facturación de la AEAT en enero de 2013, aprobado en el Real Decreto 1619/2012, de 30 de noviembre, para las operaciones de cantidades pequeñas de autónomos y empresas.

La factura simplificada incluye menos datos que los de una factura ordinaria, y puede emitirse solo en operaciones cuya cuantía sea igual o inferior a 400 euros y algunas actividades determinadas, que veremos más adelante.

Su principal objetivo es “reducir las cargas administrativas de los sujetos pasivos, garantizar la igualdad de trato entre las facturas en papel y las facturas electrónicas, facilitar las transacción económicas y contribuir a la seguridad jurídica de los agentes económicos”.

¿Es lo mismo el ticket y la factura simplificada?

Se puede decir que el ticket y la factura simplificada son básicamente lo mismo, incluyen los mismos datos y se usan en el mismo tipo de operaciones, pero, como hemos dicho más arriba, la segunda ha venido a sustituir al primero, de hecho, en el Reglamento de Facturación de la Agencia Tributaria la factura simplificada ha venido para sustituir al ticket, lo que ocurre es que a nivel coloquial, seguimos usando la expresión “ticket” para referirnos a ellas (pero si os fijáis, veréis que en la mayoría, si no todos vuestros tickets, aparece el concepto de “factura simplificada” especificado).

En definitiva, la factura simplificada es, frente al ticket, un documento justificativo más formal, aunque sin llegar al nivel de la factura ordinaria, evitando así la mayor complejidad administrativa que esta supone.

Actividades en las que puedes emitir una factura simplificada

Podremos emitir factura simplificada cuando el importe de la operación no supere los 400 euros, IVA incluido. También podremos usar la factura simplificada cuando tengamos que expedir una factura rectificativa.

Además, hay una serie de actividades en las que la emisión de la factura simplificada es válida, siempre y cuando el importe no supere los 3.000 euros, IVA incluido:

- Ventas al por menor (entregas de bienes muebles corporales o semovientes en las que el cliente no sea empresario o profesional)

- Ventas o servicios en ambulancia

- Ventas o servicios a domicilio del consumidor

- Transporte de personas y sus equipajes

- Servicios de hostelería y restauración prestados por restaurantes, bares o similares, así como el suministro de comidas y bebidas para consumir en el acto.

- Salas de baile y discotecas

- Servicios de peluquerías es institutos de belleza

- Utilización de instalaciones deportivas

- Revelado de fotos y servicios prestados por estudios fotográficos

- Aparcamiento de vehículos

- Servicios de videoclub

- Tintorerías y lavanderías

- Autopistas de peaje

▷ ¿Qué datos debe contener una factura simplificada?

La factura simplificada, como cualquier otro tipo de factura, debe contener una serie de datos obligatorios para que tenga validez. A continuación os enumeramos qué datos no pueden faltar en vuestras facturas simplificadas:

- Número y serie (diferente al de las facturas ordinarias), que deben ser correlativos

- Fecha de expedición de la factura. Si la fecha de la realización del trabajo es distinta, también habremos de incluir, así como si hemos recibido un anticipo

- NIF (Número de Identificación Fiscal) del obligado a expedir la factura

- Nombre y apellidos, razón o denominación social completa del obligado a expedir factura

- Identificación del tipo de bienes entregados o de servicios prestados

- Tipo impositivo de IVA aplicado y, opcionalmente, también la expresión “IVA incluido”

- El importe total a pagar

- NIF, nombre y apellidos y domicilio del destinatario y cuota tributaria cuando el destinatario sea empresario o profesional, o así lo exprese si es particular, para el cumplimiento de las obligaciones fiscales o para el ejercicio de cualquier derecho de naturaleza tributaria. Cuando una factura simplificada incluye los datos del destinatario, hablamos de una factura simplificada cualificada.

Si estuviéramos ante una factura rectificativa, debería incluir la referencia expresa de que se trata de una factura rectificativa y especificar los conceptos que se modifican.

▷ ¿Cómo se hace una factura simplificada?

Podréis hacer vuestras facturas simplificadas tanto mediante el uso de un programa informático en un ordenador como a mano (ya que esta opción está contemplada y aceptada por la Agencia Tributaria). Siempre debe figurar el concepto de “factura simplificada” y los datos que vimos en el apartado anterior. Además, si la hemos hecho a mano, debemos asegurarnos de que conversamos copia de la misma para archivarla en nuestro registro.

En general, la factura simplificada no necesita desglosar al detalle las partidas (como sí debemos hacer en la factura ordinaria).

Requisitos para una factura simplificada perfecta

Para que consideremos una factura simplificada perfecta, deberá cumplir los siguientes requisitos:

- Incluir todos los datos obligatorios que debe contener completos

- Especificar las particularidades especiales de la factura si las tiene, tales como:

- Régimen especial de bienes usados

- Inversión del sujeto pasivo

- Facturación por el destinatario

- Régimen especial de Agencia de viajes

- Y si la operación está exenta, hacer referencia a la normativa que lo contempla

Además, para que una factura simplificada sea deducible de cara al IVA, deberemos incluir los datos fiscales del destinatario

Plantilla de factura simplificada

Os dejamos aquí una plantilla de factura simplificada para que podáis descargarla y usarla modificando los campos que sea necesario.

Modelo de factura simplificada

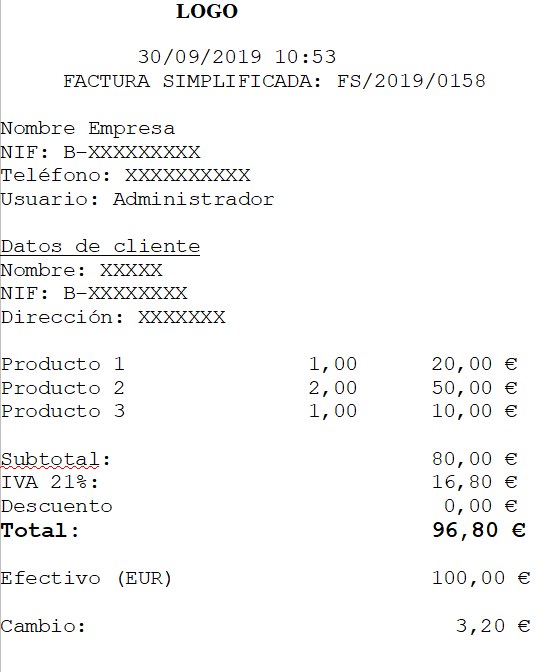

Y aquí os dejamos dos facturas simplificadas como ejemplos, para que veáis cómo quedarían una vez rellenas (recordad que los datos fiscales del cliente solos los colocaremos en caso de que este lo especifique así o sea un profesional o empresa).

Ejemplo1.

Ejemplo2.

EN RESUMEN:

“La factura simplificada vino a sustituir al ticket en enero de 2013, contiene menos datos que una factura ordinaria, pero tiene los mismos objetivos, proteger los derechos de los consumidores. Para que su IVA sea deducible, debe contener los datos fiscales del destinatario”

Cuándo se debe expedir una factura simplificada y cuándo no

Ya vimos más arriba los supuestos en los que se puede expedir factura simplificada, aparte de para las operaciones que no superen los 400 euros. Lo cierto, es que el uso de este tipo de factura es más habitual en el sector terciario y en los comercios, donde a los clientes particulares siempre se les expide una factura simplificada.

Pero existen una serie de supuestos en los se puede expedir factura simplificada y que veremos a continuación.

Supuestos en los que no se puede expedir

- Entregas intracomunitarias de bienes

- Ventas a distancia

- Operaciones localizadas en el territorio de aplicación del impuesto si el proveedor o prestador está establecido:

- Cuando la operación se entienda realizada en la Unión Europea

- Cuando la operación se localice en otro Estado Miembro, se produzca inversión del sujeto pasivo y el destinatario no expida la factura por cuenta del proveedor o prestador

Cómo contabilizar la factura simplificada

Para poder contabilizar una factura simplificada a efectos de IVA, será necesario que esta recoja los datos fiscales completos del destinatario (nombre o razón social, NIF y dirección), además de reflejar el tipo impositivo y la cuota repercutida de manera separada.

Si a la factura simplificada le faltasen estos datos, el receptor no podría deducirse el IVA y la factura simplificada computará como gasto o bien dentro del modelo 200 (sociedades) o modelo 130 (autónomos).

Puedes convertir una factura simplificada en factura normal

Las facturas simplificadas sí pueden convertirse en facturas normales, pero solo cuando el receptor solicite el canje de una factura simplificada por una ordinaria, para lo que deberá acreditar la posesión de dicha factura mediante la aportación de la misma en el momento de solicitar el canje.

Para convertir una factura simplificada en normal, emitiremos una factura de canje (para las que podremos crear una numeración y serie distinta) con fecha actual y en la que hagamos constar la factura simplificada objeto del canje, incluidas fecha de expedición y, en su caso, el derecho a la deducción de las correspondientes cuotas soportadas. Esta factura contendrá todos los datos obligatorios de la factura ordinaria para que sea válida.

Es importante señalar que solo podrán solicitarse el canje de facturas simplificadas a normales cuando no hayan pasado más de cuatro años del devengo del IVA de la operación objeto del documento, pero no abren un nuevo plazo para el ejercicio del derecho a la deducción ni tendrán consideración de facturas rectificativas.

En cuanto a su contabilidad, para no generar una duplicidad de IVA con la nueva factura normal de un IVA que se devengó en su día con la factura simplificada, emitiremos un abono o factura simplificada negativa con fecha actual.

Esperamos que esta guía sobre la factura simplificada haya aclarado vuestras dudas sobre este tipo de documento, cuyo uso es bastante habitual. Si aún tenéis dudas sobre este tema o cualquier otro relacionado con la facturación, recordad que siempre podéis recurrir a la ayuda de un buen asesor fiscal.