Entre las deducciones fiscales que una empresa puede aplicar a su Impuesto sobre Sociedades, tenemos aquellas que provienen de la inversión en I+D+i (investigación, desarrollo e innovación). En esta entrada vamos a ver cómo funciona este tipo de deducción en I+D+i.

Las deducciones fiscales a Investigación, Desarrollo e innovación

Aquellas empresas que invierten en I+D+i pueden, llegado el momento de presentar su Impuesto sobre Sociedades, aplicar deducciones fiscales por ello, así como monetizar dichas deducciones y recuperar parte del gasto efectuado. Pero, ¿sobre qué conceptos podemos aplicar una deducción I+D+i?

Se pueden deducir en gastos intangibles, gastos del activo fijo aplicado a la actividad de I+D+i (amortizaciones) y en las inversiones de elementos de inmovilizado material e intangible (quedando excluidos edificios y terrenos) afectos a actividades I+D+i. Siempre que cumplan el requisito de tener relación con actividades de investigación y desarrollo de nuevos productos o procedimientos industriales y de innovación tecnológica.

De acuerdo con Hacienda:

- La investigación es la indagación original y planificada que persigue descubrir nuevos conocimientos y una superior comprensión en el ámbito científico o tecnológico.

- El desarrollo es la aplicación de los resultados de la investigación de cualquier otro tipo de conocimiento científico para la fabricación de nuevos materiales o productos o para el diseño de nuevos procesos o sistemas de producción, así como la mejora tecnológica sustancial de materiales, productos, procesos o sistemas preexistentes.

Mientras que la normativa del Impuesto sobre Sociedades respecto a la deducción de I+D+i nos dice que se consideran investigación y desarrollo:

- La materialización de productos o procesos nuevos en un plano, esquema o diseño.

- La creación de un primer prototipo no comercial.

- Los proyectos de demostración o proyectos pilotos, cuando estos no puedan convertirse o utilizarse para aplicaciones industriales o para su explotación comercial.

- El diseño y elaboración del muestrario de cara al lanzamiento de nuevos productos.

- La creación, combinación y configuración de software avanzado, mediante nuevos teoremas, algoritmos o sistemas operativos, lenguajes, interfaces y aplicaciones destinados a la elaboración de productos, procesos o servicios nuevos o mejorados sustancialmente.

Es importante señalar que no tienen consideración de I+D+i las actividades habituales o rutinarias relacionadas con el mantenimiento del software o sus actualizaciones menores (no, que tu empresa compre una licencia de software no se considera una inversión en I+D+i). Es decir, que el objeto esta actividad sea el de resolver de forma sistemática una incertidumbre científica y/o técnica en el campo de la informática.

▷ ¿Cómo se calculan las deducciones fiscales por I+D+i?

Estos son los porcentajes de las deducciones fiscales por I+D+i que se pueden aplicar a los gastos efectuados en estas actividades:

- Con carácter general el 25% de los gastos efectuados en el período impositivo por este concepto.

- Si los gastos del período son superiores a la medida de los efectuados en los dos años anteriores, se aplicará el 25% hasta dicha media y el 42% sobre el exceso respecto a esta.

- Deducción adicional del 17% del importe de los gastos de personal de la entidad correspondiente a investigadores cualificados adscritos en exclusiva a actividades de I+D.

- Deducción del 12% para los gastos de innovación tecnológica.

- Deducción del 8% de las inversiones realizadas en elementos de inmovilizado material o intangible afectos exclusivamente a las actividades de I+D (excluidos inmuebles y terrenos).

¿Cómo se aplican las Deducciones fiscales I+D en España?

Una vez tengamos calculado el importe total de la deducción en I+D y en IT (innovación tecnológica o la “i” de I+D+i), podremos aplicarla sobre la cuota líquida del Impuesto sobre Sociedades, con un límite máximo del 50% de dicha cuota. El excedente se quedará guardado para aplicarlo en ejercicios futuros, siempre teniendo en cuenta ese límite.

Vemos un ejemplo de lo que hemos descrito ahí arriba:

La empresa ha gastado en I+D+i 200.000 euros, de los que puede deducirse 70.000 euros. La cuantía a pagar de su Impuesto sobre Sociedades es de 20.000 euros, de manera que solo podrá deducirse el 50%, es decir 10.000 euros, quedando los 60.000 para poder aplicarlos en ejercicios posteriores, de manera que si no hace más inversiones en I+D tardaría 7 años en deducirse todo lo que la ley le permite.

¿A qué empresas son aplicables?

Las deducciones fiscales en I+D+i, que son de las pocas deducciones que se pueden aplicar en el Impuesto sobre Sociedades, podrán aplicarse a empresas cuya actividad económica esté directamente relacionado con la investigación, el desarrollo y la innovación tecnológica, puesto que muchos de sus gastos e inversiones derivarán de estas actividades. También podrán aplicarlas aquellas empresas que, no dedicándose directamente a actividades I+D+i, sí que efectúen alguna actividad relacionada, como puede ser la creación de una patente.

Ejemplo de cálculo en la deducción por I+D

Vamos a ver un ejemplo de cálculo de deducción por I+D:

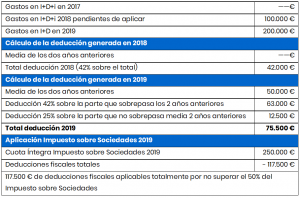

Tenemos una empresa que empezó a invertir en I+D en 2018 y que va a presentar su Impuesto sobre Sociedades de 2019, en el que quiere aplicar la deducción fiscal en I+D que le corresponde.

La empresa del ejemplo ha generado una cuota líquida de 250.000 euros en el Impuesto sobre Sociedades, de manera que puede aplicar en su totalidad las deducción en I+D de 2019, 75.500 euros, así como las pendientes de 2018, 42.000 euros.

Cómo asegurar las deducciones fiscales por investigación, Desarrollo e innovación

Dadas las cantidades que se pueden deducir respecto al Impuesto sobre Sociedades, antes de aplicarlas, debemos asegurarnos de que podemos hacerlo, porque casi siempre van a llevar aparejada una comprobación por parte de Hacienda. Para ello podemos recurrir a alguna de las tres vías que propone la propia Ley del Impuesto sobre Sociedades:

- Solicitar un Informe Motivado Vinculante al ministerio correspondiente (actualmente, el Ministerio de Ciencia). Este informe tiene carácter vinculante para la Administración Tributaria y en él se recogen las actividades I+D+i llevadas a cabo por la empresa, así como las cuantías económicas dedicadas a esta actividad.

- A través de una Consulta Vinculante que puede realizar el contribuyente a la Dirección General de Tributos sobre la interpretación y aplicación de esta deducción fiscal, a la que se puede aportar el Informe Motivado Vinculante que hemos citado antes. Hay que tener en cuenta que esta vía es para resolver lagunas sobre la aplicación de la deducción, peor no para cuantificar el importe de la misma.

- Solicitar a la AEAT un Acuerdo Previo de Valoración, que cuantificará la valoración de gastos e inversiones incurridos en las actividades de I+D+i. El contribuyente podrá aportar un Informe Motivado para acreditar la calificación de dichas actividades como I+D+i.

¿Cómo monetizar las deducciones fiscales por I+D+i?

Si queremos “saltarnos” ese límite del 50%, existe la posibilidad de monetizar las deducciones fiscales por I+D+i, de manera que, según el artículo 39.2 de la Ley del Impuesto sobre Sociedades, se puede aplicar la deducción por I+D+i generada sin tener en cuenta el límite conjunto, así como solicitar el abono de la deducción pendiente. Aunque hay que tener en cuenta que:

- Solicitar la monetización implica practicar un descuento del 20% del importe de la deducción.

- Debe transcurrir al menos un año desde la finalización del período impositivo en que se generó la deducción, sin que esta se haya aplicado.

- Se debe destinar un importe equivalente a la deducción aplicada o abonada a gastos de I+D+i o inversiones en elementos de inmovilizado material o intangible exclusivamente afectos a dichas actividades (excluyendo inmuebles) en los 24 meses siguientes a la finalización del período impositivo en cuya declaración se realice la correspondiente aplicación o solicitud de abono.

- La plantilla media adscrita a actividades I+D+i no debe reducirse desde el final de período impositivo en que se generó la deducción hasta la finalización del plazo de 24 meses citado antes.

- Es necesario obtener un Informe Motivado sobre la calificación de la actividad como I+D+i o un Acuerdo Previo de Valoración de los gastos e inversiones correspondientes a dichas actividades.

Además, también debemos tener en cuenta que como límite, el importe de la deducción aplicada o abonado en el caso de actividades de IT no puede superar conjuntamente el importe de 1 millón de euros anuales. Mientras que por actividades I+D+i no puede superar conjuntamente, y por todos los concepto, los 3 millones de euros anuales. Esto es aplicable a empresas individuales, así como a empresas que formen parte de un grupo mercantil, para las que ambos límites se aplican a todo el grupo.

En definitiva, poder aplicar deducciones fiscales por I+D+i en tu empresa es algo bastante complejo, que debería gestionar un buen asesor fiscal especializado en estas actividades, para que no tengas ningún problema futuro con Hacienda.