Seguro que lo habéis oído mencionar en muchas ocasiones, pero si todavía no tenéis claro qué es el impuesto sobre bienes inmuebles (IBI), qué grava o cómo funciona, en esta entrada vamos a dar respuesta a esas preguntas.

¿Qué es el impuesto sobre bienes inmuebles?

El impuesto sobre bienes inmuebles (IBI) es un impuesto local de carácter obligatorio, directo, real, objetivo y periódico, que grava el valor de los bienes inmuebles, independientemente de su producto o de la renta que de se derive de ellos.

Es decir, es un impuesto que recae sobre el titular del inmueble, lo recaudan los ayuntamientos y forma parte de las tasas municipales.

A efectos de IBI se consideran bienes inmuebles los definidos como tales en las normas reguladoras del catastro inmobiliario. Estos se clasifican en urbanos, rústicos y de características especiales. Cómo se clasifique uno u otro inmueble dependerá de la naturaleza del suelo.

- IBI inmueble urbano: Es el impuesto sobre bienes inmuebles aplicado a aquellos ubicados en ciudades, pueblos o cualquier otra región donde se encuentren un conjunto de casas, apartamentos o locales comerciales.

- IBI inmueble rústico: Es el impuesto sobre bienes inmuebles aplicado sobre aquellos usados habitualmente de manera industrial y que están situados en campos alejados de las ciudades, siendo el uso negocio más habitual las explotaciones agrarias.

- IBI inmueble de características especiales: Es el impuesto sobre bienes muebles aplicado a aquellos que constituyen un conjunto complejo de uso especializado, integrado por suelo, edificios, instalaciones y obras de urbanización y mejor que, por su carácter unitario y por estar ligado de forma definitiva para su funcionamiento, se considera a efectos catastrales como un único bien inmueble (presas, centrales de energía, autopistas, etc.).

El IBI en España no solo grava la posesión del bien, sino también si se tiene derecho al uso y disfrute del mismo (lo que se conoce como usufructo).

Ley que regula el IBI

El impuesto sobre bienes inmuebles está regulado en tres leyes:

- Real Decreto Legislativo 1/2004

- Real Decreto Legislativo 2/2004

- Real Decreto 417/2006

¿Quién tiene que pagar el IBI?

Ya hemos definido qué es el IBI ¿y quién lo paga? Este impuesto lo paga el titular del inmueble o quien figure como titular la Dirección General del Catastro, donde tenemos obligación de inscribirnos cuando adquirimos una propiedad, ya sea esta un piso, una casa, un local comercial, una nave industrial o un garaje.

Recordamos, por si os queda la duda de si el IBI es un impuesto directo o indirecto, de que se trata de un impuesto directo, es decir, que se aplica directamente sobre el titular del inmueble.

¿Cuándo se paga el impuesto sobre bienes inmuebles?

El IBI se paga anualmente, con un plazo para abonarlo de entre uno a 3 meses. Al tratarse un impuesto local, las fechas en las que se debe realizar su pago varían de un ayuntamiento a otro, por lo que no podemos dar una respuesta concreta la pregunta de cuándo se paga el IBI.

Cuando se acerque el período de liquidación del IBI, recibiréis un recibo del impuesto sobre bienes inmuebles en el correo, en la que figurará la cantidad a pagar y las entidades dónde se puede efectuar el pago, así como el plazo del que se dispone para ello. Lo habitual es que el pago sea bien entre abril y junio o entre septiembre y noviembre.

En caso de retrasarnos y pagar el IBI fuera de plazo, tendremos que hacer frente a recargos, cuya cuantía varía según el tiempo que haya pasado desde el final del período voluntario:

- Recargo del 5% cuando se paga fuera de plazo y antes de recibir notificación de la providencia de apremio.

- Recargo del 10% cuando han pasado entre 3 y 6 meses y se ha recibido notificación de apremio por parte de la administración.

- Recargo del 20% aplicable en retrasos superiores a 6 meses.

¿Cómo se calcula?

Son los ayuntamientos quienes se encargan de fijar la cuantía del canon a pagar por los inmuebles localizados en el municipio.

Para su cálculo se parte del valor catastral, que viene determinado por el valor catastral del suelo y por el valor catastral de las construcciones (esta información se puede consultar en el Catastro Inmobiliario).

Habitualmente, el valor catastral de un inmueble depende de una serie ponencia de valores:

- La localización del inmueble.

- El valor del suelo o del inmueble en el mercado actual.

- Las características urbanísticas del suelo.

- El coste material de las construcciones.

- La antigüedad del inmueble.

Sobre el valor catastral el ayuntamiento establece un tipo a aplicar para cada inmueble. Para su cálculo se utilizan los coeficientes que realiza el Ministerio de Hacienda y que están estipulados en la Ley de Haciendas Locales.

Para los inmuebles de naturaleza urbana, que son los más habituales, los valores oscilan entre el 0,4 y el 1,3%. Cada ayuntamiento es que el que fija finalmente el valor dentro de esos límites.

▷ ¿Cómo conocer el valor catastral de una vivienda?

Hay varias formas para conocer el valor catastral de una vivienda, si bien, para algunos de estos métodos necesitamos tener a mano el número de referencia catastral, un código alfanumérico de 20 dígitos que distingue nuestra vivienda del resto de las del país. Y ser los titulares de la vivienda.

- Por Internet a través de la Sede Electrónica del Catastro, donde podemos consultar y certificar todos los datos catastrales. Aquí necesitamos conocer el número de referencia catastral y disponer de certificado digital.

- También podemos llamar por teléfono a la oficina del Catastro de nuestra comunicad. Tendremos que tener a mano el número de referencia catastral y nuestro DNI.

- Yendo en persona a nuestro Ayuntamiento, donde también necesitaremos el número de referencia catastral y el DNI.

- A través del último recibo del IBI. Esta es la forma más fácil, puesto que en el recibo del IBI aparece especificado el valor catastral de nuestra vivienda (además del valor catastral del suelo).

Cabe señalar que conocer el valor catastral es útil para saber si estamos pagando de más en el impuesto sobre bienes inmuebles, puesto que el valor catastral no puede superar el 50% del precio de mercado de la vivienda. En caso de que lo superará, podríamos presentar una discrepancia catastral para que nos redujeran el impuesto.

Ejemplo

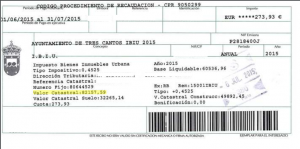

Como os decíamos, la forma más sencilla de conocer el valor catastral de nuestra vivienda es mirarlo en el último recibo del IBI.

En la imagen superior tenéis un ejemplo de recibo del IBI (en el que hemos editado algunos datos), resaltado podéis ver el valor catastral de la vivienda, 82.157,59 euro y el tipo de gravamen aplicado, en este caso 0,4525%.

Con el recibo del IBI no necesitáis hacer ningún cálculo para averiguar el valor catastral.

¿Por qué sube el impuesto sobre bienes inmuebles en España, cada vez más?

Al tratarse de un impuesto local, son los ayuntamientos quiénes deciden qué tipo de gravamen aplicar y si lo suben o no; a mayor tipo de gravamen aplicado sobre el valor catastral, más IBI se paga. Pero es una decisión del ayuntamiento de cada municipio.

Además, algunas subidas recientes del IBI tienen que ver con la revisión y actualización del valor catastral de algunos municipios, que en muchos casos provoca una subida del mismo, lo que puede afectar a su vez al cálculo del IBI (aunque no necesariamente).

Bonificaciones del IBI que tienes que conocer

Si miráis otra vez la imagen del recibo de IBI que os hemos dejado más arriba, veréis que aparece “Bonificación 0,00”, esto se debe a que al pago del IBI se le pueden aplicar algunas bonificaciones que reducen su importe:

- Vivienda de protección oficial: Bonificación del 50% en el pago del IBI durante los 3 primeros años.

- Los inmuebles rústicos de cooperativas agrarias pueden tener una bonificación de hasta el 95%.

- Bonificaciones especiales que pueden otorgar los ayuntamientos, como por ejemplo, a familias numerosas.

Preguntas frecuentes

Si vendo una vivienda ¿quién paga el IBI: el comprador o el vendedor?

Aunque el IBI no es un impuesto sobre compra y venta de bienes inmuebles, a la hora de vender nuestra vivienda debemos tenerlo en cuenta. El sujeto pasivo del IBI es el titular de la vivienda a 1 enero y seguirá siéndolo incluso si vende la vivienda después de esa fecha.

Así que si vendemos nuestra vivienda en junio, el IBI lo tendremos que pagar nosotros, aunque de acuerdo a la jurisprudencia y en caso de que no se haya acordado lo contrario en el contrato de compra venta, podremos repercutir el IBI al comprador, en la proporción al tiempo en que cada una de las partes haya sido titular de la vivienda. Siguiendo con el ejemplo, podríamos repercutir a nuestro comprador el 50% de la cuota de IBI.

Si estoy alquilando el piso, ¿quién paga el IBI: el propietario o el inquilino?

Si vivimos en un piso alquilado, normalmente el IBI lo pagará el propietario del inmueble (es decir, el arrendador del piso). Aunque es importante que estas condiciones se recojan y especifiquen en el contrato de alquiler, para evitar problemas de cara al futuro (igual que el pago de los suministros de agua, luz y gas o el pago de la comunidad).

Si he comprado una casa, ¿me pueden obligar a pagarlo?

Si hemos comprado una casa, el vendedor puede repercutirnos el IBI en el precio final de venta, en una parte proporcional al tiempo que seremos efectivamente titulares de la vivienda. Así lo recoge la jurisprudencia actual. En cualquier caso es algo que debemos hablar con el vendedor, para llegar a un acuerdo satisfactorio para ambas partes.

¿Qué inmuebles no están sujetos al IBI?

En España existen una serie de inmuebles que están exentos de pagar IBI, son los siguientes:

- Inmuebles que son propiedad del Estado, las Comunidades Autónomas o entidades locales.

- Edificios diplomáticos y organismos oficiales.

- Bienes propiedad de la iglesia católica y asociaciones no católicas reconocidas, como la Cruz Roja.

- Terrenos ocupados por líneas de ferrocarril y edificios construidos en ellos.

- Los declarados como monumentos que sean parte del Patrimonio Histórico Español.