¿Qué son los ratios de solvencia? ¿Para qué sirven? ¿Cómo se calculan? ¿Cómo se interpretan los distintos ratios de solvencia? En este artículo te respondemos todas estas preguntas básicas para las finanzas de tu empresa.

¿Qué son los ratios de solvencia?

Los ratios de solvencia miden la capacidad de la empresa para cumplir con sus obligaciones financieras a medio o largo plazo. También existen otros ratios para comprobar la solvencia de la empresa a corto plazo, es decir, la liquidez.

Las cifras empleadas para calcular los ratios de solvencia se extraen del balance de situación de la empresa. Si bien la solvencia se puede medir con el ratio de solvencia, existen muchas otras fórmulas para hacer un análisis más completo sobre la capacidad de la empresa.

Diferencia entre liquidez y solvencia

La liquidez se refiere a aquellos bienes de la empresa capaces de convertirse en dinero en un plazo cercano. Es decir, es la capacidad de la empresa para hacer frente a sus deudas a corto plazo.

Por su parte, la solvencia se refiere a la capacidad de la empresa para responder ante las deudas en el medio o largo plazo.

¿Cómo calcular los ratios de solvencia?

Como decimos, el ratio de solvencia es el que permite a la empresa hacer frente a sus deudas a medio y largo plazo. Se calcula de la siguiente manera:

Sin embargo, hay muchos otros ratios que permiten calcular la solvencia de la empresa, los cuales vemos a continuación.

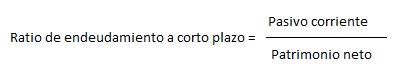

Ratio de endeudamiento a corto plazo

El ratio de endeudamiento a corto plazo pone en relación el dinero que la empresa tiene invertido en financiación ajena a corto plazo, respecto al que tiene en financiación propia.

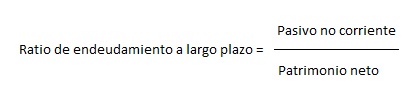

Ratio de endeudamiento a largo plazo

El ratio de endeudamiento a corto plazo pone en relación el dinero que la empresa tiene invertido en financiación ajena a largo plazo, respecto al que tiene en financiación propia.

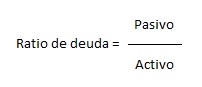

Ratio de deuda

Es otro método de cálculo del endeudamiento que se basa en dividir el pasivo de la empresa entre los activos.

Ratio de apalancamiento financiero

Calcula la relación entre el endeudamiento y los activos de la empresa. Solo se tiene en cuenta la deuda con coste.

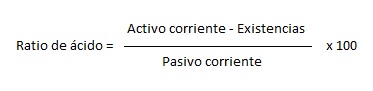

Ácido y solvencia a corto plazo

Mide la capacidad con la que cuenta una empresa para hacer frente al pasivo corriente sin tener que hacer inventario.

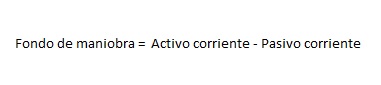

Fondo de maniobra

Mide si la empresa puede liquidar los pasivos a corto plazo con sus activos a corto plazo.

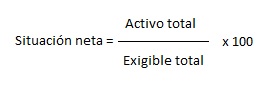

Situación neta

Es un activo que mide la solvencia jurídica. Según este ratio, una empresa es solvente cuando su activo supera a su Exigible. El Exigible está formando por las deudas a largo plazo, las deudas a corto plazo y acreedores a corto plazo.

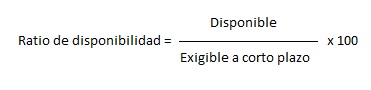

Ratio de disponibilidad

Se refiere a la capacidad de la empresa para hacer frente al Exigible a corto plazo mediante el Disponible. La estabilidad financiera de la empresa será mayor cuanto mayor sea este ratio.

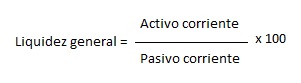

Ratio de liquidez

Mide la capacidad de la empresa para hacer frente a sus compromisos de pago en el corto plazo.

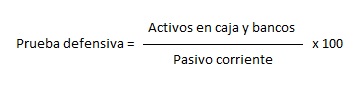

Prueba defensiva

Indica la capacidad de una empresa para operar en base a sus activos líquidos, sin tener que recurrir a los flujos de venta. Para calcular este ratio solo se valoran los valores negociables y los activos en caja.

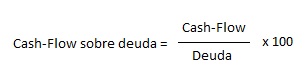

Cash-flow sobre deuda

Indica la cantidad de deuda amortizable usando los flujos de venta generados y el efectivo en tesorería.

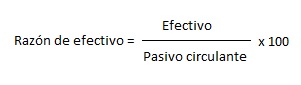

Razón de efectivo

Es un ratio que muestra la parte del pasivo circulante cubierto por la tesorería, así como los activos financieros realizables por la empresa en 2 días de plazo.

Ratio de tesorería

Similar a la razón de efectivo, muestra la capacidad de la empresa para hacer frente a los vencimientos en plazos inferiores a 30 días.

Interpretación del ratio de solvencia

En base al resultado obtenido en el ratio de solvencia general (el primero que te hemos explicado en el artículo) se puede establecer diferentes interpretaciones:

- Si el ratio de solvencia es menor a 1,5: la empresa no tiene la suficiente solvencia y habría que tomar las medidas correctivas apropiadas.

- Si el ratio de solvencia es igual a 1,5: la empresa se encuentra en situación de equilibrio financiero.

- Si el ratio de solvencia es mayor a 1,5: la empresa posee una gran solvencia, pero también podía tener activos improductivos.

¿Cuál es el ratio de solvencia óptimo?

De lo visto en el punto anterior se puede extraer una conclusión: el ratio de solvencia será más óptimo cuanto más se acerque a un valor de 1,5.

Si está muy por debajo de ese valor, la empresa carece de solvencia, lo que generará desconfianza entre los acreedores.

Por su parte, si el ratio de solvencia está muy por encima de 1,5 la empresa tendrá mucha solvencia pero es seguro que cuenta con un exceso de activos no productivos.