Dentro de los informes financieros que toda empresa debe realizar, encontramos el balance de situación; en esta entrada vamos a explicar qué es y cómo hacerlo, además de dejar algunos ejemplos de balances de situación.

¿Qué es un balance de situación?

El balance de situación en contabilidad es el informe financiero que recoge la situación económica y patrimonial de un momento dado de la empresa. Es decir, que refleja los bienes y derechos que tiene la empresa en una fecha determinada, así como la financiación de los mismos, si son recursos propios (aportados por los socios) o ajenos (mediante préstamos), o dicho de otra forma, el nivel de endeudamiento.

Hemos dicho que el balance de situación muestra la situación en un momento concreto y lo habitual es que se hagan trimestralmente, coincidiendo con el final de cada trimestre. Además, forma parte de las Cuentas Anuales que deben presentar todas las empresas.

El balance de situación tiene una estructura determinada y homogénea, que podemos encontrar en el Plan General de Contabilidad (PGC), por lo tanto, a la hora de elaborarlo, debemos seguir esta guía de forma obligatoria.

¿Para qué sirve?

El balance de situación es un documento de contabilidad muy útil para las empresas y cumplimentarlo no solo servirá para cumplir con las obligaciones contables, sino también para tener una visión completa de la situación económica de la empresa, puesto que, como hemos dicho, enfrenta los activos que tiene la empresa frente a su pasivo (las deudas) y el patrimonio neto (los recursos propios). Es decir, en el balance de situación el activo y el pasivo de la empresa en un momento concreto se ven «radiografiados».

El balance de situación de diferentes ejercicios permite analizar la situación de la empresa y compararla con años anteriores, para determinar si la gestión de la misma va por el camino adecuado en base al estado de las cuentas que se recogen en él.

Además, como hemos dicho, el balance de situación forma parte de las Cuentas Anuales y, por tanto, es imprescindible llevarlo cabo.

¿Cómo hacer un balance de situación?

El balance de situación debe hacerse en base a las reglas establecidas en el PGC, donde se recoge la estructura que debe tener, las partidas y cuentas que debe incluir. Es decir, es un documento que debe estar ordenado y colocado de acuerdo a ese conjunto de normas. Así, las partidas que forman el balance de situación estarán integradas por los saldos disponibles en las cuentas contables en el momento de hacer el documento.

Tipos

En nuestra contabilidad existen tres tipos de balances de situación, puesto que existen tres tipos de cuentas anules:

- Balance de situación Normal

- Balance de situación Abreviado o pymes

Como veis, hemos agrupado los balances de situación abreviados y de pymes, porque los requisitos para poder presentar este tipo de Cuentas Anuales son los mismos. La diferencia con las normales está en que desglosan una cantidad de información menor.

Normal

El balance de situación Normal tendrán que presentarlo aquellas empresas que, durante dos ejercicios consecutivos y a la fecha de cierre de cada uno de estos ejercicios, cumpliera estos requisitos:

- Total Activo: Superior a 4.000.000 euros.

- Importe neto de la cifra de negocios: Superior a 8.000.000 euros.

- Número medio de trabajadores: Más de 50

Abreviado o pymes

El balance de situación abreviado y de pymes está reservado a aquellas empresas que, durante dos ejercicios consecutivos y a la fecha de cierre de cada uno de estos ejercicios, cumpliera estos requisitos:

- Total Activo: Inferior a 4.000.000 euros.

- Importe neto de la cifra de negocios: Inferior a 8.000.000 euros.

- Número medio de trabajadores: Menos de 50

Estructura de los balances de situación

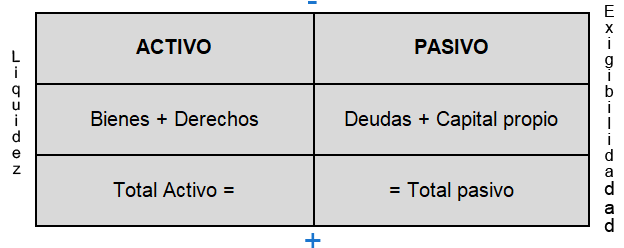

De acuerdo al PGC el balance de situación tiene una estructura dividida en dos partes: por un lado está el Activo y por otro lado el Patrimonio Neto y Pasivo. Ambas partes se ordenan de menos a más, es decir, desde menor a mayor liquidez para el activo, y de menor a mayor exigibilidad para el pasivo. Para verlo más claro, os dejamos un esquema muy simplificado de la estructura del balance de situación:

Ojo, ese símbolo de «=» no está de más; significa que el total activo y el total pasivo deben ser iguales, si no lo fueran, tendríamos un descuadre en el balance y un error en alguna parte del mismo, que habría que revisar y corregir. Los balances nunca pueden estar descuadrados.

Activos

Como ya indicamos al principio, el activo son los bienes y derechos que tiene la empresa, y a su vez se divide en dos bloques:

- Activo no corriente: son los bienes y derechos cuya duración o permanencia en la empresa es superior a un año. Es decir, aquellos que son necesarios para realizar la actividad, como edificios, maquinaria, equipos y programas informáticos, vehículos, locales de venta, inversiones financieras a largo plazo, acciones, etc.

- Activo corriente: son aquellos bienes y derechos cuya permanencia en el patrimonio de la empresa es inferior a un año. Hablamos de las mercancías para producir y vender, las cuantías que deben clientes y otros deudores de la empresa, inversiones a corto plazo, dinero en caja y bancos.

Pasivos

El pasivo lo forman las deudas contraídas con otras entidades para la financiación de los activos, y se divide en:

- Pasivo no corriente: Deudas a largo plazo, aquellas que cuyo vencimiento es superior a un año.

- Pasivo corriente: Deudas a corto plazo, aquellas cuyo vencimiento es inferior a un año.

Patrimonio neto

Por su parte, el patrimonio neto, al igual que las otras dos partidas, también se divide en dos:

- Fondos propios: Son aquellos constituidos por las aportaciones de los socios y los recursos generados con los resultados obtenidos por la empresa.

- Subvenciones, donaciones y legados: Son aquellas cantidades que ha recibido la empresa sin tener que dar nada cambio.

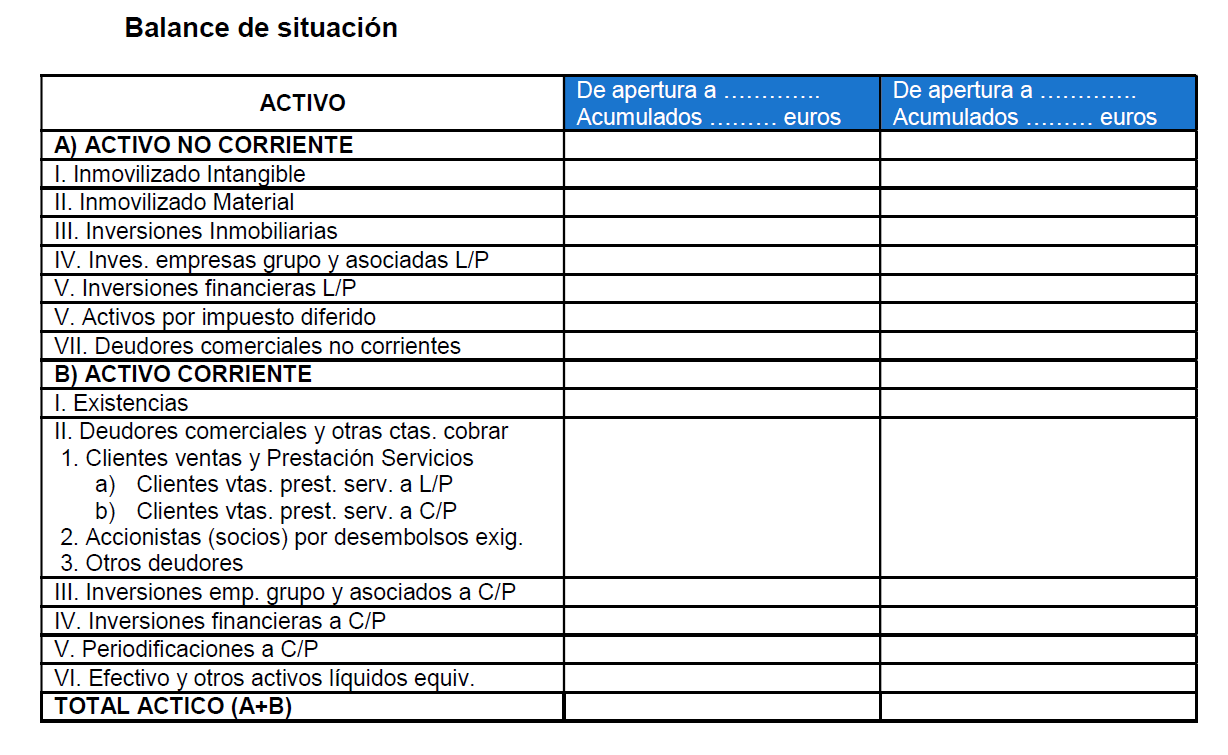

Modelo de Balance de situación

Ahora que ya sabemos qué partidas forman parte del balance de situación, podemos ver un modelo del mismo.

No nos hemos olvidado de las cuentas del balance de situación, no os preocupéis, las podéis ver, ordenadas en sus correspondientes partidas, en este PDF de las cuentas del balance de situación.

Pero ante cualquier duda sobre dónde colocar una cuenta contable en el balance, tanto en la Tercera Parte del PGC como en la Quinta Parte podremos encontrar respuesta, especialmente en la Quinta, que ofrece las «Definiciones relaciones contables» de cada cuenta y su ubicación en el balance de situación.

Podréis usar este modelo como plantilla del balance de situación para vuestra contabilidad.

Ejemplo de balance de situación

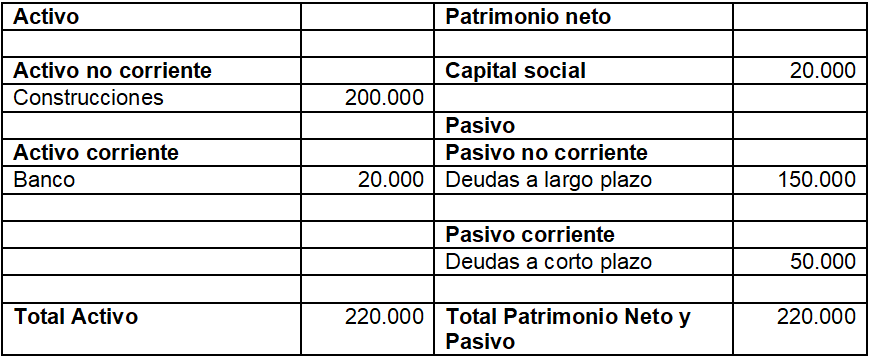

A continuación vamos a ver un ejemplo (simplificado) de un balance de situación. Para ello tenemos los siguientes datos de una empresa:

- Capital social (aportado por los socios): 20.000 euros.

- Solicitud préstamo: 200.000 (a devolver en dos plazos: 50.000 euros en 6 meses y 150.000 euros en 5 años).

- Local por valor 200.000 euros (financiado con el préstamo).

El balance de situación quedaría así, una vez ordenada cada cantidad en su masa patrimonial correspondiente y aplicando el criterio temporal de más o menos de un año:

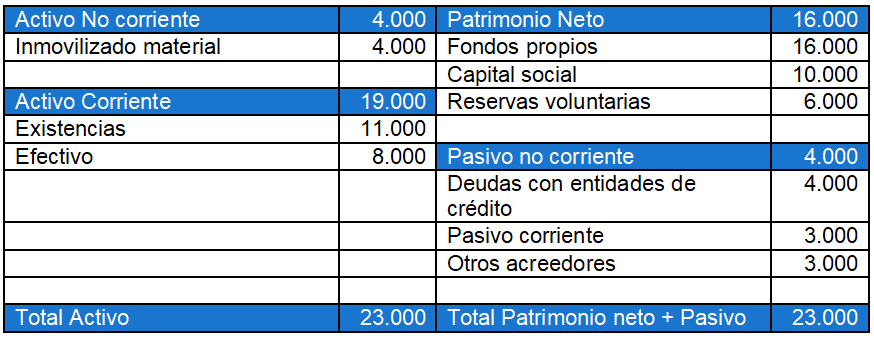

Ejercicio de balance de situación

Para cerrar esta entrada sobre el balance de situación, vamos a realizar un ejercicio con unos cuantos datos más de los que hemos usado en el ejemplo, para ver a qué partida pertenece cada uno y, por tanto, en lugar que ocuparían en el balance.

Los saldos que forman parte de las cuentas contables de la empresa para este ejercicio son los siguientes:

- Bancos: 8.000

- Deudas con entidades de crédito a largo plazo: 4.000

- Remuneraciones pendientes de pago: 1.000

- Maquinaria: 7.000

- Acreedores: 2.000

- Capital social: 10.000

- Reservas voluntarias: 6.000

- Amortización acumulada inmovilizado material: 3.000

- Existencias: 11.000

Para hacer el balance, lo primero es determinar a qué partida pertenece cada cuenta, de manera que podríamos agruparlas así:

- Bancos es el dinero que la empresa tiene en sus cuentas bancarias, por lo que estaría dentro de Efectivo = activo corriente.

- Las deudas con entidades de crédito a largo plazo forman parte del pasivo no corriente.

- Las remuneraciones pendientes de pago son las nóminas pendientes de pagar al personal (menos de un año), por tanto están en el pasivo corriente. Además, los empleados son «otros acreedores».

- La maquinaria es parte del inmovilizado material, por lo que van en el activo no corriente.

- Los acreedores son deudas a corto plazo, por tanto en el pasivo no corriente.

- El capital social forma parte del patrimonio neto (fondos propios).

- Las reservas voluntarias forman parte también de los fondos propios = patrimonio neto.

- La amortización acumulada del inmovilizado material forma parte de la partida inmovilizado material, pero con signo negativo.

- Las existencias forman parte del activo corriente.

Una vez determinada a qué partida pertenece cada cuenta, el balance quedaría así: