Controlar las entradas y salidas de dinero de la empresa o el negocio es de vital importancia para pymes y autónomos. La herramienta más indicada para llevar a cabo este control es la elaboración de una previsión de tesorería; en esta entrada vamos a explicar qué y cómo realizar esta previsión de tesorería.

¿Qué es la previsión de tesorería en una empresa?

Si la tesorería de una empresa o negocio trata las operaciones monetarias y supervisa el flujo de la caja del mismo, llevando el control del dinero disponible, la previsión de tesorería nos ofrece una vista sobre todas las entradas y salidas de dinero de la tesorería, es decir, nos permite asegurarnos de que hay el dinero suficiente para poder seguir operando con normalidad, adelantándonos a posibles situaciones de insuficiencia de dinero para hacer frente a futuros pagos.

La previsión de tesorería, también llamada flujos de caja (o cash flow), nos permite obtener información rigurosa de las entradas y salidas de dinero que se generarán durante los períodos de tiempo que hayamos establecido (normalmente se hacen mes a mes, pudiendo agruparlas por trimestres), tanto importes conocidos como estimados, y así poder calcular el saldo final de cada período.

Como herramienta de control, la previsión de tesorería es realmente importante, porque nos permite conocer el estado de liquidez previsto de la empresa a corto plazo y para hacer frente a los gastos del día a día. Además, también nos sirve para seguir los pagos que puedan estar pendientes o si se han producido impagos, así como conocer con precisión el vencimiento de las facturas de nuestros proveedores.

¿Cómo hacer una previsión de tesorería?

Para hacer una previsión de tesorería tenemos dos opciones, bien podemos hacer en Excel o bien podemos hacerla usando un programa de facturación y contabilidad.

Hacer la previsión de tesorería en Excel es la opción más sencilla, pero hay que tener en cuenta que habrá que meter los datos a mano y será necesario llevarlos lo más actualizado posibles (así que hay que tener cuidado con los errores o dejar la introducción de los datos sin hacer durante mucho tiempo).

Si usamos un programa de facturación y contabilidad, las introducción de datos estará en parte automatizada, así como los cálculos. Seguiremos teniendo que consignar manualmente algunos elementos (sobre todo los referentes a pagos a proveedores) y hacerlo de forma regular, pero la tarea se simplifica bastante mediante el uso de software dedicado.

En cualquier caso, optemos por la opción que optemos, a la hora de saber cómo hacer una previsión de tesorería debemos tener en cuenta algunos conceptos. Para empezar, debemos determinar el período que vamos a ir midiendo (ya dijimos que lo ideal es hacerlo mes a mes), para poder estimar de manera más rigurosa la situación de la caja. Después, deberemos identificar el tipo de ingresos y el tipo de pagos.

Ambos se pueden clasificar en extraordinarios y recurrentes:

- Los ingresos extraordinarios son aquellos que ocurren de forma esporádica y que no forman parte de comportamiento financiero normal de la empresa o el negocio, como por ejemplo pueden ser los ingresos iniciales como aporte de capital para el comienzo de la empresa y que se destinan a la compra de inmobiliario.

- Los ingresos recurrentes son aquellos que se producen por el normal funcionamiento del negocio, es decir, por su explotación, como por ejemplo, la facturación. Aquí se deben estimar las ventas mensuales y las condiciones de cobro (es recomendable que, aunque no es obligatorio, en vuestras facturas marquéis una fecha de vencimiento para su pago, normalmente entre 30-60 días).

- Los pagos extraordinarios son aquellos gastos esporádicos y excepcionales que suelen ocurrir por necesidades específicas del negocio, por ejemplo, la inversión en el inmobiliario al comenzar el negocio o la inversión en un servicio para ampliar la empresa.

- Los pagos recurrentes son aquellos que hacemos para asegurarnos el funcionamiento de la empresa, tener materiales o estar dentro de la legalidad fiscal, y se pueden clasificar así:

- Gastos generales

- Inversión o compra de mercancía

- Cotización seguros sociales

- Salario empleados

- Impuestos (IVA, IRPF, Impuesto sobre Sociedades…)

- Intereses y/o devolución de principal del crédito

▷ Modelo Plantilla de previsión de pagos y cobros (Excel)

En este punto os vamos a dejar un modelo de plantilla de previsión de pagos y cobros para que podáis utilizarlo para realizar vuestra previsión de tesorería en Excel. Tened en cuenta que este es un modelo muy sencillo y que podréis añadirle los elementos que os hagan falta, cuanto más desgloséis los pagos y los cobros, más detallada y completa será la visión que tengáis sobre la tesorería de vuestra empresa o negocio. (El modelo cuenta con la fórmula de suma incluida al final de cada columna, de manera que las cantidades totales se calculen de forma automática).

Descárgate nuestra plantilla de previsión de pagos y cobros en Excel.

Previsión de pagos

Es importante que en vuestra hoja de Excel indiquéis la previsión de pagos, ya que raramente se paga a los proveedores en el momento de hacer la compra, sino que suelen ser facturas con vencimientos a 15 días, 30 días, 60 días, etc., de manera que llevar un control de cuándo de producirán dichos pagos es importante. Para ello podéis llevar una segunda hoja de Excel en la que anotéis cada pago individual (desglosado por proveedor y tipo de gasto) y en el que consignéis la fecha de vencimiento.

Aquí también debemos tener en cuenta los pagos de impuestos, así como las nóminas y los pagos a la Seguridad Social, puesto que son pagos que se efectúan con periodicidad.

Previsión de cobros

De igual forma ocurre con los cobros, debemos indicar cuándo se van a producir los ingresos de la manera más aproximada posible, para ello, podemos incluir fechas de vencimiento en las facturas de nuestros clientes, así como la forma y condiciones de pago establecidas. Así mismo, os hacemos la misma recomendación de llevar una segunda hoja de Excel en la que desgloséis cada cobro por cliente y fechas de vencimiento.

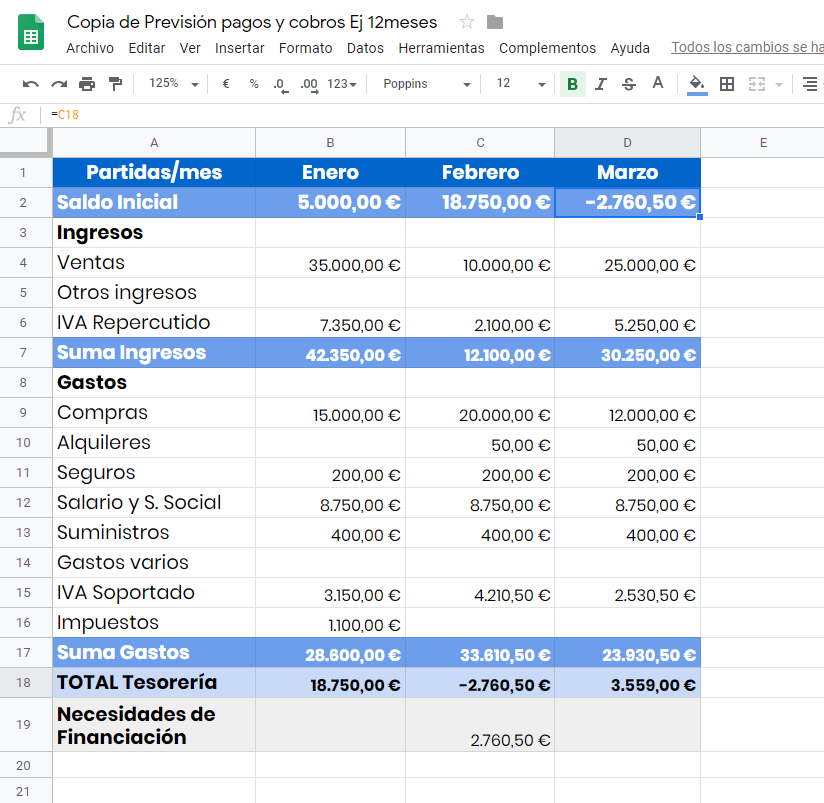

Ejemplo a 12 meses

Para ilustrar lo que hemos ido explicando en la entrada, vamos a ver un ejemplo de cómo quedaría una previsión de tesorería a 12 meses (aunque nosotros solo reflejaremos el primer trimestre).

El primer paso será recoger el saldo real de partida, tanto si es negativo como si es positivo. Después computaremos los cobros y pagos correspondientes a cada mes (algunas de esas cifras pueden ser estimadas en función del comportamiento de meses anteriores, otras serán previsiones más ajustadas a la realidad). Finalmente, podremos calcular la situación final de tesorería y si hay necesidades de financiación cuando el resultado sea negativo (es decir, que se están teniendo más gastos que ingresos en caja).

Nota: Para nuestro ejemplo hemos calculado un IVA en general del 21% tanto en facturación como en compras.

Según el ejemplo, en febrero se han producido más gastos que ingresos y eso provoca un saldo negativo para el siguiente mes, que necesita subsanarse, para no arrastrar la deuda. Conociendo esa necesidad de financiación en febrero, se puede, por ejemplo, adelantar algún cobro de marzo, que es un mes con mejores perspectivas, de manera que no dejemos de pagar a ninguno de nuestros proveedores.

Más modelos para gestionar tu empresa

- Modelo de carta comercial

- Modelo orden de compra

- Plantillas y Modelos de presupuesto

- Plantillas inventario

Esperamos que esta entrada sobre cómo hacer un previsión de tesorería os haya resultado de utilidad. Si necesitáis otros tipos de documentos, podéis encontrar más modelos y plantillas en nuestra sección de recursos.