La creación de la Unión Europea el espacio Schengen, así como una mayor movilidad de la población fuera de sus países de origen para residir en otros lugares, han incrementado las transmisiones por Sucesiones y Donaciones en las que se debe considerar la ubicación de las personas y de los bienes a la hora aplicar la normativa fiscal y de tributos correspondiente. En esta entrada vamos a ver cómo funciona el Impuesto de Sucesiones y Donaciones de no Residentes, tanto comunitarios como extra-comunitarios.

▷ Aplicación del Impuesto sobre Sucesiones y donaciones de no Residentes Comunitarios

Según la normativa actual, el Impuesto sobre Sucesiones y Donaciones de no Residentes Comunitarios se debe aplicar siguiendo las siguientes reglas:

- Para la adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio, se aplicará la normativa de la comunidad autónoma donde se encuentre el mayor valor de los bienes y derechos del caudal relicto situados en España, cuando el causante (fallecido) hubiera residido en un Estado miembro de la UE o del Espacio Económico Europeo (EEE), distinto de España. En caso de que no hubiera ningún bien o derecho en España, se aplicará a cada heredero o legatario (sujeto pasivo o contribuyentes) la normativa de la comunidad autónoma en la que resida.

- Para la adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio, si el causante hubiera residido en una comunidad autónoma, los herederos o legatarios no residentes en España, pero residentes en un Estado miembro de la UE o del EEE, tendrán derecho a la aplicación de la normativa propia aprobada por dicha comunidad autónoma.

- En el supuesto de la adquisición de bienes inmueble situados en España por donación o cualquier otro negocio jurídico a título gratuito e “intervivos”, los beneficiarios (contribuyentes) no residentes en España, pero residentes en un Estado miembro de la UE o del EEE, tendrán derecho a la aplicación de la normativa propia aprobada por la comunidad autónoma donde radiquen los referidos bien inmuebles.

- Si la adquisición de bienes inmuebles se produce en un Estado miembro de la UE o del residentes en un Estado miembro de la UE o del EEE, distinto de España, por donación o cualquier otro negocio jurídico a título gratuito e “intervivos”, los beneficiarios residentes en España tendrán derecho a la aplicación de la normativa propia de la comunidad autónoma en la que residan.

- En el supuesto de la adquisición de bienes muebles en España por donación o cualquier otro negocio jurídico a título gratuito e “intervivos”, los beneficiarios no residentes en España, pero que sean residentes en un Estado miembro de la UE o del EEE, tendrán derecho a la aplicación de la normativa propia aprobada por la comunidad autónoma donde hayan estado situados los referidos bienes muebles un mayor número de días dentro del período de los 5 años inmediatos anteriores, contados de fecha a fecha, que finalice el día anterior al de devengo del impuesto

En definitiva, lo que la normativa no está diciendo es que siempre existirá el derecho a que se aplique el impuesto de sucesiones y donaciones aprobado por la comunidad autónoma correspondiente, con las posibles bonificaciones y reducciones previstas, y no el estatal, aunque la competencia sea de este.

El Impuesto sobre Sucesiones y Donaciones de no residentes comunitarios se presentará ante la Agencia Tributaria, que admite las liquidaciones con las bonificaciones y reducciones correspondientes.

Aplicación del Impuesto de Sucesiones/donaciones para no residentes Extra-Comunitarios

Respecto a la aplicación del Impuesto Sucesiones y donaciones de no residentes extra-comunitarios, nos remitimos a las mismas reglas que para los residentes comunitarios, ya que desde la sentencia del Tribunal Supremo de febrero y marzo de 2018, se debe aplicar la misma normativa para la tributación de las donaciones y las adquisiciones por derecho de herencia a los no residentes no comunitarios.

Tabla resumen del ISD no residentes

Legislación aplicable

El Impuesto de Sucesiones y Donaciones de no Residentes se rige por tres normativas aplicables:

- Estatal: Ley 29/1987 del 18 de diciembre, y su desarrollo en el Reglamento establecido por el Real Decreto 1629/1991, revisado y adecuado a la Legislación europea a partir del 1 de enero de 2015.

- Autonómica: La gestión y recaudación del ISD están cedidas a las comunidades autónomas, contando con diferentes bonificaciones y reducciones cada una de ellas.

- Europea: Reglamento 650/2012 de Sucesiones Internacionales, que está en vigor desde el 17 de agosto de 2015. En esencia, este Reglamento establece que la ley aplicable a una sucesión hereditaria, cualquiera que sea el lugar en el que se encuentren los bienes, es la correspondiente al país en que el residía el causante en el momento de su fallecimiento.

Aparte de estas leyes y reglamentos, a lo largo del tiempo se han producido sentencias y consultas vinculantes para acabar con la discriminación entre los diferentes tipos de residentes (residentes, no residentes comunitarios y no residentes extra-comunitarios) a la hora de la aplicación del Impuesto de sucesiones y donaciones ISD. Veremos las más importantes a continuación.

DGT V3151-18, de 11 de diciembre de 2018

Hasta la publicación de esta consulta vinculante de la Dirección General de Tributos (DGT V3151-18), los no residentes extra-comunitarios se veían discriminados a la hora de aplicar el ISD, puesto que debían presentarlo bajo la normativa estatal y no la de la comunidad autónoma correspondiente, lo que conllevaba unas condiciones menos “ventajosas” para el contribuyente.

Sin embargo, con la respuesta a esta consulta vinculante, la DGT asumía totalmente la prevalencia del Derecho Europeo sobre la normativa estatal española y, por tanto, no podía seguir discriminándose a los no residentes extra-comunitarios, que a partir de esta fecha quedaban amparados por la normativa europea.

Así, la DGT asentó las siguientes conclusiones en la consulta vinculante:

- Primera: La normativa española que regula el Impuesto sobre Sucesiones y Donaciones es contraria a la normativa de la Unión Europea, en tanto en cuanto no respeta el principio de libertad de movimiento de capitales regulado en el artículo 63 del Tratado de Funcionamiento de la Unión Europea, que prohíbe todas las restricciones a los movimientos de capitales entre Estados miembros y entre Estados miembros y terceros países.

- Segunda: Conforme a la jurisprudencia del Tribunal Supremo y de acuerdo con la jurisprudencia del TJUE sobre el alcance del principio de libertad de movimiento de capitales consagrado en el artículo 63 del Tratado de Funcionamiento de la Unión Europea, los efectos de la sentencia del TJUE de 3 de septiembre de 2014, resultan aplicables a los residentes en países extracomunitarios.

- Tercera: En consecuencia, no ha de tenerse en cuenta la exclusión de los países terceros ajenos al EEE en relación con el ámbito de aplicación de la disposición adicional segunda de la Ley 19/1987, de 18 de diciembre, del Impuesto de Sucesiones y Donaciones. Por lo tanto, el régimen regulado en dicha disposición adicional resultará aplicable en relación con todos los no residentes, con independencia de que residan en un Estado miembro de la Unión Europea o del Espacio Económico Europeo o en un país tercero.

DA segunda de la Ley 19/1987, del ISD

La Disposición adicional segunda de la Ley 19/1987, del ISD vino integrar la Sentencia del Tribunal de Justicia de la Unión Europea (TJUE) de 4 de septiembre de 2014, para que los no residentes comunitarios pudieran presentar y liquidar el ISD bajo la normativa de la comunidad autónoma que les correspondiese de acuerdo a las normas que vimos en el primer epígrafe (dichas normas son las que recoge esta disposición adicional segunda) y que responden al respeto al artículo 63 del Tratado de Funcionamiento de la Unión Europea, que prohíbe todas las restricciones a los movimientos de capitales entre Estados miembros y terceros países y en que no existe ninguna diferencia objetiva que justifique una desigualdad en el tratamiento fiscal entre la situación de personas que no residen en dicho Estado miembro y aquella en la que al menos una de ellas resida en el referido Estado, respectivamente.

Sentencia del Tribunal de Justicia de la Unión Europea de 4 de septiembre de 2014

La Sentencia del TJUE de 4 de septiembre de 2014 vino a poner fin a la discriminación de los no residentes en el ISD en España, ya que hasta esa fecha venían pagando más en concepto de este tributo que los residentes de algunas comunidades autónomas. Obligó a modificar la normativa para acabar con esa diferencias discriminatorias (a través de la DA segunda de la Ley 19/1987, del ISD). No diferenciaba entre no residentes comunitarios y extra-comunitarios Y abrió la vía a que aquellos contribuyentes que habían pagado de más, pudieran solicitar su devolución.

Esta sentencia daba respuesta al recurso interpuesto por la Comisión Europea, que llevaba varios años advirtiendo a España de que su normativa del ISD vulneraba el Derecho comunitario al obstaculizar la libre circulación de personas y capitales.

La jurisprudencia del Tribunal Supremo

La jurisprudencia del Tribunal Supremo terminaría de asentar la aplicación de la normativa europea y la sentencia del TJUE de 2014 en materia del Impuesto de Sucesiones y Donaciones para no residentes comunitarios y no residentes extra-comunitarios (de terceros países), reconociendo que no puede existir discriminación alguna entre ellos y que unos y otros quedan amparados por el Derecho comunitario.

Así, el TS fijaba la siguiente doctrina: “La sentencia del TJUE debe aplicarse a no residentes, sean de la UE, del EEE o de Estados Terceros”.

Esta doctrina derivaba de la sentencia del TS de 18 de febrero de 2018 y puede resumirse en estos puntos clave:

- La sentencia del TJUE no distingue entre no residentes de la UE, EEE o Estados Terceros.

- El principio de libre circulación de capitales del derecho originario de la UE está vigente y se aplica tanto respecto de Estados de la UE, del EEE o Estados Terceros.

- Las limitaciones o restricciones establecidas en la normativa de la UE para la plena eficacia del principio de libre circulación de capitales no son aplicables en ISD.

- Los no residentes de Estados terceros tienen derecho al mismo trato fiscal en el ISD español que los no residentes de la UE, el EEE o residentes en España.

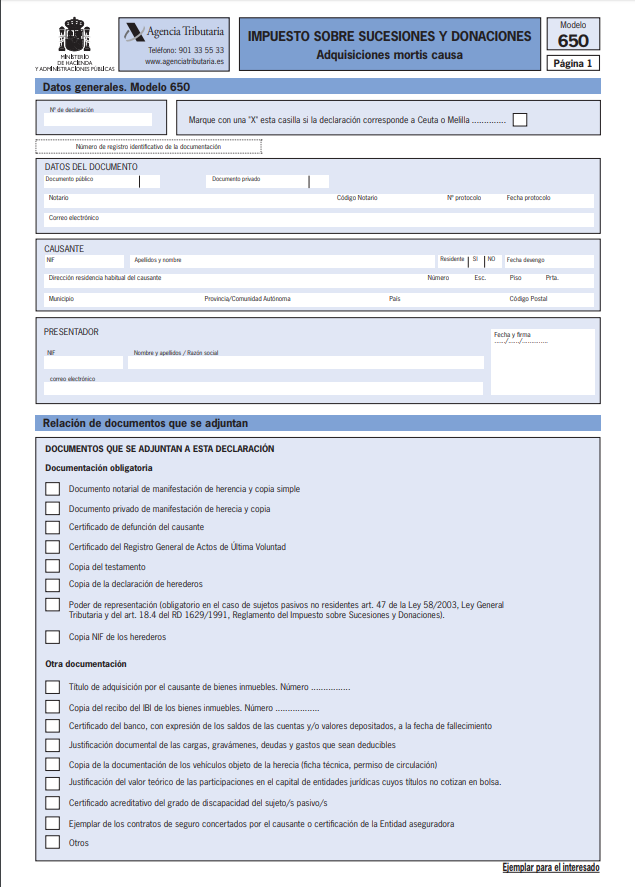

Modelo impuesto sucesiones no residentes e instrucciones para rellenarlo

El la Sede Electrónica de la AEAT encontraremos los modelos para presentar y autoliquidar el Impuesto de Sucesiones y Donaciones en formato PDF para rellenar, aunque también podremos realizar este trámite a través de las sedes electrónicas de las unidades de tributación de las comunidades autónomas.

Existen dos modelos del ISD:

- Modelo 650 del ISD para adquisiciones “mortis causa”

- Modelo 651 del ISD para adquisiciones “inter vivos”

En la propia Sede de la AEAT encontraremos las instrucciones para rellenar el modelo 650, que consta de 8 páginas y 18 casillas, en las que se detallarán todos los aspectos relacionados con el caudal hereditario (bienes inmuebles, cuentas corrientes, títulos, joyas, vehículos, etc.), incluidas las deudas. Así mismo, también se detallan las instrucciones para la autoliquidación del impuesto.

El plazo de presentación es de 6 meses contados desde el día de fallecimiento del causante o desde aquel en que adquiera firmeza la declaración de fallecimiento.

Una vez cumplimentado el modelo, se deberá ingresar el importe de la autoliquidación en cualquier entidad colaboradora de la Agencia Tributaria. Una vez ingresado, el modelo de declaración se presentará en la sede de la Oficina Nacional de Gestión Tributaria, junto con el documento o declaración en el que se contenga o se constate el hecho imponible.

El modelo 650 también se puede presentar de manera telemática a través de la Sede Electrónica de la AEAT.

Junto al modelo 650 se deberá presentar la siguiente documentación obligatoria:

- Original y copia simple de la Escritura de Aceptación de Herencia.

- En su defecto, el Inventario de Bienes y Herederos, por duplicado, en el que se señalen los datos identificativos del causante y los herederos, la designación de un domicilio a efectos de notificaciones, relación detallada de los bienes y derechos objeto de la herencia con expresión del valor de los mismos a la fecha de fallecimiento, así como de las cargas, deudas y gastos cuya deducción se solicita.

- Copia del Certificado de Defunción.

- Copia del Certificado del Registro General de Actos de Última Voluntad.

- Copia del Testamento o de la Declaración de Herederos.

- Poder de representación. Para ello pueden utilizar el modelo de representación que se encuentra en la página web de la Agencia Tributaria: Modelo de Representación en los procedimientos iniciados a instancia de los contribuyentes, acompañado de fotocopia del DNI o pasaporte del otorgante y del DNI del representante.

- Copia del Número de Identificación Fiscal (NIF) de los herederos.

Otra documentación a presentar (si procede):

- Copia del recibo del IBI (Impuesto sobre Bienes Inmuebles), y del título de adquisición de los inmuebles, o en su defecto Nota Simple Registral.

- Certificado del banco con expresión de los saldos de las cuentas y /o valores depositados, a la fecha de fallecimiento.

- Justificación documental de las cargas, gravámenes, deudas y gastos que sean deducibles, así como de la edad de los herederos.

- Copia de la documentación de los vehículos objeto de la herencia (ficha técnica, permiso de

- circulación).

- Justificación del valor teórico de las participaciones en el capital de entidades jurídicas cuyos títulos no cotizan en bolsa.

- Certificado acreditativo del grado de discapacidad del sujeto/s pasivo/s.

- Copia de los contratos de seguro, o certificado de la entidad aseguradora.

Hay que tener en cuenta que si los documentos están expedidos por funcionarios o autoridades extranjeras, tienen que venir con Apostilla de la Haya y traducción jurada.

Esperamos que esta entrada sobre el Impuesto de Sucesiones y Donaciones de no residentes os haya resultado de utilidad. En cualquier caso, si os queda alguna duda, os recomendamos que recurrir a la asistencia un buen asesor (encuentra el más cercano en Asesorias.com).